| 铝标准合约 | ||

|---|---|---|

|

交易品种 |

铝 |

|

|

交易单位 |

5吨/手 |

|

|

报价单位 |

元(人民币)/吨 |

|

|

最小变动价位 |

5元/吨 |

|

|

每日价格最大波动限制 |

不超过上一交易日结算价±3% |

|

|

合约交割月份 |

1~12月 |

|

|

交易时间 |

上午9:00-11:30,下午1:30-3:00和交易所规定的其他交易时间 |

|

|

最后交易日 |

合约交割月份的15日(遇法定假日顺延) |

|

|

交割日期 |

最后交易日后连续五个工作日 |

|

|

交割品级 |

标准品:铝锭,符合国标GB/T1196-2008AL99.70规定,其中铝含量不低于99.70%。 替代品:1、铝锭,符合国标GB/T1196-2008 AL99.85,AL99.90规定。2、铝锭,符合P1020A标准。 |

|

|

交割地点 |

交易所指定交割仓库 |

|

|

最低交易保证金 |

合约价值的5% |

|

|

交易手续费 |

不高于成交金额的万分之二(含风险准备金) |

|

|

交割方式 |

实物交割 |

|

|

交易代码 |

AL |

|

|

上市交易所 |

上海期货交易所 |

|

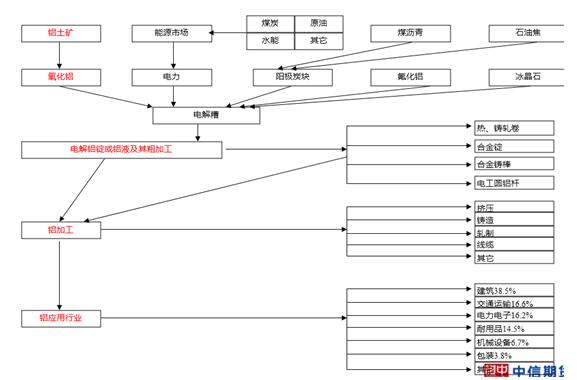

铝产业链整理

一、产业链上下游说明

电解铝上游原料:氧化铝、阳极炭块、氟化铝和冰晶石。其中每吨电解铝大概需要氧化铝1.92吨,阳极炭0.5吨,氟化铝0.02吨,冰晶石0.006吨。

氧化铝上游是铝土矿,1吨氧化铝需要2.5吨铝土矿。

十大氧化铝企业:

按名次分别为:中铝公司(1700万吨)、信发集团(1400万吨)、魏桥集团(1300万吨)、锦江集团(600万吨)、国家电投(300万吨)、东方希望(400万吨)、华银铝业(200万吨)、南山集团(180万吨)、云南铝业(160万吨)、香江集团。十大企业占全国氧化铝产量大概90%。

十大电解铝企业

截止2017年5月底,我国十大电解铝企业运行产能共约2700万吨,占总产能72%。分别是:宏桥集团(825万吨),信发集团(412万吨),中铝(340万吨),国电投(230万吨),东方希望(228万吨),甘肃东兴(160万吨)、云南冶金(143万吨)、锦江集团(135万吨)、新疆天山(120万吨)和神火集团(112万吨)。

二、产业链中对上市期货品种价格有核心影响的品种罗列(并阐明影响逻辑)

电解铝产业链中影响较大的品种是氧化铝和电价,其次是当前供应偏紧的阳极炭和氟化铝。主要是从成本上去影响电解铝。一吨铝平均耗电13500千瓦时,电费的影响较大。下游市场目前并没有特别核心的影响品种。

三、对上述罗列的品种的供需、库存、定价模式进行阐述(以省为区域)

1、国内供应分析

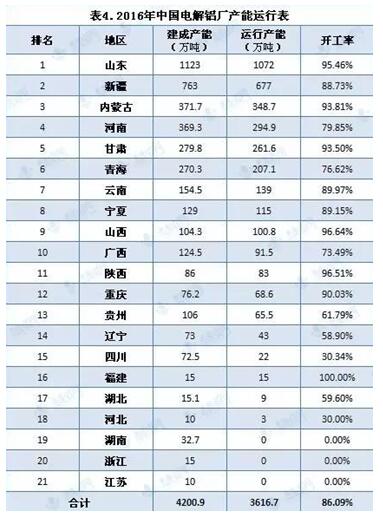

2016年电解铝总产量排前三位的省份是山东、新疆和内蒙古,开工率最高的省份是山东、内蒙、甘肃、山西、陕西、重庆,而湖北、河北、湖南、浙江和江苏五省落后于其它省份。今年依然有大量电解铝新增产能的持续投产,主要分布在山东,内蒙和新疆地区。

2、国内需求分析

金属铝由于具有较多的优良性能,所以被广泛的应用在工业和生活中,并在积极的拓展其应用范围,包括在交通运输领域“以铝代钢”、建筑领域“以铝节木”、电力领域“以铝节铜”等,国内对铝的需求主要集中在建筑、交通运输、电力、机械与设备、耐用消费品、包装和其他,其中占比最大的子行业是建筑行业。

因此,国内主要消费地一般在华东、华南和华中地区,尤其是华东和华南地区消费属于消费中心。

3、贸易格局

目前主要贸易商分布在上海,华东以及华南地区。主要有(太多没有统计完全):中铝国贸、北方联合铝业、托克投资、兴海铜铝、广西广银、正申、东岭有色、嘉能可、美铝、慧鸿、锦江等等。

4、定价模式

(1)合约直供比例

目前原铝供应中电解铝占比大概45%,铝液大概55%,铝液都是直接从电解铝企业直供给周边的加工企业或者电解铝企业自己生产铝棒等。铝锭则主要是从供应地区运输至华东、华南等消费地,贸易商和加工企业都有,具体比例不好说,但贸易商的量还不小,主要分布在上海、广东、无锡等地。

(2)现货一般最小交易规模和主流付款方式

现货交易规模不定,几十吨,上百吨,上千吨都有。付款现在都是先款后货。

一般电解铝会参照SMM铝锭和长江有色网的铝锭,有的还会参照安泰科铝锭价格,有的是三网平均价格。还有参照沪铝近月合约价格进行升贴水报价。

氧化铝市场价格与电解铝价格的关联度相对偏低,氧化铝受到自身的供需来影响其价格。少部分氧化铝会参照电解铝价格,以月均价乘以17%来计算氧化铝价格。

(3)进口格局、进口来源、进口计价公式

铝市场由于进口关税为0,但由于国内电解铝供应长期过剩局面,因此很少出现进口窗口打开的情况,偶然打开一般从俄铝和美铝进口。进口成本=(LME价格+到岸升贴水)*(1+关税)*(1+增值税)*汇率+其他杂费。

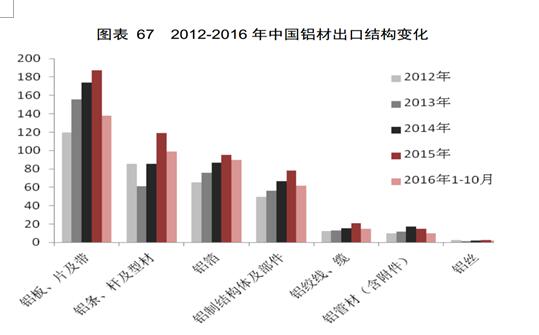

出口关税15%,因此基本上铝锭出口量非常小,通常都是以铝材的形式出口。

(4)现货可期货交割货源占现货比例

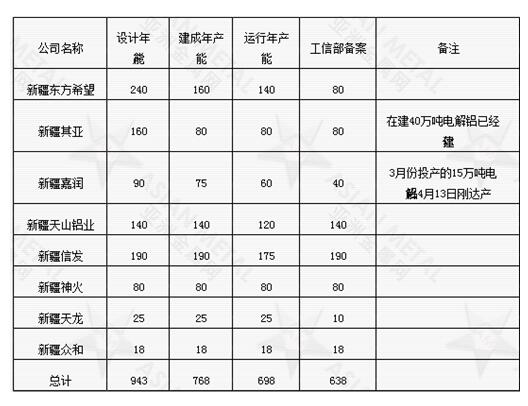

铝交割品牌基本囊括了国内流通中的主要品牌,全部是标准价平水交割。近两年,国内最大的铝生产商宏桥铝锭也已经顺利成为交易所注册品牌。不过需要注意的事,近几年铝液比例持续回升,铝锭占比量下降。包括美铝和俄铝也成为交易所注册品牌。不过新疆地区近几年新增产能中除了神火昌吉公司之外基本都不是交易所注册品牌。从目前了解来看,新疆地区电解铝企业也将在稳定运行之后进行交割品牌的申请。从云南运输到广东每吨火运运费200多元,新疆运到上海大概600多元每吨。从上海到广东的汽运大概300多元每吨。

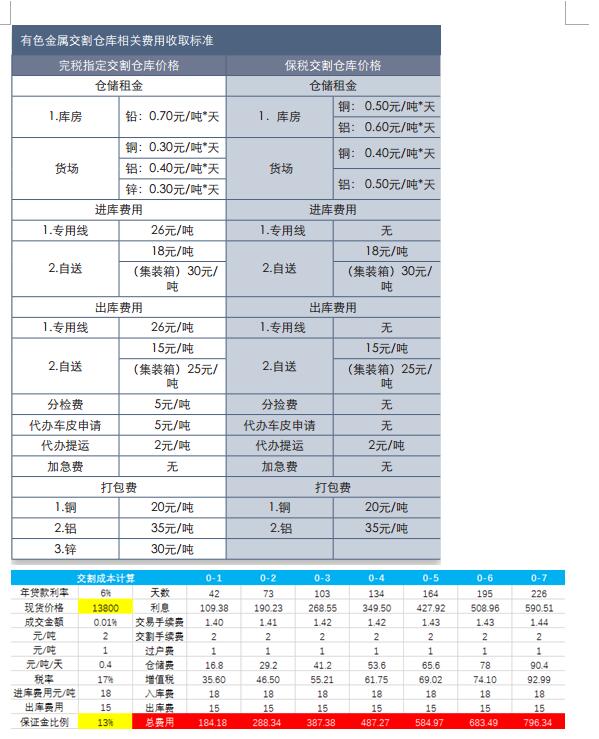

(6)期现套利成本说明

上图是我们铝期现套利实时跟踪数据的情况,红色部分是加上资金利息的情况下的成本,各企业可以根据自身情况进行修改,如果现货贴水超过成本,基本就可以达到无风险买现货抛期货的套利。

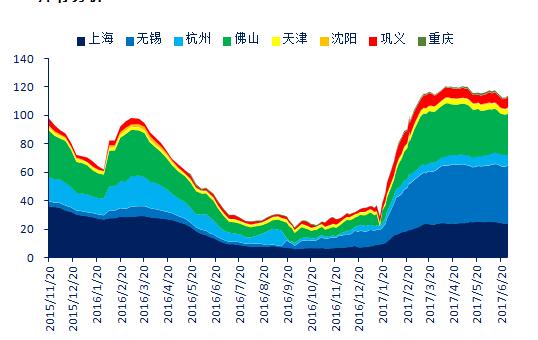

5、库存分析

目前铝市场库存主要是各主要地区的社会库存数据,还没有详细的产业链环节数据。数据上一般对铝市场基本面的影响上比较直观,但对于绝对价格来说并不一定带来很大的影响。从年初到现在,铝市场库存持续增加,基本面持续处于弱势格局之中,但电解铝行业间断存在供给侧改革政策预期,导致了铝现货处于持续贴水但铝价高位震荡的格局。目前来看,国内电解铝社会库存依然没有明显的下降趋势出现。

6、影响价格的核心因素分析和框架

从上游来看,主要是氧化铝价格、电价影响比较啊,两者在成本中占比达到70%以上,对于整个电解铝的成本波动会有较大影响。因此,氧化铝的供需对氧化铝本身价格影响较大,从而对电解铝成本带来影响,对铝价带来波动。

其次,每吨电解铝平均需要13500千瓦时电,因此,电价每波动一分钱就会影响电解铝成本每吨135元。对于国家电力的调控也会对电解铝带来较大的影响。另外就是燃煤电厂的原料动力煤也是最为直接的标的,会影响到电厂发电成本,对于自备电厂而言影响较大,而自备电厂通常是电解铝核心的竞争力。

需求端,我们则一般会从终端来考虑,比如汽车,房地产,家电以及铝材出口等方面。中间品上一般会关注铝棒的库存,不过目前这个数据并不大,参考意义有限。