美联储9月暂不加息

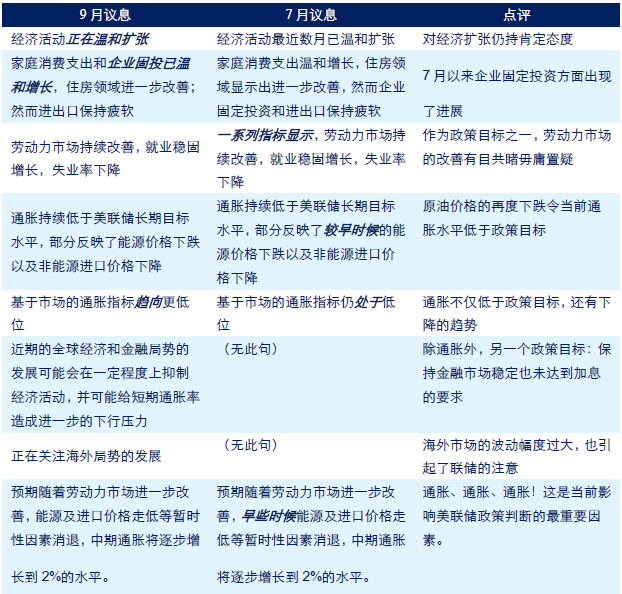

上周五凌晨,美联储9月FOMC会议声明维 持利率不变,称经济温和扩张,就业稳固增长,失业率下降。近期全球经济和金融局势 可能在一定程度上限制经济活动,或给短期通胀率造成进一步的下行压力。值得注意的 是,委员们的利率预期点阵图对比上次更偏鸽派,甚至出现有史以来首次,一位决策者 认为美国至少在2016年底需要转而实行负利率;在随后的发布会,耶伦重申了美联储未 来加息的条件:当我们看到劳动力市场进一步改善,有理由相信通胀将在中期内回到2% 的目标水平。另外,美联储尤其聚焦中国和新兴市场的风险,耶伦表示,8月份金融市场 在一定程度上体现出了中国风险,重要的新兴市场都受

9 月美联储维持政策不变,鸽派阵营大获全胜

9 月美联储议息会议维持了目前的低利率不变,称经济温和扩张,就业稳固增长,失业率 下降。但近期全球经济活动和金融局势可能在一定程度上限制经济活动,给短期通胀率 造成进一步的下行压力。本次的决议,投票结果为9:1,其中里士满联储主席、鹰派代表 人物拉克投下了反对票,显示美联储内部对于加息与否虽然没有达成完全一致,但是鸽 派在本次会议中取得了胜利。

以下是本次会议的措辞与7 月会议的对比,我们不难看出,通胀的低迷是阻碍美联储在 本次会议上加息的最大因素。

通胀中期回归2%问题不大

从经济的各个方面表现来看,目前核心数据的表现均好于09 年复苏以来的平均水平,而 较14 年同期略偏弱,尤其作为美联储政策目标的失业率,与最近三次加息周期开启前的 水平相比,表现甚至要更胜一筹。但通胀水平确实拖了后腿,是让美联储继续观望的主 要因素。我们曾在之前的报告中强调过,美国的通胀在中期回归2%较为确定,但由于近 期能源价格的反弹再度受挫,通胀的回归之路似乎不那么平坦。我们根据能源价格略微 修正了我们对于通胀的预期,整体看,到年底PCE 和核心PCE 较我们预期的少增0.2 个 百分点,PCE 站上1.5%,核心PCE 接近2%。基于这一判断,我们在7 月时就曾经预测, 如果美联储一定要看到PCE 有明确的迹象回归2%,那我们认为从目前看9 月站上1%的 概率不大,那意味着美联储依旧会维持目前的观望态度,而等待PCE 的继续上升,本次 会议结果完全符合我们的判断。本年度还将有两次FOMC 会议,将分别于10 月27-28 日, 以及12 月15-16 日举行。同样从通胀的角度出发,首次加息的时间点很可能推迟到12 月, 10 月加息或依旧太早。

美联储加息进程介绍

事实上,联储一直在强调利率政策常态化的步调将会非常缓和,多种政策工具将被加以 利用。我们对联储可能的加息进程进行了初步的研究,以期对未来利率趋势做出更为可 靠的预判。联储2014年10月宣布退出QE,逐步削减购债规模,但联储调整资产负债表规 模的步伐也比较缓和,一直在将发行国库券及机构MBS等债务中收到的本金进行再投资, 目的即在于压低长端利率水平。至于加息,联储也将运用一系列政策组合工具,并在前 期进行大量机构测试,以求加息进程的足够温和,并且整个进程将始终围绕联储政策目 标不断进行调整。

联储的整个加息进程包括以下关键步骤:

1. 结束再投资政策,维持资产负债表规模;

2. 在结束再投资的同期或稍后时期,改变前瞻指引方向,同时引入短期流动性指引 操作;

3. 加息,提升联邦基金利率;

4. 机构债券在加息后三到五年内逐步终止发行,联储超额储备金步入常态化。

联储的资产负债表规模自2011年以来扩大了50%,自宣布退出QE以来维持在4.3万亿美元 的规模。除了对资产负债表规模的调整,联储将运用一系列短期利率操纵工具来实现货 币政策的常态化,一个新的操作体系已经酝酿良久。在这个体系中,有两点较为重要: 一是,联邦基金利率的作用将会缩小;二是对于以超额准备金利率及隔夜逆回购利率为 主的政策篮子的运用。

联邦基金利率(Fed funds rate)一直是联储的经典政策利率,但由于量化宽松政策的实 施,联邦基金利率不再充分代表美国货币市场的流动性条件。2008年之前,美国联邦基 金利率作为联储的借贷利率基准,充分反映出联储的资金供求,联储在金融危机之前运 用TOMOs(短期公开市场操作)来调整储备金余额,从而将联邦基金利率维持在FOMC 的目标水平。在2008年秋天雷曼兄弟破产之前,联储的超额储备金规模从未超过40亿美 元,金融危机之后,超大规模资产购买计划的实施为联储创造了超过常规水平的超额储 备金,改变了联邦基金市场的本质,从2008年后期开始,这个规模从未低于6000亿美元,现在的水平在2.6万亿美元左右。

IOER(interest on excess reserves)作为短期利率的上限锚定利率。联储在其资产负债表规 模迅速扩张之后开始为超额储备金支付利息, FOMC期望超额储备金利率(IOER)可以 成为短期利率的有效锚定利率,因为联储的各个机构没有理由以低于这个利率水平进行 放贷,所以可以看到,在2008年之后,联储将超额储备金利率定为25bp,联邦基金有效 利率水平多数时候都低于IOER利率水平,其他一篮子短期利率水平也表现也基本一致。

ON PPR(overnight reverse repos)作为短期利率的下限锚定利率。与此同时,联储整个 2014年间都在同大范围的短期市场参与机构进行对手交易,通过逆回购操作来以控制过 剩储备情形之下的短期利率水平。联储为市场参与者提供了一个固定利率水平来获取出 借短期流动资金的利息(提供流动性),这样的操作增加了流动性出借方的数量,同时 提高了非银行机构出借者的议价能力。如果交易对手数量足够多,交易量足够大,足以 为美国短期利率市场提供一个有效的利率底,帮助短期利率水平在下限水平之上被IOER 向上牵引。

除了IOER与RRP,联储还有定期存款工具(TDF)等等一系列利率工具,整个货币政策的常 态化将运用新的以及现存工具对利率水平进行长期指引。总结来看,我们可以总结出联 储新政策的大致框架:(1)超额准备金利率(IOER),可能从0.25%逐步提升至0.50%;(2) 贴现窗口借款利率,即贴现利率从0.75%逐步提升至1.00%;(3)期限存款利率,加息后7天 期限存款利率将首次上升至0.55%;(4)隔夜逆回购固定利率(ON RRP)以及RRP相关的不 同期限一篮子利率,ON PPR将从0.05%上升至0.25%。

我们再次强调联储的加息进程将会非常小心谨慎,以最大程度实现温和加息,联储多样化 的新利率工具的运用也值得市场期待,但加息对市场造成的波动不可避免,加强对美国 利率市场的观察确有必要。

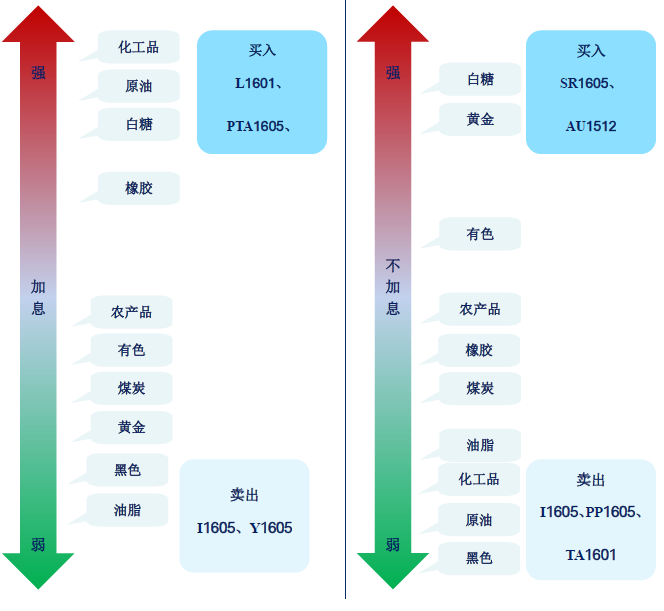

美联储此次不加息商品如何反应

我们认为商品市场将回归9 月前运行轨迹,建议做空 前期反弹明显的板块品种,考虑配置化工品和黑色空头、白糖和黄金多头头寸。化工品 板块受到近期原油反弹带动,价格整体有所回升,一旦加息时间点延后,我们预计其再 度回落的可能性较高,同样的理由作用于黑色板块;而白糖由于其国内减产周期以及进 口管控影响,我们认为其在农产品中是相对抗跌的品种;由于在延迟加息的情况下新兴 市场货币有望继续贬值,黄金作为相对价值“锚”和避险工具,价格有望获得支撑,因 此考虑在这两个品种上配置多头头寸。

如果美联储12 月加息商品如何操作

我们建议加息后配置化工品多头、油脂和黑色空 头头寸。虽然当前原油基本面上存在一定压力,但从历次加息周期来看原油在随后都有 较好表现,且当前价格较低,即使反弹幅度会逊于历次加息后表现,但原油在本次加息 后的表现依然值得期待;而化工品中LLDPE 本身基本面较好,PTA 和甲醇与原油相关 性高,考虑配置多头头寸。此外油脂目前整体面临较大过剩压力,虽然可能受到原油反 弹提振,但在相对确定的美豆丰产和马棕出口压力下,预计其弱势难改,考虑配置豆油 空头头寸;黑色方面则由于新兴市场资产在加息后短期将承压较大压力,国内需求回暖 尚不确定,同样考虑配置空头头寸。下图为加与不加息情景下面的策略建议:

(此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货 有限公司不因接收人收到此报告而视其为客户。中信期货有限公司2015版权所有并保留一切权利。)