由于2006、2007年我国油菜籽种植面积连续两年下降,国家为了扶持油菜籽产业,2007年中央财政对长江流域“双低”油菜优势区农民种植油菜给予每亩10元补贴,从2008年起国家开始对油菜籽主产区实行菜籽临储政策,将收购的菜籽经过压榨以菜油的形式进行储存。历年菜籽收购政策如下表所示:

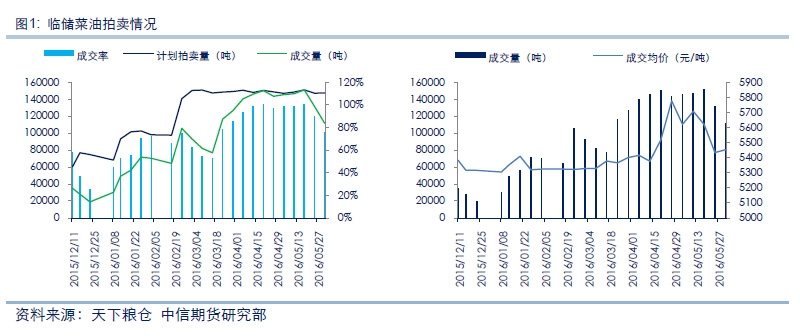

截止2014年年底,国家临储菜油达到632万吨。由于国储菜油量较大,为配合国家供给侧改革,从2015年起国家不再实行菜油临储政策,转而开始实行去库存”政策。2015年以来国家对临储菜油进行集中竞价拍卖,起拍价为5300元/吨,这要大幅低于四级菜油价格,截止2016年6月1日此轮拍卖结束总共成交244万吨,成交均价5420元/吨。2015/16年度临储菜油拍卖情况如下图所示。

综合2008年以来国家菜油临储收购量以及拍卖量,截止2016年6月1日,国家临储菜油库存量为388.18万吨,这较2015年年底的608.87万吨减少36.25%。历年国储菜油情况如下表所示:

由于今年国产菜籽大幅减产,菜籽进口阻力较大,菜籽进口量难有增加,国内菜籽供给将会减少,菜油产量也将下降;而菜油消费则受较低的菜油价格刺激将会增加,菜油供求宽松的格局正在改变。具体分析如下:

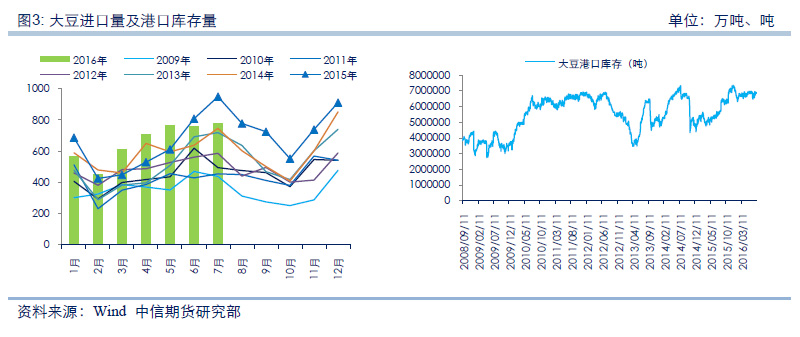

菜油供给方面,由于2015年国产油菜籽不再实行临储政策,油菜籽价格大幅下降,农民收入锐减,致使2015/16年度油菜籽种植面积大幅减少,根据前期对江苏和安徽地区的调研,江苏今年油菜籽种植面积减少约30%,安徽地区油菜籽种植面积减少30-50%,且由于主产区受病虫害及天气影响,今年国产菜籽单产较低、质量较差,预计今年全国油菜籽产量较上年减少30%左右。根据往年统计数据显示,2015年我国油菜籽产量为665万吨,预计2016年国产油菜籽产量为466万吨。菜籽进口方面,中国政府决定从2016年9月1日起提高进口加拿大油菜籽的质量标准,预计提高后菜籽每吨进口成本将会增加200元左右。受此政策影响,9月及之后月份菜籽进口量很少,据了解目前只有中纺订购了一船10月船期的澳大利亚菜籽。截止6月份,今年我国菜籽进口量为199.40万吨,较上年同期的234.27万吨减少14.89%。因此,预计今年菜籽进口量较上年将会减少,约为420万吨。根据以上分析,在国产菜籽减少、菜籽进口量难有增加的条件下,预计今年国内菜油产量将会下降至313万吨左右;又近两年菜油进口量比较稳定,基本维持在80万吨左右,且菜油抛储价格较低,这在一定程度上将会抑制菜油进口,今年菜油进口量或与往年持平。综上分析,预计今年国内菜油总供应量将减少至1132.64万吨,较上年减少12%。

菜油需求方面,由于今年菜油价格较低,特别是国储菜油拍卖价格很低(国储菜油起拍价为5300元/吨,成交均价为5420元/吨),相对于6000元/吨左右的豆油和5500元/吨左右的棕油具有明显的价格优势,市场上已出现菜油替代豆油或棕油的现象,预计今年菜油消费量将会较上年增加10%至605万吨。

综上分析,由于今年国产菜籽减产、进口菜籽难有增加、菜油进口量比较稳定,预计国内采用总供应量较上年减少;而菜油消费受低价菜油的刺激预期将会增加,预计2016年菜油期末库存量为527.14万吨,库存消费比约为87.13%,这较上年下降47.35%,以上表明菜油供求格局正在收紧。近几年我国菜油供需情况如下表所示:

目前来看,虽然菜油供需格局正在收紧,但短期内菜油供给仍然比较充足,特别是在前期抛储菜油尚未消化完毕之前,菜油供给仍相对过剩;另外,菜油的主要替代品豆油和棕油供需格局比较偏松,目前国内油脂整体供给仍相对过剩。

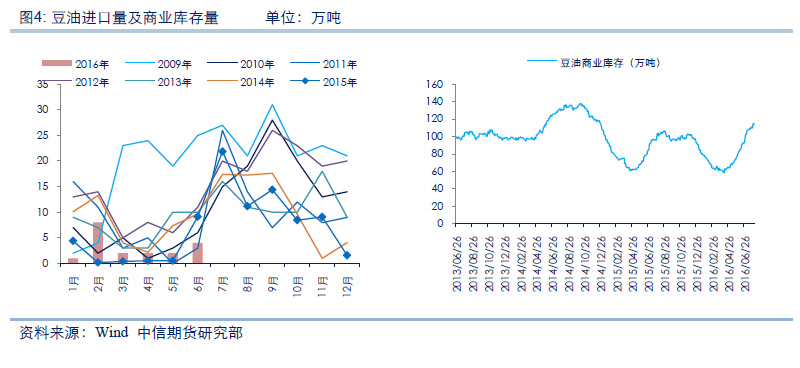

豆油方面,由于今年我国大豆进口量较高,大豆港口库存量始终处于历史最高水平,豆油商业库存在4月份见底后一路回升,目前豆油商业库存为113万吨左右,处于2013年以来的较高水平。另外,今年1-7月份我国大豆进口量为4632万吨,较上年同期的4465万吨增加3.74%,为历史最高水平。大豆港口库存也长期维持在680万吨的历史最高水平。综上所述,目前国内豆油供给比较过剩。

棕油方面,由于国内棕油需求疲弱,今年我国棕油进口量减少,国内棕油库存量持续下降,但目前棕油供给仍能满足国内需求。2016年1-6月份我国棕油进口量为130万吨,较上年同期的169万吨减少23%;截止8月8日,我国棕油港口库存量为35.8万吨,较年初的57万吨下降37%;截止8月2日,我国棕油商业周度库存量为35.8万吨,环比21.98%,同比-39.34%。考虑到今年国内棕油需求较弱,且四季度为棕油消费淡季,后期国内棕油供给仍较充足。

操作建议

根据以上分析,虽然菜油供需格局正在收紧,菜油价格趋势性上涨的基础正在形成,但目前国内豆油库存较高、供给过剩,棕油需求疲弱,国内油脂整体供给相对过剩,短期内(特别是抛储菜油尚未消化完毕前)菜油价格难有趋势性上涨,或将维持区间盘整(6000-6600),建议短期内投资者观望为主,四季度可择机建立多单。

(此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。中信期货有限公司2016版权所有并保留一切权利。)