近期事件:上周公布的7月份经济数据不及预期,拉低市场预期收益率。推升国债一二 级市场需求,进一步推高了国债期货价格。

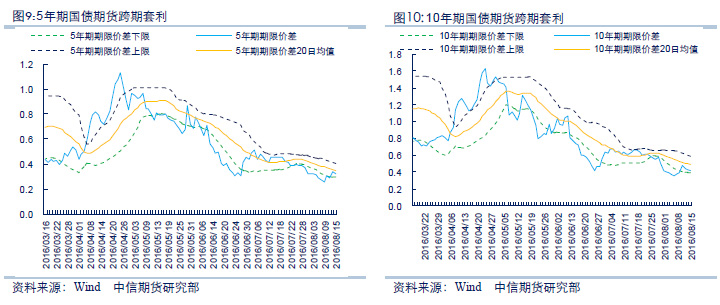

昨日收盘时,5年期主力合约TF1612收盘报价101.83,变化0.13%;10年期主力合约 T1612报101.71,变化0.16%。现券方面,国债1年期、3年期、5年期、7年期、10年期收 益率水平分别变化-0.83bp、-1.44bp、-0.96bp、-3.44bp和-3bp至2.1302%、2.3555%、 2.4656%、2.6316%和2.6401%。而在昨日交易盘中,10-7Y收益率倒挂明显,10-5Y国债 收益率利差也迅速缩小,使得TF-T当季跨品种价差一度达到负值。

逻辑与展望:

目前看来,国债收益率已经处于历史较低位置。虽然近期有疲软的经济数据和旺盛的配 置需求支撑使其继续处于低位,但我们也看到近期货币政策再度宽松可能性几乎不存在,货 币市场资金利率被央行通过公开市场逆回购控制在2.25%附近,波动空间也非常小。而昨日 期限为1 个月的银行间质押回购利率收于2.7%,也就意味着银行进行质押式回购交易的收 益率甚至都高于持有10 年期国债现券到期的收益率。这也说明在目前如此低收益率情况下 继续买入的投资者还是以交易为主,并预期未来收益率回继续下降并将其卖出获得超额收益。

短期来看,目前市场对国债的配置热情仍然高涨。加上近期低迷的经济预期,10 年期 国债收益率仍有冲击2.6%的可能性。但在货币政策宽松可能性较小的情况下,进一步突破 2.6%,或者冲击2.5%的可能性不大。近期国债期货部分可交割券IRR 一直处于高位,进行 期现套利机会一直存在,使得当季合约将会不断走弱。建议投资者可以继续轻仓多单配置, 同时在本周继续配置跨期价差当季-次季收窄策略。下周国债期货合约将完成移仓换月过程, 国债期货当季合约流动性会迅速衰竭,投资者需在本周完成跨期套利交易。近期风险点是股 市成交回暖,投资者风险偏好迅速上升,推动资金进入股市而利空利率债市场,并推高国债 收益率,拉低国债期货价格。

上周公布的7月份经济数据不及预期,拉低市场预期收益率。推升国债一二级市场需 求,进一步推高了国债期货价格。昨日收盘时,5年期主力合约TF1612收盘报价101.83, 变化0.13%;10年期主力合约T1612报101.71,变化0.16%。现券方面,国债1年期、3 年期、5年期、7年期、10年期收益率水平分别变化-0.83bp、-1.44bp、-0.96bp、-3.44bp 和-3bp至2.1302%、2.3555%、2.4656%、2.6316%和2.6401%。而在昨日交易盘中, 10-7Y收益率倒挂明显,10-5Y国债收益率利差也迅速缩小,使得TF-T当季跨品种价差一 度达到负值。

基本逻辑梳理

1.7月经济数据继续下滑,拉低资金预期收益率

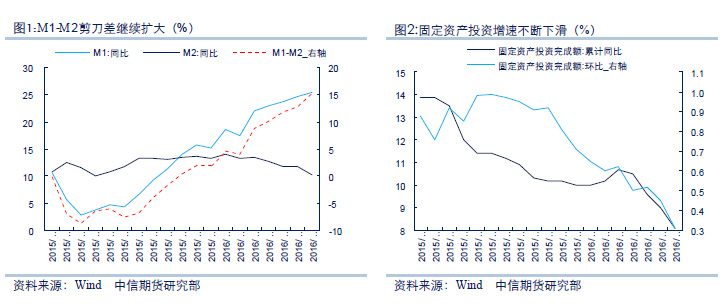

上周公布的7月份金融数据、固定资产投资数据全面回落,CPI保持低位。7月份的 固定资产投资增速继续大幅下滑,尤其是民间投资增速下滑最大。体现了当前实体企业没 有合适的投资标的,持币观望情绪较强。另一方面,7月份的新增贷款中绝大部分都是居 民中长期贷款。也反映了目前银行资金风险偏好较低,没有意愿将资金贷给实体经济。 资金脱虚向实困难较大。而7月份M1-M2剪刀差再度扩大,达到15.2%,除了去年基数有 所影响外,也从另一方面印证了资金无法流入实体经济。这继续打压经济企稳的预期, 也使得投资者预期收益率不断降低。

2.现券需求火爆,资金进入期债市场进行现货替代交易

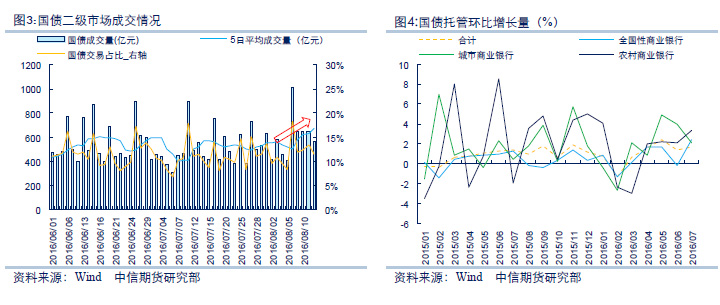

从7月份的国债托管数据可以看出,7月份全国性商业银行和农村商业银行托管量环 比增长分别为:2.34%和3.35%,均高于国债合计的托管增长量的1.67%。说明银行资金对国债的配置总量在7月份有大幅加速。而国债二级市场成交量来看,从上周8月8日起, 国债二级市场的5日平均成交量快速上升,日均成交量突破了600亿元,成交量达到了 2015年12月美联储加息前后的水平,创造了2016年年内新高。

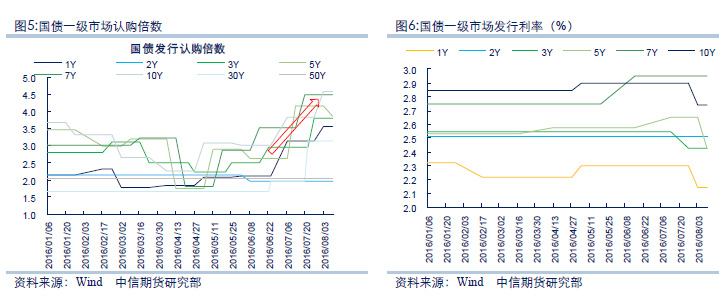

而在之前的报告中,我们也分析了国债一级市场。可以看到进入7月份之后,各期限 国债的认购倍数就在不断上升。同时各期限国债发行利率也在7月份有不同程度的下滑。 但在8月10日续发的5年期国债认购倍数有所下降,由之前的4.17倍降到了3.87倍,这可 能意味着持续了一个月的旺盛配置行情或有所降温。

同时我们也要看到在昨日盘中,TF-T当季价差一度出现负值,说明虽然移仓换月进 入最后一周,但当季合约的多头仍然较强,可能意味着部分投资者选择使用国债期货进 行现货替代。就买入当季合约,持有至交割并获得国债现券。

目前看来,国债收益率已经处于历史较低位置。虽然近期有疲软的经济数据和旺盛 的配置需求支撑使其继续处于低位,但我们也看到近期货币政策再度宽松可能性几乎不 存在,货币市场资金利率被央行通过公开市场逆回购控制在2.25%附近,波动空间也非 常小。而昨日期限为1个月的银行间质押回购利率收于2.7%,也就意味着银行进行质押 式回购交易的收益率甚至都高于持有10年期国债现券到期的收益率。这也说明在目前如 此低收益率情况下继续买入的投资者还是以交易为主,并预期未来收益率回继续下降并 将其卖出获得超额收益。

短期来看,目前市场对国债的配置热情仍然高涨。加上近期低迷的经济预期,10年 期国债收益率仍有冲击2.6%的可能性。但在货币政策宽松可能性较小的情况下,进一步 突破2.6%,或者冲击2.5%的可能性不大。近期国债期货部分可交割券IRR一直处于高位, 进行期现套利机会一直存在,使得当季合约将会不断走弱。建议投资者可以继续轻仓多 单配置,同时在本周继续配置跨期价差当季-次季收窄策略。下周国债期货合约将完成移 仓换月过程,国债期货当季合约流动性会迅速衰竭,投资者需在本周完成跨期套利交易。 近期风险点是股市成交回暖,投资者风险偏好迅速上升,推动资金进入股市而利空利率 债市场,并推高国债收益率,拉低国债期货价格。

(此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。中信期货有限公司2016版权所有并保留一切权利。)