本期导航

扫一扫手机查看

随着各经济体在各自的信贷周期中稳步前行,今年下半年我们可以看到全球货币政策的新趋势更加明朗化。从重点关注的三大经济体而言:受经济稳健向好支撑,美联储紧缩提速,即将进入“加息+缩表”的新阶段;英国大选及法国大选尘埃落定,政治风波暂时平息,后期欧元区整体政治风险较上半年回落,经济良性复苏将得以延续,而欧洲央行货币政策可能向着逐步退出刺激政策的方向再度调整;中国仍处于经济转型的阵痛期,下半年经济下行压力将高于上半年。总的来看,以欧美等发达经济体稳健复苏,而中国经济下行压力仍存,但在美联储紧缩提速的背景下,全球主要央行货币政策将日渐趋同,相比上半年将显得更为紧缩。

信贷周期,是指社会整体在内生和外生的机制、因素的合力下所形成的信贷收缩和信贷扩张的循环往复的现象。我们将整个信贷周期分为“加杠杆-泡沫破裂-去杠杆-泡沫挤出”四个阶段,分别可对应经济周期理论中“复苏-繁荣-衰退-萧条”四个经济阶段。在四个阶段中,公共部门和私营部门的表现也呈现出周期性的特征。基于各经济体在信贷周期中所处的位置,我们就可以对该经济体未来的运行形势加以预判。

将上述理论落脚到当前的情形,我们认为,随着各经济体在各自的信贷周期中稳步前行,今年下半年我们可以看到全球货币政策的新趋势更加明朗化。从我们关注的三大经济体来看:

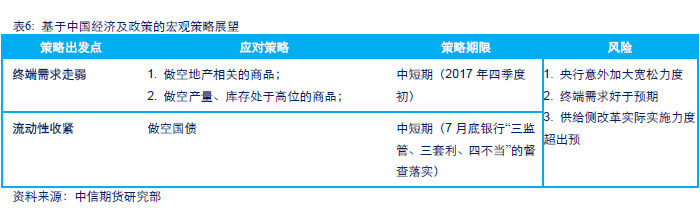

(1)中国经济企稳,货币政策稳健中性,改革加速推进。2017年一季度我国经济延续企稳的态势,信贷、通胀和投资均现回升。但在政府政策的影响下,终端消费尤其是房地产和汽车销售的走弱对经济造成了拖累效应。值得注意的是,在一季度央行三次局部上调公开市场操作利率,并且在2017年政府工作报告中下调M2及社融增速目标,使得货币政策呈现趋紧的迹象,引导资金“脱虚向实”以及去杠杆的意图明显。尽管从货币政策的大基调来讲,受高社会负债率和经济企稳基础不牢固的影响,宽松的氛围仍将延续,利率调升空间有限,但央行货币宽松的力度和意愿无疑是边际下降的。从2015年的全面宽松,到2016年的公开市场操作与定向宽松相结合,再到今年的结构性上调央行公开市场和定向货币政策工具利率,可以看出央行货币政策方向正发生微妙的转变。此外,2017年两会期间,政府继续推进供给侧改革的工作主线,其中八项重点任务中有两项均与改革相关。

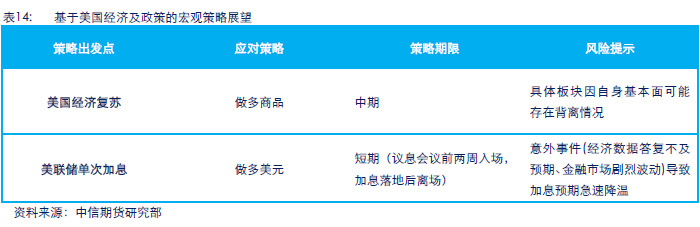

(2)美国在加杠杆周期更进一步,经济复苏支撑货币政策调整即将进入“加息+缩表”新阶段。今年以来美国经济延续去年四季度向好趋势,一季度各分项指标表现强劲:就业市场和消费板块延续前期稳健走势,制造业PMI加速回暖,而通胀受原油价格基数效应影响一季度快速拉升,支撑美联储3月加息。进入二季度后,美国部分经济数据出现分化:随着接近充分就业,新增非农就业出现放缓;原油基数效应减弱,通胀出现回落迹象;受内需回落影响,制造业PMI高位回调。但总体来看美国经济依然稳健运行,支撑美联储6月二次加息,并公布缩表计划,缩表提上日程。由于二季度部分经济数据出现分化,因此我们预计年内仍将再加息一次,但缩表时点取决于后期经济数据表现:若3季度经济数据好转,则可能9月加息,12月缩表;反之则12月加息,明年上半年缩表。

(3)欧元区延续温和复苏趋势,整体风险有所减缓但仍值得警惕,需重点关注欧洲央行货币政策可能再度调整。从2017年上半年经济表现来看,欧元区依然运行在良性循环轨道上,延续前期温和复苏走势:受益于疲弱欧元及内外需回暖,欧元区的制造业及服务业PMI持续加速扩张;就业市场受到制造业发展支撑,持续表现稳健,零售销售增速年初以来稳中有升,通胀在原油基期效应及经济回暖的支撑下持续走高,投资信心指数和消费者信心指数也持续走强。在分项经济数据表现凸出的支撑下,欧元区一季度GDP增速也表现亮眼。受法国大选中间派领导人马克龙当选总统并赢得议会多数席位影响,欧元区的政治风险较年初有所减缓,但英国大选保守党失利为英国退欧再添不确定性,而下半年的德意大选仍存不确定性,政治风险仍值得警惕。值得注意的是,受欧元区内部经济持续回暖、欧央行宽松政策空间受限及美联储紧缩提速影响,欧元区宽松货币政策可能再度出现调整:欧洲央行可能再度缩减QE以应对美联储的缩表冲击。

(官网>研究服务>宏观研究>定期报告>半年报)

作者:中信期货研究部

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2017版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!