| 焦炭期货合约 | ||

|---|---|---|

|

交易品种 |

冶金焦炭 |

|

|

交易单位 |

100吨/手 |

|

|

报价单位 |

元(人民币)/吨 |

|

|

最小变动价位 |

1元/吨 |

|

|

涨跌停板幅度 |

上一交易日结算价的4% |

|

|

合约月份 |

1,2,3,4,5,6,7,8,9,10,11,12月 |

|

|

交易时间 |

每周一至周五上午9:00~11:30,下午13:30~15:00,以及交易所公布的其他时间 |

|

|

最后交易日 |

合约月份第10个交易日 |

|

|

最后交割日 |

最后交易日后第3个交易日 |

|

|

交割等级 |

大连商品交易所焦炭交割质量标准 |

|

|

交割地点 |

大连商品交易所焦炭指定交割仓库 |

|

|

最低交易保证金 |

合约价值的5% |

|

|

交割方式 |

实物交割 |

|

|

交易代码 |

J |

|

|

上市交易所 |

大连商品交易所 |

|

焦炭简介

1. 焦炭简介

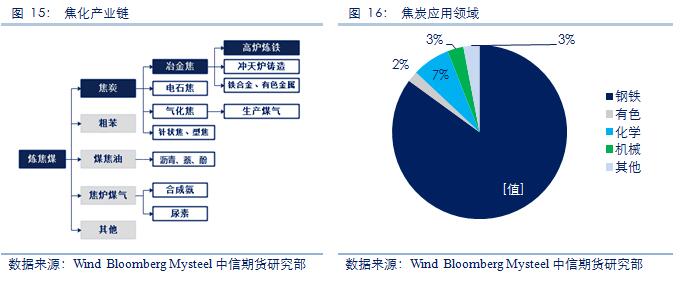

焦炭是由炼焦煤在焦炉中经过高温干馏转化而来。焦炭既可以作为还原剂、能源和供炭剂用于高炉炼铁、冲天炉铸造、铁合金冶炼和有色金属冶炼,也可以应用于电石生产、气化和合成化学等领域。据统计,世界焦炭产量的90%以上用于高炉炼铁,被喻为钢铁工业的“基本粮食”,具有重要的战略价值和经济意义。

焦炭在钢铁冶炼中的作用:

热量来源:高炉冶炼过程总热量的70%-80%是由焦炭和煤粉燃烧提供,尽管喷煤技术广泛应用,但焦炭在冶炼中的主要地位没有改变,理论上最低焦比至少为250kg/t。

还原、渗碳:冶炼得到的生铁含碳量一般在4.3%左右,在高炉炼铁过程中,焦炭中的碳会逐步渗透到生铁中,生铁渗碳消耗焦炭约7%-10%。

骨架作用:焦炭在料柱中占1/3-1/2的体积,尤其是在高炉下部高温区只有焦炭是以固体状态存在,它对料柱起骨架作用,支撑着烧结矿、球团矿、天然块矿等炼铁原料,冶炼过程中高炉下部料柱的透气性几乎完全由焦炭来维持,起到煤气的透气窗作用。

2. 焦炭的生产

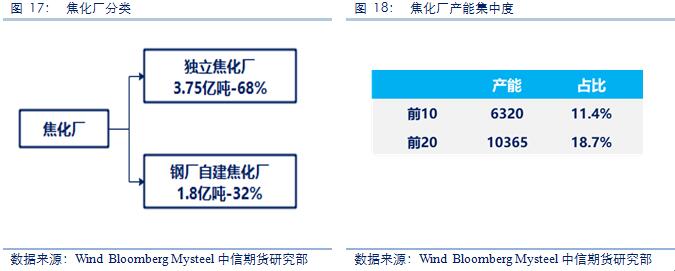

我国的焦炭生产企业主要可以划分为钢厂自建焦化厂和独立焦化企业两种类型。

钢厂自建焦化厂:大型钢铁企业一般配套建设焦炭生产线。但由于我国特大型钢铁企业往往布局在大城市,环保容量的限制使得部分大型钢企焦炭产量不能满足自身需要。自建焦化厂的焦化产品以焦炭为主,并基本用于自身钢铁生产,不直接投向市场。其焦炭生产中的副产品如煤焦油、焦炉煤气等一般直接用于发电、燃料等,不进行化产加工,不形成化工产品。

独立焦化企业:独立焦化企业的焦炭产品直接销售给钢铁企业和其他冶炼企业等。目前,独立焦化企业除生产焦炭外,其竞争力主要体现在“化产”部分,即综合利用焦炭生产过程中的副产品进行化工产品的生产。由于副产品的综合利用需要一定的规模,因此大型焦化企业还可以回收小型焦化企业无法利用的副产品来进行深加工,在竞争中处于有利地位。

行业集中度很低,前10家产能占所统计产能的11.4,前20家仅占所统计产能的18.7%。钢厂焦化厂产量稳定,维持在1.25~1.3亿吨水平,产量的增加主要来自于独立焦化厂。

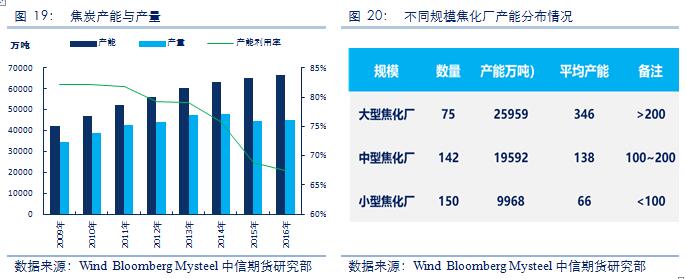

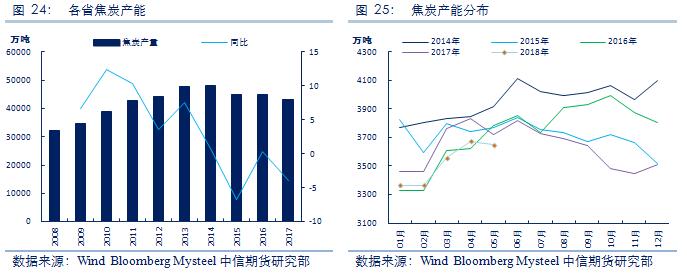

产能:我国焦炭产能持续扩张,产能由2009年的4.2亿吨到2016年的6.65亿吨。产量方面,经过前几年的快速增长后于2015、2016年开始逐渐企稳,产量均稳定在4.5亿吨左右。产能利用率不断下降,16年为67.5%。《焦化企业地图册》中200万吨以上产能的企业共75家,合计产能2.6亿吨,100-200万吨之间中型焦化企业142家,共1.96亿吨产能,余下100万吨以下小焦化企业共9968万吨产能。按照行业6.65亿吨602家企业测算,不在统计范围内的企业共242家,合计产能1.1亿吨,平均一家45万吨。

去产能:由于环保、产能过剩、长期亏损等原因,新增产能明显放缓,去产能是大势所趋。山西、河北成为了焦炭去产能的主战场,“十二五”期间分别淘汰焦炭产能3281和1173万吨。相较于新增产能,焦炭过剩产能淘汰仍极为缓慢,主要原因包括两个方面:

(1)由于焦化行业生产工艺的特殊性,炼焦炉不能停火,否则设备就将报废,多数企业基本采取延长炼焦的时间来减少焦炭的产出(一般结焦时间:17-22小时(满负荷)),或者焖炉保温,但这也意味着焦炭的产能仍旧保留,只是开工率下降;

(2)现在多数焦化厂均配套有化工产业,在焦炭板块亏损的前提下能够产生一定的盈利回补,一旦关停后则其化工副产品的盈利贡献也将消失,焦化厂的亏损会更加严重。

由于焦化厂的建设周期一般为2~3年,前期资本进入已经大幅建设,叠加近年来行业准入政策的越趋严格,2016年后新增产能也会明显减少,焦炭行业的总产能有望实现下降。

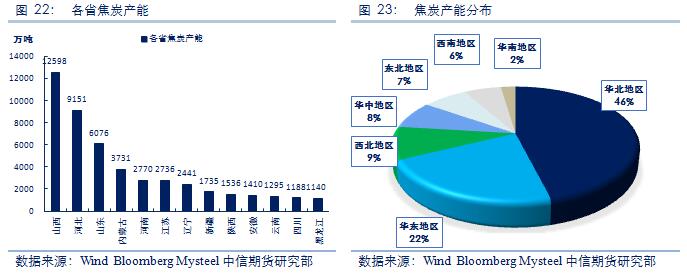

产能分布:我国的炼焦企业主要集中于华北(46%)、华东(22%),合计占全国比重68%以上。这里的华北包括山西、河北、天津、内蒙古。

产量:我国焦炭产量逐年上升,2014年达到峰值,随后缓慢下降,逐渐稳定在4.5亿吨左右。从季节性来看,2018年前5个月焦炭产量低于往年同期水平。

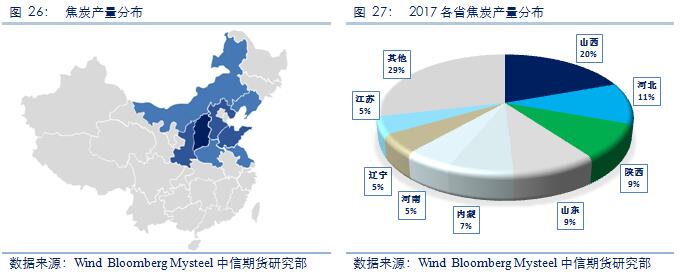

产量分布:从各省市焦炭的产量分布来看,山西(8383万吨)是焦炭生产第一大省;产量(17年)超过2000万吨的其他省份分别为河北(4814万吨)、山东(3934万吨)、陕西(4050万吨)、内蒙古(3046万吨)、河南(2291万吨)、江苏(2060万吨)、辽宁(2216万吨)。其中山西、陕西、内蒙古、河南是炼焦煤生产大省,区域内的大型煤企包括:山西焦煤集团、中煤集团、陕煤化集团、神华集团、河南能源化工集团、平煤神马集团等;河北、山东既是炼焦煤生产大省又是钢铁生产大省,区域内的大型煤企和钢企包括:冀中能源集团、开滦集团、兖矿集团、山东能源集团、河钢集团、首钢集团、山东钢铁、日照钢铁、鞍钢集团等;辽宁、江苏是钢铁生产大省,区域内的大型钢企包括:鞍钢集团、沙钢集团、南京钢铁等。

3. 焦炭的消费

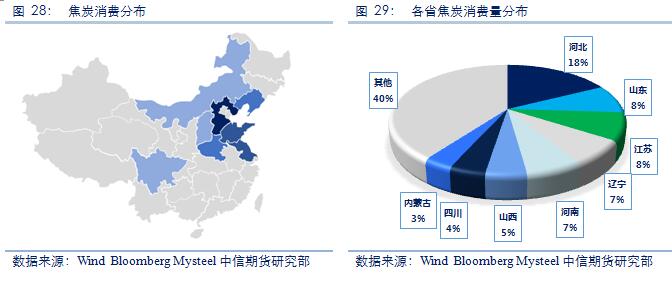

分布:我国焦炭消费分省份来看,,焦炭消费前三省分别为河北、山东和江苏,均是我国产钢大省,分别占焦炭消费总量的18%、8%和8%,其次是辽宁、河南焦炭消费量占比分别为7%和6%。以上五省焦炭消费占比达到48%。

4. 焦炭的流通

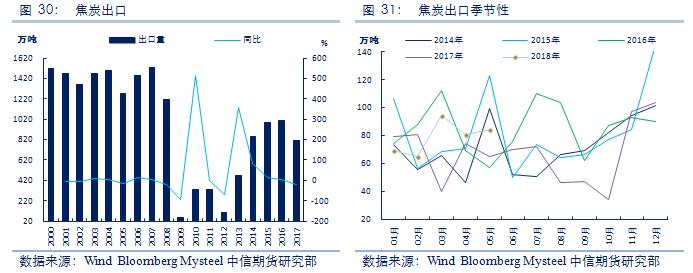

外贸: 中国作为焦炭的出口大国,出口量曾长期占世界贸易量的60%左右,但从绝对量来看也只有1300万吨左右(1997~2008平均数),仅占焦炭消费总量的4%(以2008年消费总量为基数)。2008年全球金融危机爆发后,由于国外需求萎缩以及中国对焦炭资源的战略性保护,从2008年开征高达40%的出口关税,同时还实行出口配额制度,从而导致2009年焦炭出口同比大幅下降95.5%,出口量仅为54万吨。自2013年起,中国正式取消对焦炭的40%出口关税和配额制度,转而实行焦炭出口许可制,焦炭出口明显回升,2013年出口量达467万吨,同比增长358%,2016年上涨至1012万吨,绝对量依旧很小。此外,目前全球钢铁产能均过剩,对焦炭的需求也在减弱,所以焦炭出口较难拉动对国内焦炭的需求。40

5. 高炉炼铁对焦炭质量的要求

粒度:大且均匀:60mm>80%;大于80mm<10%;5-15mm < 30%;<5mm <5%。由于大粒度的焦炭(>75mm)在炉内易破碎,产生较多的粉末。这些粉末会使炉料透气性恶化,高炉压差升高,被破减少风量,产量下降、焦比升高,需要加以控制。

硫分:炼焦时,配煤中的硫约有85 %--90%残留于焦炭中,因此配煤中的硫分越低越好,炼焦配煤的硫分一般应小于1.0%。硫是有害杂质,能使生铁变脆。为了脱除焦炭过高的硫分,需增加溶液石灰石和焦炭的用量,从而降低了高炉的利用系数,使生铁产量下降,焦炭的硫分每提高0.1 %,石灰石和焦炭的用量将分别增加3.7 %和1.8 % ,高炉生产能力降低2 %一 2.5 %。冶金焦的硫分规定不大于0.8 %。

灰分:配煤中的灰分在炼焦后全部残留于焦炭中,因此应当控制配煤的灰分。煤的成焦率一般在75%左右。所以焦炭的灰分要比配煤灰分高1.3 倍左右,在生产要求配煤灰分小于10 %。焦炭的灰分每提高1 % ,焦炭用量增加2 %一2.5 %,溶剂石灰石的用量增加4 % ,高炉生铁产量降低3 % ,焦炭强度下降2.2 %。

挥发分:根据焦炭的挥发分含量可判断焦炭成熟度。如挥发分大于 1.5% ,则表示生焦;挥发分小于 0.5—0.7%, 则表示过火,一般成熟的冶金焦挥发分为 1% 左右。

水分:焦炭中水分是湿法熄焦时渗入的,通常达2%~6%。水分对高炉冶炼无影响,但由于焦炭是按重量入炉的,水分波动必然要引起干焦量的波动,从而引起炉况波动。

磷分:炼铁用的冶金焦含磷量应在 0.02—0.03% 以下。

胶质层厚度 :胶质层是表示煤在加热时产生液体的数量的指标。配煤中必须具有一定的液体物质来粘结其他不能熔融的物质,使之成为坚固的冶金焦炭。配煤对胶质体的要求厚度为15 一20mm。