金融期货开户篇

1. 自然人客户开立金融期货(股指和国债)账户需要具备什么条件? (1)申请开户时保证金账户可用资金余额不低于人民币50万元; (2)具备金融期货基础知识,并通过相关测试; (3)具有累计10个交易日、20笔以上的金融期货仿真交易成交记录,或者最近三年内具有10笔以上的期货交易成交记录; (4)不存在严重不良诚信记录;不存在法律、行政法规、规章和交易所业务规则禁止或者限制从事金融期货交易的情形。 公司除按上述标准对投资者进行审核外,还应对投资者的基本情况、相关投资经历、财务状况和诚信状况等进行综合评估,........[点击详细]

国债期货交易规则篇

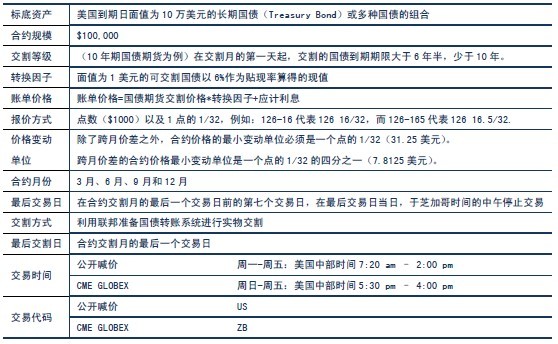

1. 配合国债期货上市,公司的行情软件、交易软件会自动升级吗? 会的,客户无须重新下载,软件会自动升级。 2. 五年期国债期货合约标的物的定义? 面值为100万元人民币,票面利率为3%的名义中国国债。 3. 国债期货的交易代码是什么? 合约的代码为TF。 4. 国债期货在哪个交易所上市? 国债期货于2013年9月6日在中金所上市,5年期国债期货首批上市合约为2013年12月(TF1312)、2014年3月(TF1403)和2014年6月(TF1406),各合约挂盘基准价由交易所在合约上市交易前一交易日公布。 国债期货与股指期货一样,属于中金所上市的一个品种,同使用中金所........[点击详细]

国债期货基础知识篇

1、什么是国债期货? 国债期货作为利率期货的一个主要品种,是指买卖双方通过有组织的交易场所,约定在未来特定时间,按预先确定的价格和数量进行券款交收的国债交易方式。 在国际市场上,国债期货是历史悠久、运作成熟的基础类金融衍生产品之一。从成熟国家国债期货市场的运行经验来看,国债期货在推进利率市场化改革、活跃债券现货市场交易、促进国债发行、完善基准利率体系等方面发挥着一定作用。 2、国债期货有哪些特点? 国债期货具有可以主动规避利率风险、交易成本低、流动性高和信用风险低等特点: 第一,可以主动规避........[点击详细]