本期导航

扫一扫手机查看

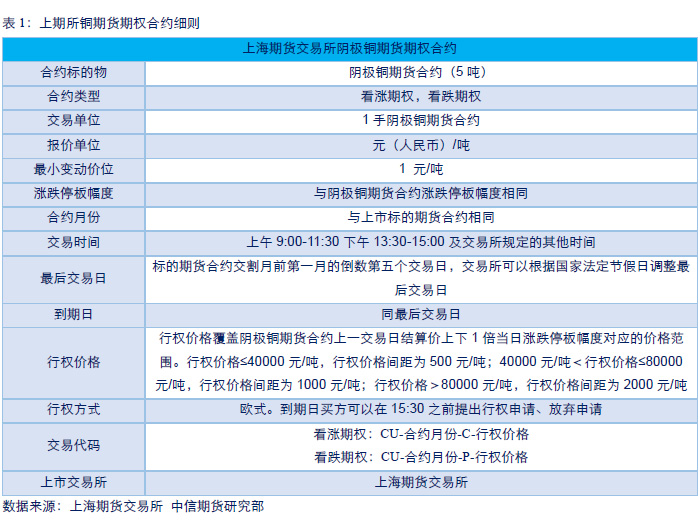

近日,证监会宣布已批准上海期货交易所开展铜期货期权交易,合约正式挂牌时间为2018年9月21日。铜期货期权是继豆粕、白糖期货期权之后,国内第三个场内商品期权,同时铜期权也将成为我国首个工业期货期权品种。

期权是一种较为复杂的金融衍生产品,与其他具有高杠杆的场内金融产品相比较,期权具有收益的不对称性,杠杆的不确定性以及策略的多样性等独特的优势,适合各类投资者。

期权同时也是一种重要的风险管理工具,上期所铜期货期权的上市不仅可以丰富期货市场的风险管理需求,同时其特有的风险管理优势也可以覆盖传统期货工具的缺陷。

从合约细则中可以看到,上期所铜期货期权为欧式期权,而现今国内已上市的其他两个商品期货期权豆粕期货期权和白糖期货期权均为美式期权。欧式期权是指只有在到期日才能进行行权的期权,而美式期权是在到期日及到期日之前任意时间都能进行行权的期权。

豆粕期货和白糖期货同属于农产品期货,主力合约均在1,5,9三个月份合约之间轮换,而铜期货基本每个月份的合约都会进行主力合约的轮换。同时欧式期权与美式期权相比,更方便投资者进行风险管控。这些可能是交易所选择欧式期权的原因之一。

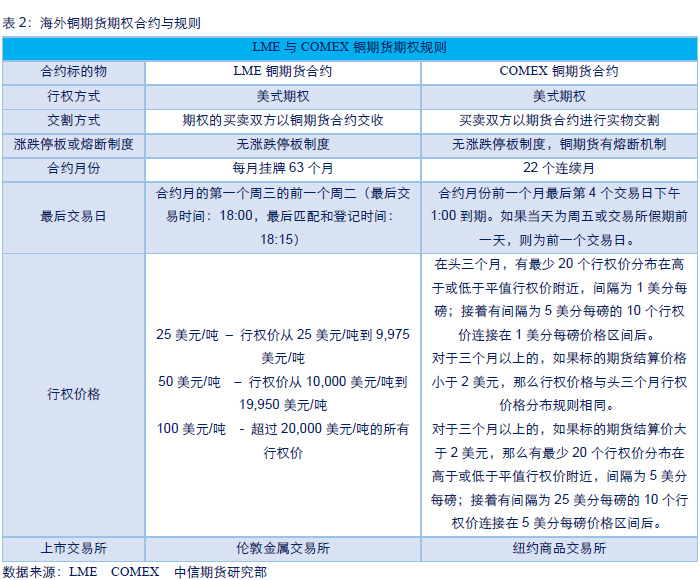

目前,海外市场开展铜期货期权交易的交易所有伦敦金属交易所(LME)以及纽约商品交易所(COMEX)。LME是世界上最大的铜期货市场,其在1987年就推出了铜期货期权。COMEX紧随其后在1988年推出了铜期货期权。

海外市场LME铜期货期权、COMEX铜期货期权与上期所铜期货期权最大的不同在于,上期所铜期货期权为欧式期权,而LME、COMEX铜期货期权为美式期权。欧式期权相比美式期权来说,定价相对简单,更方便投资者进行风险管控。

上期所铜期货期权的上市,不仅丰富了铜实体企业参与套期保值的工具,同时也可以更好的满足市场投资者更多样化的投资需求。铜期货期权作为以铜期货为标的的金融衍生工具,它与铜期货以及现货之间有紧密的联系但也有所差异。寻找合适的时机在期权与期货、期权与现货以及不同期权之间进行套利,能为投资者带来收益。

传统的期权套利策略主要包括平价套利、盒式套利、垂直价差套利,跨式期权套利以及蝶式期权套利等。不同的套利组合收益结构互不相同,分别应对不同的市场环境。期权投资者可以根据不同的市场行情与判断,选择构建不同的期权套利组合来获取收益。

经典的期权定价理论认为,相同执行价以及到期月份的认购、认沽期权与标的物之间满足一定的平价公式。根据欧式期权定价模型可以得到平价关系如下:

其中C为认购期权价格,P为认沽期权价格,S为标的物价格,T为距到期日时间占一年的比例,r为无风险利率,K为期权行权价。平价公式的等式两边可以看做是两种资产组合,这两种资产组合的收益情况如下所示:

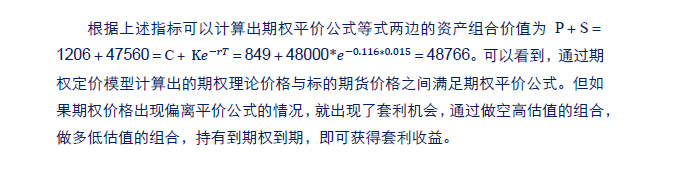

从上表中可以看到,期权平价公式等式两边的资产组合在期权到期日时总价值是一样的,因此在期权到期日之前的任何一天其价值也应该相同,否则就可以做多低估的资产组合,做空高估的资产组合,等到期权到期时获得无风险收益。

实际的市场交易中,由于交易手续费、冲击成本、保证金制度以及融资成本等多种因素的影响,实际的期权平价公式并不是一个等式,而是一个区间不等式。当认购、认沽期权以及标的物价格偏离平价公式的部分覆盖掉交易成本之后还能获得收益时,就存在了套利机会。

我们以即将上市的铜期货期权为例来讲解期权平价公式套利的相关操作。铜期货期权目前还暂未上市,我们以期权定价模型计算出来的期权价格来进行期权平价套利测算。

期权平价套利操作:

CU1811价格:47560元/吨

CU1811-C-48000理论价格:849元/吨

CU1811-P-48000理论价格:1206元/吨

期权到期时间(年化):0.116

无风险利率:1.5%

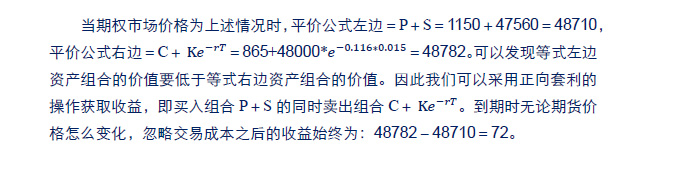

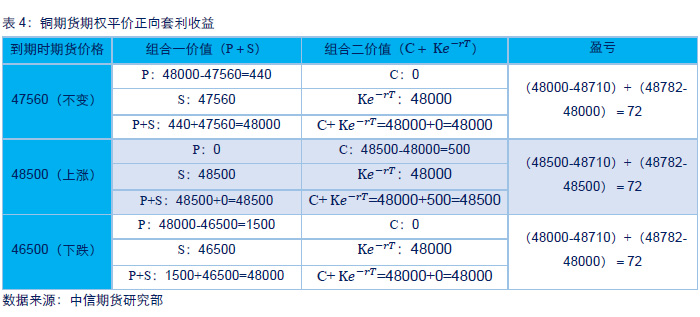

2.1.1 正向套利操作:

CU1811价格:47560元/吨

CU1811-C-48000当前价格:865元/吨

CU1811-P-48000当前价格:1150元/吨

期权到期时间(年化):0.116

无风险利率:1.5%

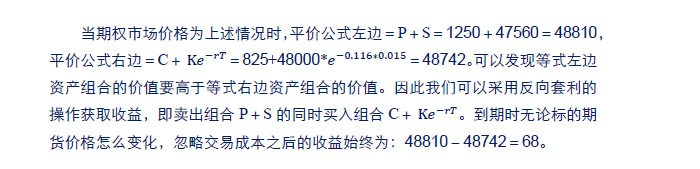

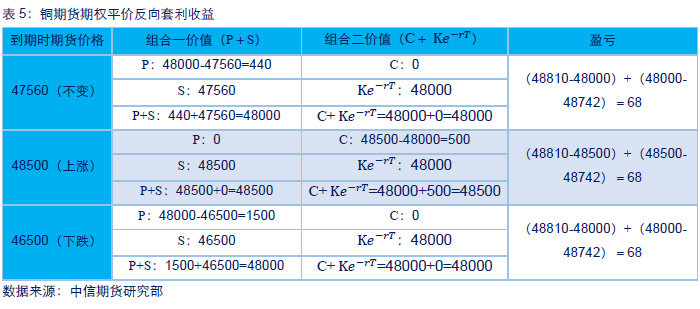

2.1.2 反向套利操作:

CU1811价格:47560元/吨

CU1811-C-48000当前价格:825元/吨

CU1811-P-48000当前价格:1250元/吨

期权到期时间(年化):0.116

无风险利率:1.5%

因为铜期货期权行权得到的是对应月份的铜期货合约,对于实盘做套利的投资者来说,请结合市场情况以及流动性、冲击成本等因素综合考虑。

期权盒式套利,又称箱式套利,指利用相同到期日、不同执行价格的认购期权和认沽期权,分别复制期货多头和期货空头,通过期权平价公式获取无风险收益的套利方式。

期权盒式套利与平价套利类似,都是利用期权平价公式进行无风险套利,不同的是盒式套利是在不同执行价的期权合约之间进行套利操作。

我们知道相同到期日、同一执行价的认购与认沽期权之间存在一个平价公式。假设有两组到期时间相同的期权,第一组是执行价为K_1的认购与认沽期权,第二组是执行价为K_2的认购与认沽期权。这两组期权均满足如下期权平价公式:

将上面两个式子相减之后变形可得到:

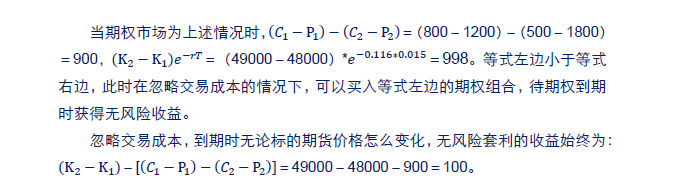

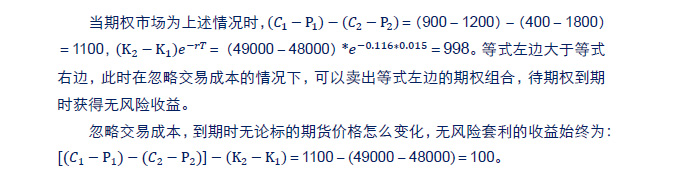

在不考虑交易成本情况下,对于任意的两组执行价格的看涨看跌期权,都满足上面的等式,当期权价格发生偏离时将出现无风险套利机会。即使考虑交易成本,当等式偏离足够远以至于弥补掉交易成本后仍能获得收益时,也将存在无风险套利机会。

2.2.1 正向套利操作:

CU1811价格:47560元/吨

CU1811-C-48000当前价格:800元/吨

CU1811-P-48000当前价格:1200元/吨

CU1811-C-49000当前价格:500元/吨

CU1811-P-49000当前价格:1800元/吨

期权到期时间(年化):0.116

无风险利率:1.5%

2.2.2 反向套利操作:

CU1811价格:47560元/吨

CU1811-C-48000当前价格:900元/吨

CU1811-P-48000当前价格:1200元/吨

CU1811-C-49000当前价格:400元/吨

CU1811-P-49000当前价格:1800元/吨

期权到期时间(年化):0.116

无风险利率:1.5%

因为铜期货期权行权得到的是对应月份的铜期货合约,对于实盘做套利的投资者来说,请结合市场情况以及流动性、冲击成本等因素综合考虑。

期权垂直价差套利组合根据对后市标的期货涨跌判断的不同,可以分为牛市价差套利组合以及熊市价差套利组合两种。根据构建组合所选取的期权合约的不同还可以细分为牛市看涨、牛市看跌、熊市看涨以及熊市看跌四类。

2.3.1 牛市价差套利组合

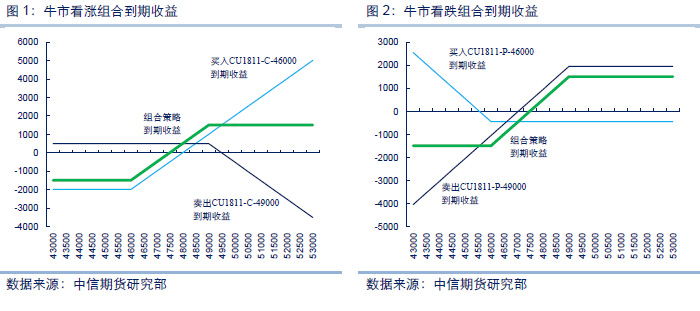

当投资者判断标的期货后期将会上涨时,可以构建牛市价差组合。牛市价差组合即买入一个低行权价期权的同时卖出一个高行权价期权。利用认购期权构建的被称为牛市看涨组合,利用认沽期权构建的被称为牛市看跌组合。

牛市看涨组合和牛市看跌组合的收益结构基本是一样的,差别主要在于利用不同的期权进行构建,所需的资金成本也有所差异。

CU1811价格:47560元/吨

牛市看涨组合:买入CU1811-C-46000,价格1982元/吨

卖出CU1811-C-49000,价格496元/吨

牛市看跌组合:买入CU1811-P-46000,价格445元/吨

卖出CU1811-P-49000,价格1954元/吨

策略特点:看多后市,风险有限,收益有限。该策略到期的最大获利为执行价格差减去权利金,最大损失为净权利金支出;损益平衡点为较低执行价格加上净权利金支出。

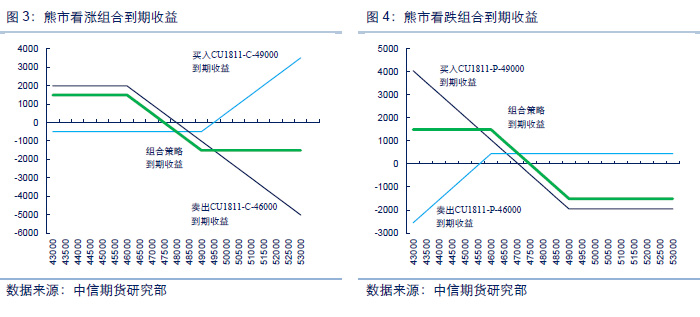

2.3.2 熊市价差套利组合

当投资者判断标的期货后期将会下跌时,可以构建熊市价差组合。熊市价差组合即卖出一个低行权价期权的同时买入一个高行权价期权。利用认购期权构建的被称为熊市看涨组合,利用认沽期权构建的被称为熊市看跌组合。

熊市看涨组合和熊市看跌组合的收益结构基本是一样的,差别主要在于利用不同的期权进行构建,所需的资金成本也有所差异。

CU1811价格:47560元/吨

熊市看涨组合:卖出CU1811-C-46000,价格1982元/吨

买入CU1811-C-49000,价格496元/吨

熊市看跌组合:卖出CU1811-P-46000,价格445元/吨

买入CU1811-P-49000,价格1954元/吨

策略特点:看空后市,风险有限,收益有限。该策略的最大获利为高执行价格减去低执行价格与净权利金,最大损失为净权利金;盈亏平衡点为:高执行价格减去净权利金。

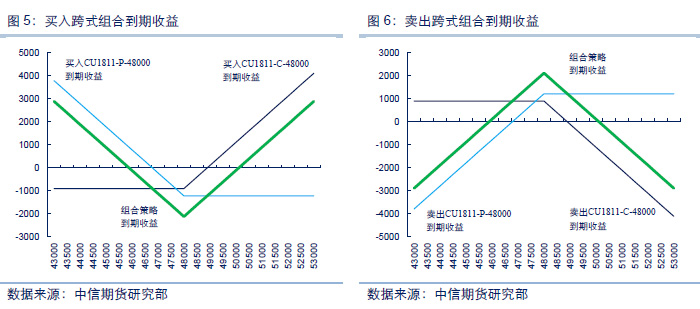

跨式期权套利属于市场中性的策略,对标的未来的走势没有判断,但对标的波动率的走势有较明确的预期时,可选择此策略。根据对波动率判断的不同,可以分为买入跨式期权套利和卖出跨式期权套利两种。

2.4.1 买入跨式期权套利

当投资者预期标的期货波动率将会走高时可以构建买入跨式期权组合,即同时买入相同到期月份的平值认购和平值认沽期权。

CU1811价格:47560元/吨

买入跨式组合:买入CU1811-C-48000,价格898元/吨

买入CU1811-P-48000,价格1217元/吨

策略特点:看多波动率,付出权利金。到期风险有限,收益无限。组合最大风险为两个期权的权利金之和;盈亏平衡点为期权行权价加减期权权利金之和。

2.4.2 卖出跨式期权套利

当投资者预期标的期货波动率将会走低时可以构建卖出跨式期权组合,即同时卖出相同到期月份的平值认购和平值认沽期权。

CU1811价格:47560元/吨

卖出跨式组合:卖出CU1811-C-48000,价格898元/吨

卖出CU1811-P-48000,价格1217元/吨

策略特点:看空波动率,收取权利金,付出保证金。到期收益有限,风险无限。组合最大收益为两个期权的权利金之和;盈亏平衡点为期权行权价加减期权权利金之和。

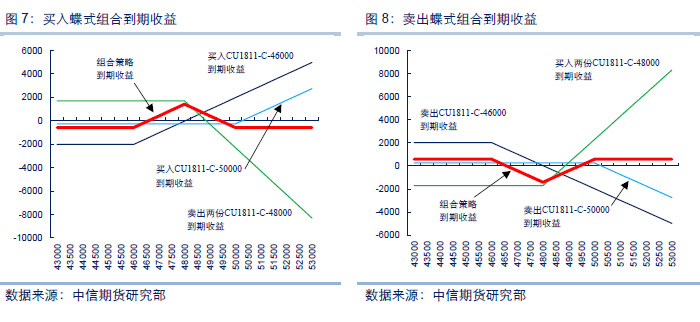

蝶式期权套利与跨式期权套利类似,都是基于标的波动率走势判断的套利策略。不同之处在于,蝶式期权套利的到期收益风险都是有限的。根据期权合约买卖方向的不同,可以分为买入蝶式期权套利和卖出蝶式期权套利两种。

2.5.1 买入蝶式期权套利

买入蝶式期权套利即买入一个低行权价以及一个高行权价的看涨期权,同时卖出两个平值的看涨期权。判断未来行情窄幅盘整,且认为市场波动会变小时,可使用此策略。

CU1811价格:47560元/吨

买入蝶式组合:买入CU1811-C-46000,价格2024元/吨

买入CU1811-C-50000,价格260元/吨

卖出两份CU1811-C-48000,价格850元/吨

策略特点:看空波动率,到期风险有限,收益有限。组合最大风险为支付的期权权利金,最大收益为行权价差额-支付的权利金;盈亏平衡点为高行权价-权利金以及低行权价+权利金。

2.5.2 卖出蝶式期权套利

卖出蝶式期权套利即卖出一个低行权价以及一个高行权价的看涨期权,同时买入两个平值的看涨期权。判断行情会远离目前价区(多空皆可),且认为市场波动会变大时,可采取此策略。

CU1811价格:47560元/吨

买入蝶式组合:卖出CU1811-C-46000,价格2024元/吨

卖出CU1811-C-50000,价格260元/吨

买入两份CU1811-C-48000,价格850元/吨

策略特点:看多波动率,到期风险有限,收益有限。组合最大风险为行权价差额-支付的权利金,最大收益为收到的权利金;盈亏平衡点为高行权价-权利金以及低行权价+权利金。

上述各类策略构成了基础的期权套利策略,通过采取对不同方向、不同行权价合约的操作基本可以应对各类市场变动情况。对行情以及波动率的判断不同,所采用的组合策略也不尽相同,下表给出了各组合策略的适用情况。

作者:中信期货研究部

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2018版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!