突发事件:2016年9月8日中国保监会发布《关于保险资金参与沪港通试点的监管口径》,标志保险资金可参与沪港通试点业务。

宏观影响:险资获准参与沪港通有三层含义,首先标志资本互联互通,为四季度人民币正式纳入SDR增添砝码;其次险资投资渠道扩大,有利于缓解当前资产荒现象,与目前宏观审慎下防范金融市场风险初衷一致;最后随着资本限制放开,未来将有更多资金参与国内A股,这将利于国内股市投资者结构的改善,中长期回归价值投资。

参与港股增量资金测算:截止2015年12月保险公司资产总额为12.36万亿,其中股票以 及基金投资占比在14%附近,考虑在保险资产规模以每年20%左右的速度增长,因此到2016 年年底权益类市场投资规模约为2.07万亿。假设险资港股投资占权益类资产比值为5%,初 步估算将有1038亿元流入港股。

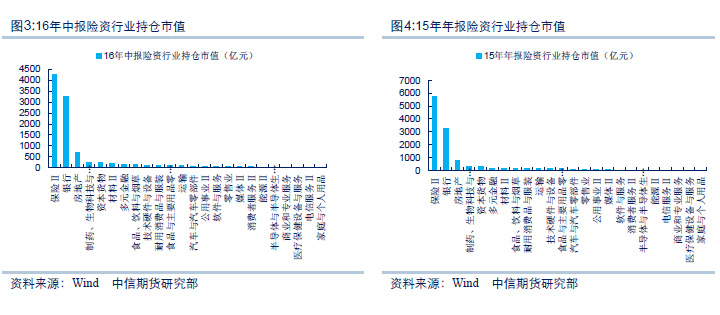

A股是否受影响:我们认为影响短期不宜高估,从两个角度出发:1.目前AH溢价指数已接近120,为2015年以来新低,相对而言A幅配置价值凸显;2.险资由于其投资特性,权益 配置倾向保守。据2016年中报数据,其75%的权益类资产用于配置银行股以及保险股,另 外房地产行业配置占比6.8%,这决定即使险资配置港股,其投向也绝大部分集中于蓝筹, 而港股蓝筹估值提升一定程度对A股蓝筹也起到支撑作用,因此正负效应相抵。

事件描述:2016年9月8日中国保监会发布《关于保险资金参与沪港通试点的监管口 径》,《监管口径》要求保险机构投资港股通股票应当遵循审慎和安全原则,加强内控管 理,建立健全相关制度,配备专业人员,有效防范市场风险和投资风险,这标志保险资 金可参与沪港通试点业务。

1.险资获准参与沪港通宏观影响

宏观上,险资获准参与沪港通有三层含义,首先标志资本互联互通,为四季度人民 币正式纳入SDR增添砝码;其次险资投资渠道扩大,有利于缓解当前资产荒的现象,与 目前宏观审慎下防范金融市场风险初衷一致;最后随着资本限制放开,未来将有更多资 金参与国内A股,这将利于国内股市投资者结构的改善,中长期来看回归价值投资。

2.险资参与港股是否分流A股资金?

截止2015年12月保险公司资产总额为12.36万亿,其中股票以及基金投资占比在14% 附近,考虑在保险资产规模以每年20%左右的速度增长,因此到2016年年底权益类市场 投资规模约为2.07万亿。假设险资港股投资占权益类资产比值为5%,初步估算将有1038 亿元流入港股,A股面临资金分流问题。

不可否认,险资参与港股的确起到分流A股资金的作用,然而我们认为影响短期不 宜高估,从两个角度出发:1.目前AH溢价指数已接近120,为2015年以来新低,相对而 言A幅配置价值凸显;2.险资由于其投资特性,权益配置倾向保守。据2016年中报数据, 其75%的权益类资产用于配置银行以及保险,另外房地产行业配置占比6.8%,这决定即 使险资配置港股,其投向也绝大部分集中于蓝筹,而港股蓝筹估值提升一定程度对A股 蓝筹也起到支撑作用,因此正负效应相抵。

3.中长期沪港两市估值是否收敛?

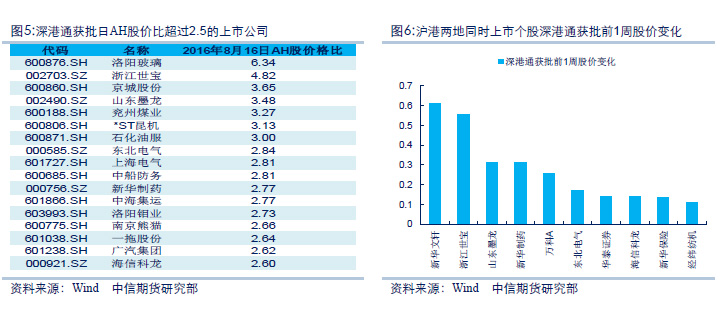

既然未来将有大资金同时介入沪港两市,那么沪港两市估值是否会收敛。首先我们 不妨观察深港通获批前一周沪市股价变化。2016年8月16日深港通正式获批,在此之前, 深港通炒作预期已起,而资本整体上偏好三类个股,第一类是受益于深港通,业绩有改 善预期的券商股;第二类以浙江世宝、山东墨龙为代表的高AH溢价股,8月16日当日, 两者溢价率分别达到382%、248%(注意非股价比值);第三类以事件驱动为主,如新华 文轩新股上市、万科A受险资举牌推动。从炒作逻辑来看,内地资金对赌AH溢价在深港 通正式运行之前继续扩大。因此即使未来两地限制进一步放开,若两地投资者理念仍有 差异,则并没有充分理由相信两地估值差会收敛。

(此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。中信期货有限公司2016版权所有并保留一切权利。)