自10月以来,两市延续强势,考虑到央行货币政策边际收紧使得利率因子钝化,引领这一轮反弹行情的主导因素在于盈利预期改善,房地产对于产业链的刺激、政策引导的PPP、一带一路成为市场主线。在指数持续新高后,目前蓝筹低估值已被市场部分消化,如银行股市盈率由国庆节前6.63升至目前6.99,升至年内高点,这一利好对于股市影响边际减弱。而目前市场行情延续在于盈利预期改善短期难以证伪,这导致流动性收紧 、人民币贬值等利空在盘面中难以反映。因此我们认为本周公布的PMI数据尤为重要,若订单指数出现下滑,则可能是本轮蓝筹行情的拐点,否则可能延续上涨趋势。

中期而言,我们认为明年1季度前可相对乐观,一是楼市调整一般1-2个季度后才开始影响工业数据,因此对于投资端的影响尚未显现;二是年前基金有冲业绩压力,可能导致股市配置需求增强,同时险资等金融机构配置激进化同样利好股市;三是债牛预期出现拐点,去杠杆、美联储加息使得收益率上行,此消彼长下,资金面利好股市。而潜在风险因素在于12月限售解禁高峰、美联储加息、债务违约风险,但战略上可相对乐观些。

上周沪指延续强势,周五回调确认短期3200点支撑。热点方面,金融、周期、消费板块相继发力,整体上蓝筹强于成长,定增限制传闻、存量资金环境导致风格进一步分化。本周关注以下信号:1.10月PMI数据超预期,尤其是新订单指数超52显示出内需向好,关注房地产后周期需求端能否延续;2.近期市场监管又有收紧迹象,如表外理财纳入监管,关注政策的力度以及对于情绪的冲击;3.资金面延续偏紧态势,美元上涨以及人民币贬值继续施压流动性。资产荒背景下,蓝筹相对更具有配置价值,上升空间关键在于市场增量资金介入情况。鉴于量能收缩,反映市场热度冷却,暂时维持观望状态。

1.如何理解流动性未对市场造成显著冲击

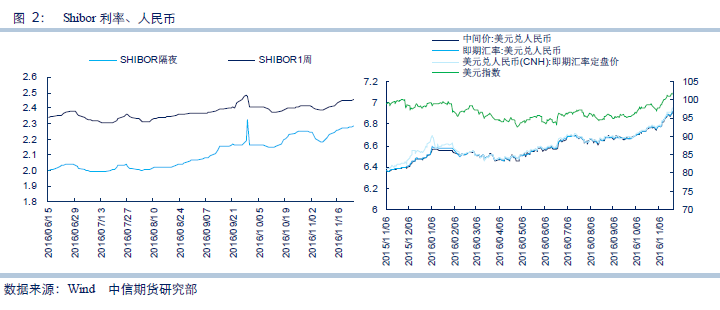

上周资金面继续恶化,Shibor利率上行,美元兑人民币突破6.9关口,叠加月末因素,市场流动性存有较大隐患。但从盘面来看,市场反应相对平淡,市场看多热情依然高涨,那么是什么原因导致市场对于利空因子并不怎么敏感? 本轮反弹行情市场热点集中与金融、周期、PPP以及一带一路,上述板块成为市场主线,除金融板块以外,后两者均与盈利预期改善有关。供给侧导致部分行业加速去库存,原材料价格上升导致诸如煤炭、锌、造纸等出现修复行情。同时稳增长导致投资端需要维持一定增速,PPP、一带一路等辅助政策的出台令相关上市企业订单改善。因此股市若要出现调整,一定伴随盈利改善预期出现分化,否则流动性作为次要因素在市场主逻辑较为清晰的情况下很难对市场造成显著冲击。因此我们认为后续关注因子在于本周公布的PMI数据,而反映内需的PMI新订单指数尤为重要。

2. 土耳其加息对抗强势美元,是否意味着全球宽松结束

特朗普当选美国总统后,美元开启暴涨模式,上周美元指数突破102关口。上周四受汇率贬值影响,土耳其政府率先加息对抗美元升值,土耳其央行提升基准回购利率50BP,隔夜贷款利率上调25BP。土耳其加息过后,里拉短暂强势后迅速走弱,虽与入欧失败有关,但一定程度反应加息也很难改变新兴市场货币贬值境况。

历次美元加息周期均引发新兴市场危机,如98年亚洲金融危机。美元升值导致新兴市场外汇储备下降,央行在稳外汇储备的背景下,被迫进行加息回应,而加息之后企业潜在成本提升、通胀预期上行,部分地区出现严重通胀情况,对经济造成严重伤害。而一旦美元加息周期确认,目前全球相对宽松的货币政策延续可能性较低,目前日本、欧洲相继推出其对应的财政刺激,如日本8月披露了28.1万亿的经济刺激方案,这意味着未来财政政策可能替代货币政策成为政策的导向,或许意味着全球宽松的结束。对于A股而言,上述变化导致:1.不确定性上升,资金面扰动扩大;2.地缘政策的不确定可能影响股市,更多的黑天鹅事件可能出现;3.美元重新成为最具有配置价值的资产,新兴市场面临资本外流。

1.央行动态

上周央行通过公开市场、MLF操作净投放资金400亿元,本周9400亿元逆回购及MLF到期,到期量较前一周继续扩大。资金面,Shibor利率继续上行,隔夜利率升至2.289%,通胀预期使得远端利率上行,进而抬高短端利率。随着12月临近,资金面上的考验愈发严峻,MPA考核、限售解禁高峰均是潜在风险,而在人民币贬值压力下,央行腾挪空间 有限,为防控风险或加强宏观审慎力度。

2.资金面

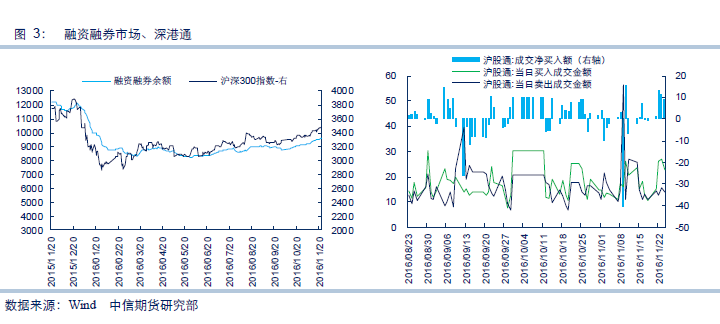

上周融资融券余额周环比上涨1.4%,突破9600万元,沪股通方面,上周净流入幅度 扩大,下半周日净流入额维持在10亿元附近,资金面整体向好股市。

市场回顾:

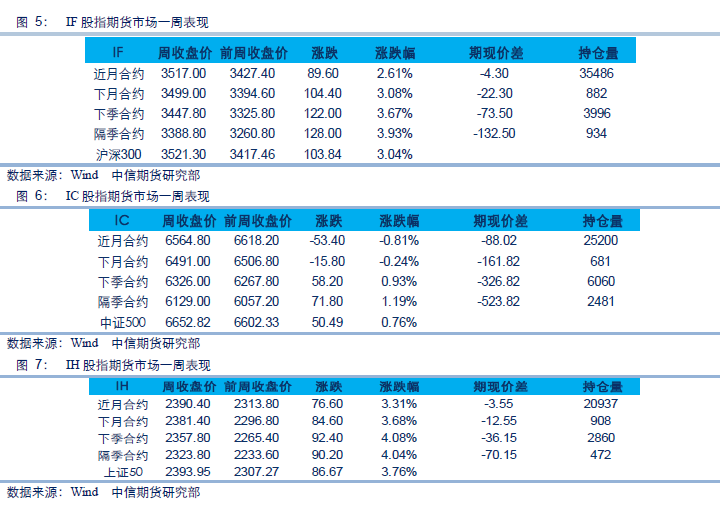

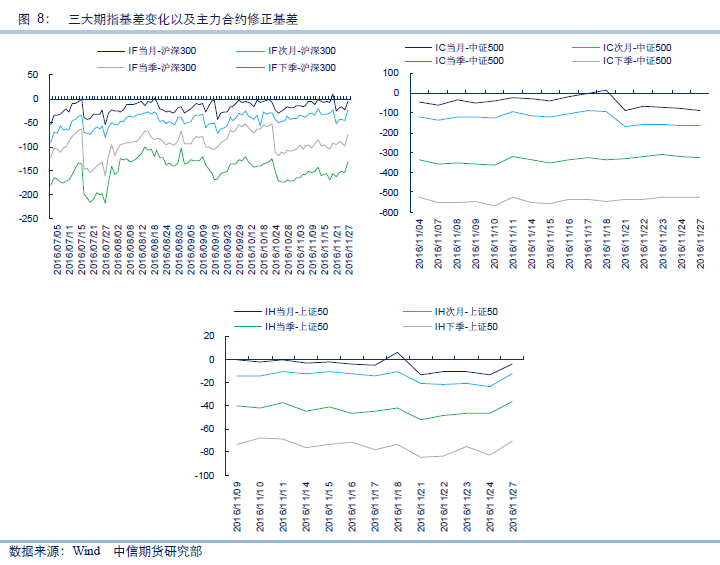

1.蓝筹指数强势,基差收缩:上周市场风格分化明显,IF、IH主力合约分别上涨2.61%、 3.31%,IC主力合约下跌0.81%。IF、IC、IH次主力合约分别贴水4.3、88.02、3.55点。

2.行业轮动与指数轮换:风格方面,上周延续蓝筹强势的态势,家用电器、银行、建筑 装饰领涨各板块,电子、休闲服务、综合领跌。市场热点轮动相对较快,但基本上在蓝 筹板块中轮动,一方面历年基金冲业绩,蓝筹指数普遍相对强势,另一方面,蓝筹估值 相对更为便宜,更利好资金配置。总体上蓝筹强势成长消化估值的逻辑在未来一段时间 仍将延续。

3.成交额:在市场预期逐渐分化的情况下,指数缓慢上行,量能也逐渐萎缩,上周两市 成交量在6000亿元附近。短期来看,风险伴随指数上行开始增加,在蓝筹强势环境下, 资金消耗严重,这可能使得指数后继乏力。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。