1.上周行情回顾

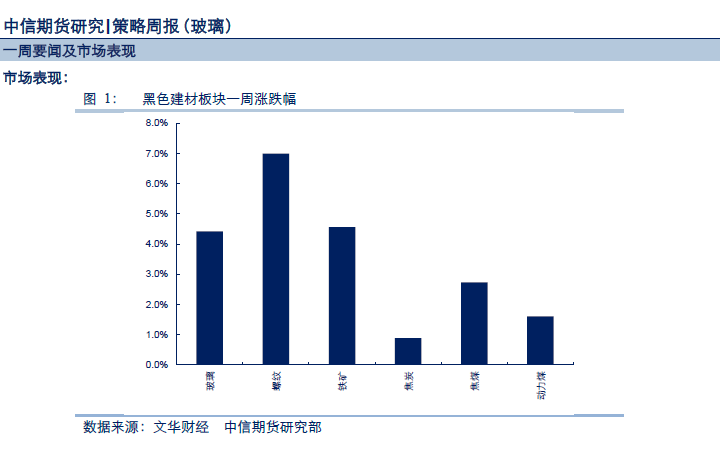

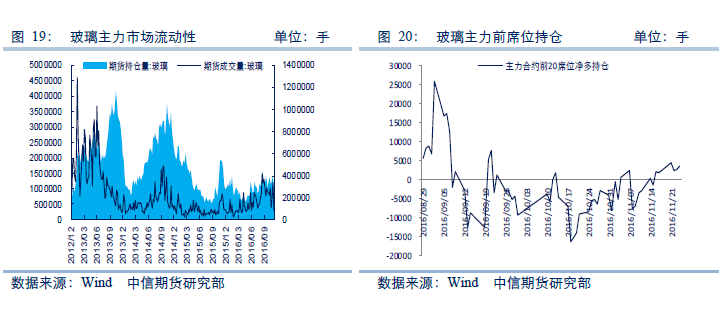

随着监管利空的逐步消化,上周黑色建材板块全面反弹,钢矿品种一马当先。在市 场情绪回暖影响下,玻璃主力 1701 合约周中再度突破 1300 元/吨一线,最终报收于 1276 元/吨,周累计涨幅 4.42%。但是,受保证金及交易手续费提升限制,主力成交及持仓 量环比继续回落,目前持仓维持于 15 万手左右,创主力换月以来的新低。

2.现货北弱南强,沙河市场保持平稳

上周全国重点城市浮法玻璃均价环比下跌 3 元/吨,市场总体维持北弱南强分化格 局。北方市场受冬季终端需求下滑影响,玻璃价格持续走弱,上周沈阳市场普降 40 元/ 吨,拖累河北秦皇岛地区跟进降价;华东、华中市场延续回升之势,山东、湖北、浙江 等地玻璃价格上周上涨 8-24 元/吨,企业产销环比有所改善。基准地沙河市场近期走势 维持平稳态势,主流厂库报价未作明显调整,市场终端成交价维持在 1250-1280 元/吨 区间。

3.在产产能略增,库存持续回落

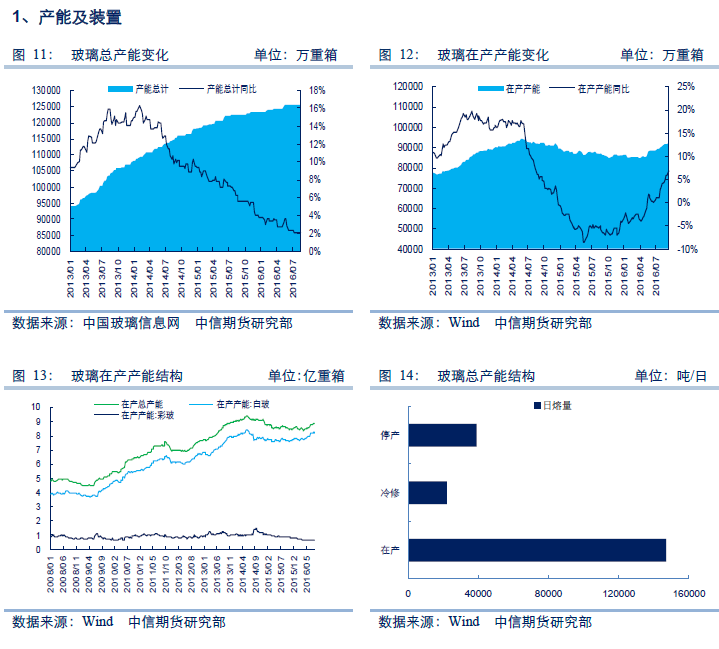

装臵方面,本月有两条新建生产线点火,分别是宁夏金晶石嘴山一线和湖北瀚煜建 材一线,山西利虎交城二线月初冷修,实际在产产能净增 700 吨/日。截至上周末,国 内玻璃在产产能为 9.3 亿重箱,较去年同期增长 7.7%。但从生产企业周度库存数据来 看,11 月以来呈连续下滑之势,截至上周为 3138 万重箱,较月初下降 2%左右,同比 下降 3.8%。由此看来,当前下游需求仍保持增长态势,尤其是南方建筑市场年底赶工 高峰的来临,在很大程度上缓解了北方季节性需求走弱带来的利空影响。

4.沙河厂库仓单压制近月走势

随着 11 月最后交割日即半年一次的玻璃仓单集中注销限期的结束,新一轮注册仓 单接踵而至,上周郑商所新增玻璃仓单 736 张,均来自沙河厂库。从目前玻璃期现结构 来看基本处于平水格局,我们认为春节前沙河市场出现大涨的可能性较小,由此看来玻 璃近月走势承压,买 1 抛 5 正套空间受限。5.操作建议

上周我们提出在基本面支撑及市场情绪企稳预期下市场将现短线反弹走势,目前看 来基本符合预期。沙河市场持稳及新增仓单压力下,短期玻璃近月继续上涨并升水现货 的空间不大,后市走势或以稳为主。上周若有介入多单建议逢高止盈,临近交割月建议关注近月持仓及仓单变化。

市场及价差走势

基本面

资金面

相关市场

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。