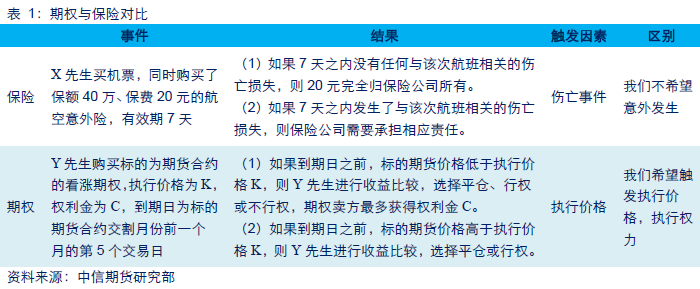

期权定义、分类及特点

(1)定义:期权(option)又称选择权,是指买方在支付一定的费用后,享有在将来某特定时间内以特定价格、买进或卖出一定数量某标的资产的权利,而非义务。

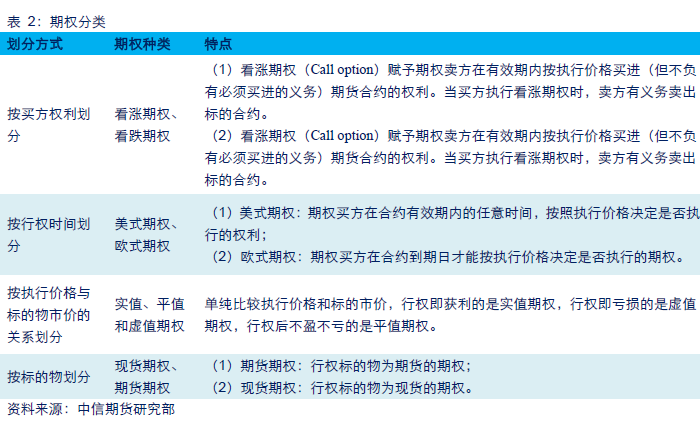

(2)期权分类:根据不同的划分方式,期权可分为看涨期权、看跌期权;美式期权、欧式期权;实值期权、平值期权和虚值期权等。

(3)期权特点:期权买方和买方的权利和义务不对等,损益非线性。

期权定义、分类及特点

(1)期权定价公式

根据无套利原则(风险中性理论):假如你有一定的可能性在未来通过权利获取收益,那么在订立合约之初,你就得为这种可能性提前埋单。而价格就是未来可能收益的“折现”。 Black-Scholes期权定价公式:

看涨期权:

看跌期权:

(2)期权价格的影响因素

期权价格的影响因素有:标的价格(S),执行价格(K),期限(T),波动率(σ)和无风险利率(r)。

在其他因素不变的情况下,距离到期时间越长,期权价格越高;波动率越大,期权价格越高。

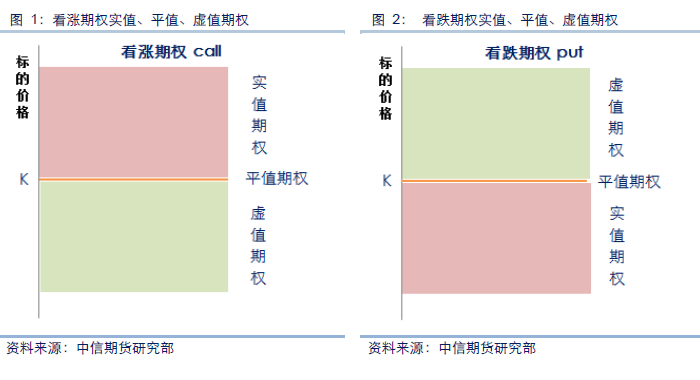

期权价格由内在价值和时间价值组成,内在价值为立即执行合约即获取的利润,而时间价值随到期行权日的临近而递减。

期权价格 = 内在价值 + 时间价值

内在价值 = [(标的价格-执行价格),0],看涨期权

内在价值 = [(执行价格-标的价格),0],看跌期权

期货与期权对比

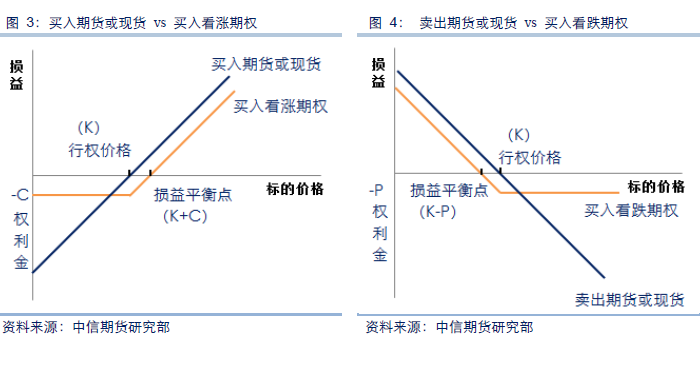

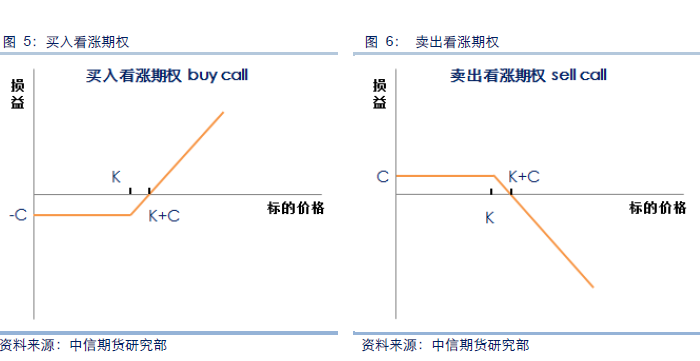

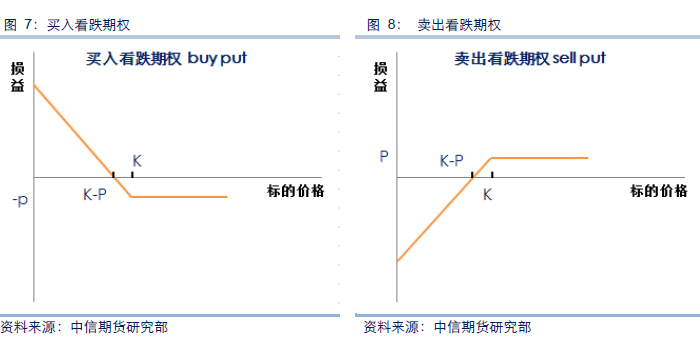

期权的四个基本投资策略,分别是:买入看涨期权,买入看跌期权,卖出看涨期权和卖出看跌期权。

期权买方损失有限,收益无限;期权卖方损失无限,收益有限。

期权的四个基本投资策略,可以组合成不同的投资策略,主要有:牛市价差套利策略,熊市价差套利策略,跨市套利策略,宽跨市套利策略,蝶式套利策略等。

具体内容可以参考中信期货研究报告:《商品期权系列报告(4)——期权交易策略》。

期货与期权套保比较

(1)期货套保

优点:现货价格向不利方向变动时,可以通过期货弥补。

缺点:当期货价格向不利方向变动时,存在续交保证金的压力。

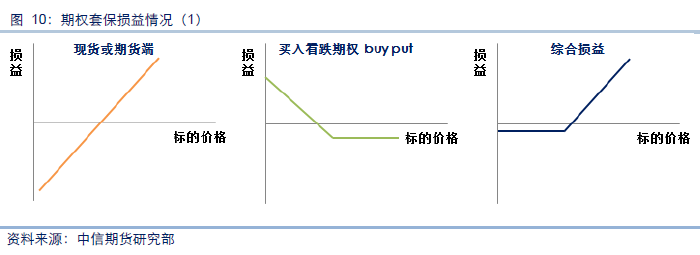

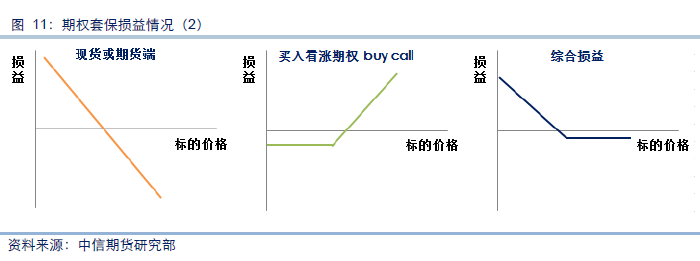

(2)期权套保

优点:最大成本已经锁定,无需缴纳更多保证金;在保值的同时,保留了进一步获利的空间。

缺点:当标的价格向有利于现货或期货端的方向变动时,依然损失权利金。

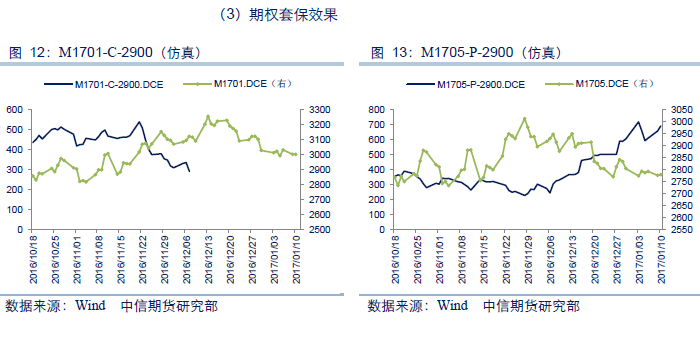

(3)期权套保效果

例1,合约:M1701-C-2900(大商所豆粕仿真期权,看涨期权,标的M1701,执行价格2900,最后交易日2016年12月7日)

某饲料生产厂计划12月采购豆粕,担心大豆供应紧张局面在12月中旬前难缓解,利用金融衍生品工具进行套保操作。我们比较期货套保和期权套保的效果。

例2,合约:M1705-P-2900(大商所豆粕仿真期权,看跌期权,标的M1705,执行价格2900,最后交易日2017年4月11日)

某经销商在11月签订了一批豆粕采购订单,担心后期豆粕销售价格下跌,利用金融衍生品工具进行套保操作。我们比较期货套保和期权套保的效果。

综合对比上述两个套保案例,期货套保和期权套保各有利弊。如果对后期价格走势的预判把握很大,可以直接考虑在期货市场进行套保。如果对后期走势有大致方向,但担心可能的不利价格变动,可以考虑利用期权工具进行套保。

价差套利

在期权操作中,根据对标的价格走势的预判,既可以针对标的价格走势的方向进行套利操作,也可以根据标的价格的波动性进行套利操作。

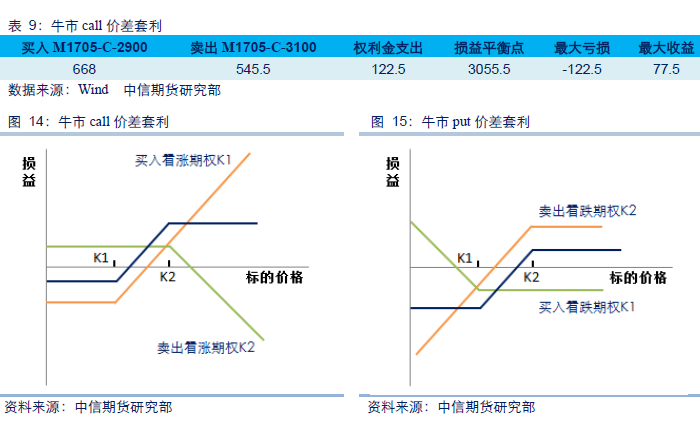

(1)牛市价差套利

如果预计2017年一季度南美存在天气风险,不利于大豆生长及收获,利多美豆走势,从而预期连豆粕价格走高,则可以买入执行价格为K1的看涨期权;同时,为了减少权利金投入,或者认为连豆粕价格难以向上突破某一个价格阻力位,则可以卖出执行价格为K2的看涨期权,组成一个价差套利策略。

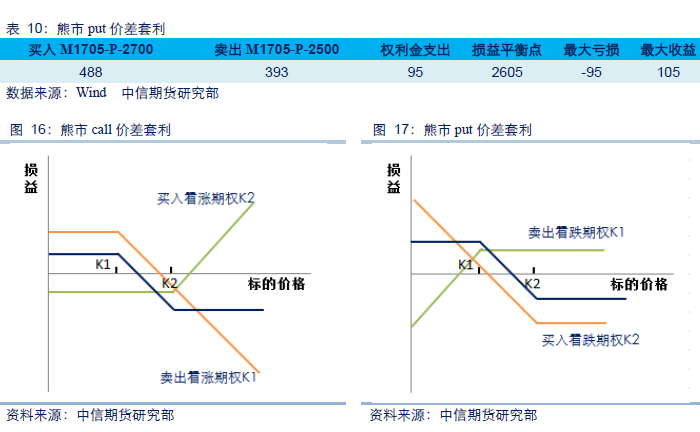

(2)熊市价差套利

如果预计2017年一季度南美大豆丰产压力压制美豆价格,进而预期连豆粕价格有下跌可能,则可以买入执行价格为K2的看跌期权;同时,为了减少权利金支出,或者认为连豆粕价格难以向下突破某一个价格阻力位,

则可以卖出执行价格为K1的看涨期权,组成一个价差套利策略。

波动率套利

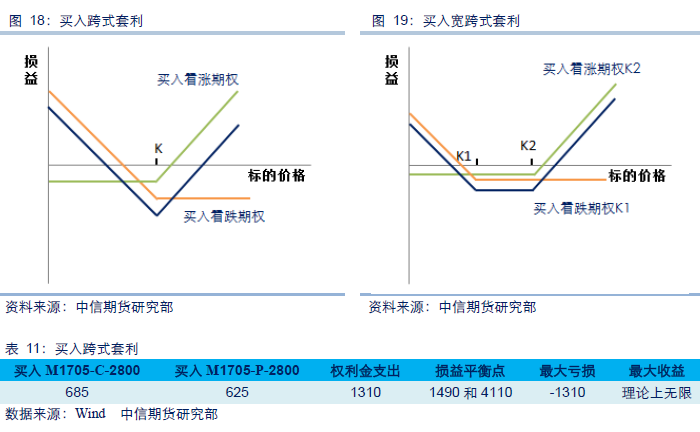

(1)买入跨式套利和买入宽跨市套利

如果预计USDA公布全球油籽供需预测报告期间,连豆粕价格会出现大的波动,但方向难以确定,则可以以执行价格K买入看涨和看跌期权,组成买入跨式套利策略。

如果认为买入跨式套利策略的权利金成本过高,则可以以执行价格K1买入看跌期权,以执行价格K2买入看涨期权,组成买入宽跨式套利策略。

需要指出的是,买入跨式策略成本较高;买入宽跨市策略虽然成本降低,但收益也降低。

(2)卖出跨式套利和卖出宽跨市套利

如果预计连豆粕价格震荡运行,上下方均难以突破阻力位,则可以以执行价格K卖出看涨和看跌期权,组成卖出跨式套利策略。

如果认为连豆粕的波动区间相对较大,同时避免行情的一些非理性波动,则可以以执行价格K1卖出看跌期权,以执行价格K2卖出看涨期权,组成卖出宽跨式套利策略。 需要指出的是,卖出跨式策略权利金收入高,但风险大;卖出宽跨市策略虽然权利金收入降低,但风险也降低。

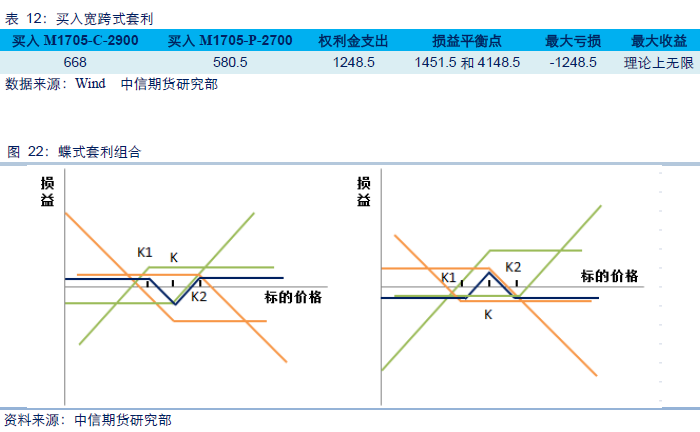

(3)其他组合套利策略

利用期权的四个基本投资策略可以根据实际需求组合成不同的组合策略,并不限于我们在专题报告中提到的这些策略。

期权操作风险

利用期权进行套利操作,也存在一些风险或不利情况:

(1)组合的策略越多,则交易过程中的手续费支出越多。

(2)由于大商所的豆粕期权是美式期权,在期权到期前买方可以随时行权,卖方随时有被行权的可能。因此,对于持有空头头寸的套利交易者,如果在策略实施过程中被行权,则套利计划将被打乱。

由于案例中的期权价格取自大商所期权仿真交易,与实际交易的价格可能存在出入,会造成最终结果的差异。因此,后期豆粕期权上市后,我们还需要对期权的实际价格走势及市场变化进行跟踪。

此报告所载的资料、工具及材料只提供给阁下作查照之用。此报告的内容并不构成对任何人的投资建议,而中信期货有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被中信期货有限公司认为可靠,但中信期货有限公司不能担保其准确性或完整性,而中信期货有限公司不对因使用此报告的材料而引致的损失而负任何责任。并不能依靠此报告以取代行使独立判断。中信期货有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中信期货有限公司,或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合阁下个别情况。此报告并不构成给予阁下私人咨询建议。

中信期货有限公司2017版权所有。保留一切权利。