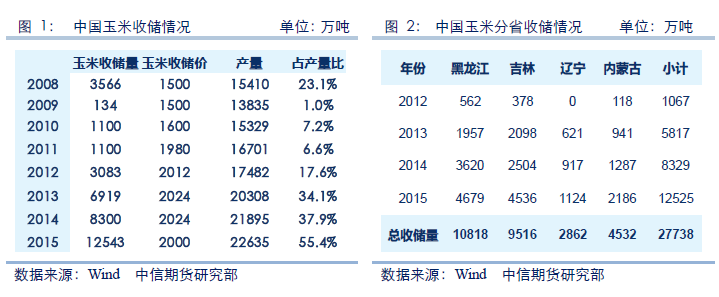

近几年,受玉米种植面积增加及消费增速较慢影响,中国玉米供求过剩状况越来越突出,国家为了保护农民利益,大力收储,导致库存庞大;但这种高库存的状态难以为继,国家从2015年开始提出玉米收储制度市场化改革,从2016年开始,玉米临时收储政策取消,改为市场化收购+补贴。目的是通过市场途径解决玉米供求过剩问题,同时,一定程度保护农户利益。

2016年中央一号文件提出:

7.优化农业生产结构和区域布局。树立大食物观,面向整个国土资源,全方位、多途径开发食物资源,满足日益多元化的食物消费需求。在确保谷物基本自给、口粮绝对安全的前提下,基本形成与市场需求相适应、与资源禀赋相匹配的现代农业生产结构和区域布局,提高农业综合效益。启动实施种植业结构调整规划,稳定水稻和小麦生产,适当调减非优势区玉米种植。支持粮食主产区建设粮食生产核心区。扩大粮改饲试点,加快建设现代饲草料产业体系。合理调整粮食统计口径。

22.改革完善粮食等重要农产品价格形成机制和收储制度。坚持市场化改革取向与保护农民利益并重,采取“分品种施策、渐进式推进”的办法,完善农产品市场调控制度。继续执行并完善稻谷、小麦最低收购价政策。深入推进新疆棉花、东北地区大豆目标价格改革试点。按照市场定价、价补分离的原则,积极稳妥推进玉米收储制度改革,在使玉米价格反映市场供求关系的同时,综合考虑农民合理收益、财政承受能力、产业链协调发展等因素,建立玉米生产者补贴制度。按照政策性职能和经营性职能分离的原则,改革完善中央储备粮管理体制。深化国有粮食企业改革,发展多元化市场购销主体。科学确定粮食等重要农产品国家储备规模,完善吞吐调节机制。

2017年中央一号文件提出:

1.统筹调整粮经饲种植结构。按照稳粮、优经、扩饲的要求,加快构建粮经饲协调发展的三元种植结构。粮食作物要稳定水稻、小麦生产,确保口粮绝对安全,重点发展优质稻米和强筋弱筋小麦,继续调减非优势区籽粒玉米,增加优质食用大豆、薯类、杂粮杂豆等。经济作物要优化品种品质和区域布局,巩固主产区棉花、油料、糖料生产,促进园艺作物增值增效。饲料作物要扩大种植面积,发展青贮玉米、苜蓿等优质牧草,大力培育现代饲草料产业体系。

4.进一步优化农业区域布局。以主体功能区规划和优势农产品布局规划为依托,科学合理划定稻谷、小麦、玉米粮食生产功能区和大豆、棉花、油菜籽、糖料蔗、天然橡胶等重要农产品生产保护区。

26.深化粮食等重要农产品价格形成机制和收储制度改革。坚持并完善稻谷、小麦最低收购价政策,合理调整最低收购价水平,形成合理比价关系。坚定推进玉米市场定价、价补分离改革,健全生产者补贴制度,鼓励多元市场主体入市收购,防止出现卖粮难。采取综合措施促进过腹转化、加工转化,多渠道拓展消费需求,加快消化玉米等库存。调整完善新疆棉花目标价格政策,改进补贴方式。调整大豆目标价格政策。科学确定粮食等重要农产品国家储备规模,优化中央储备粮品种结构和区域布局,改革完善中央储备粮管理体制,充分发挥政策性职能作用,严格政策性粮食监督管理,严防跑冒滴漏,确保储存安全。支持家庭农场、农民合作社科学储粮。

根据2016年到目前为止中国在玉米去库存的相关政策来看,2016年执行的相关政策基本上和中央一号文件描述的一致。也就是说,目前执行的,就是中央一号文件的内容,或者可以反过来说,中央一号文件的内容是把目前所执行的相关政策进行了总结。

2016年到目前为止,中国在玉米去库存方面的政策主要有:

1,2015/2016年收储价格下调。释放改革意图,让农民少种玉米。

2、取消临时收储制度。改为市场化收购+补贴,截至目前,中央财政拨付补贴资金累计3903860万元。玉米销售价格大幅下降,与国际市场对接。

3、行政性调减种植面积。镰刀弯地区玉米结构调整指导意见出台,目标到2020年调减5000万亩,2016年调减1000万亩;2016年,全国玉米面积同比缩减3000万亩。

4、恢复出口退税,扩大玉米相关产品出口。自2016年9月1日起,将玉米淀粉、酒精等玉米深加工产品的增值税出口退税率恢复至13%。玉米深加工产品出口增加。

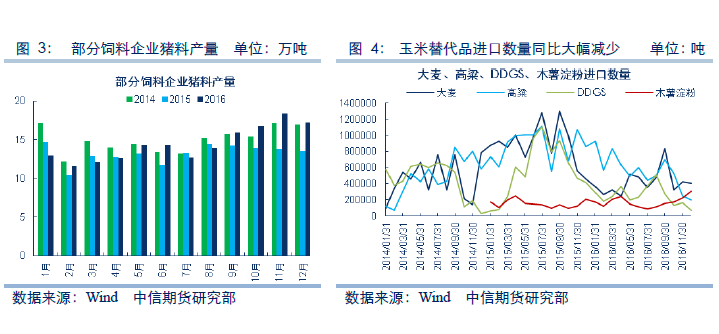

5、挡进口。中国对美国 DDGS 征收42.2%-53.7%的反倾销关税,同时还加征11.2%-12%的反补贴关税,自1月12日开始生效,为期五年。在中国玉米价格下降及相关进口政策影响下,中国玉米及替代品进口大幅下降。

6、加大玉米下游补贴力度,促进消费。东北三省一区深加工企业收购补贴政策延续,东三省及内蒙古对深加工企业每吨补贴100-300元不等,政策执行到2017年6月。包括近期财政部和国家粮食局发文支持实施饲料加工企业补贴政策,均是为玉米去库存所做的努力。

7、临储拍卖。2016年国储拍卖及定向销售玉米共计约4110万吨。拍卖价格大幅下降。

以上政策均是2016年到目前为止执行的,与中央一号文件中的内容一致。

根据目前中国玉米的产销及库存情况,我们认为,2016/17 作物年度,中国 玉米即使在供给侧改革下,仍处于增库存状态;预计2017/18 作物年度,如果不 出现种植面积大幅下降或出现大范围极端气候的情况下,中国玉米仍处于增库存 状态;因为,消费增加有限,产量缩减幅度较小。

根据我们的计算,2016/17 年度,中国玉米继续增库存约5000 万吨左右。 根据目前的现货价格及补贴情况推测,我们预计2017 年玉米产量或减少1300 万吨,消费增加1000 万吨,2017/18 年度,中国玉米库存仍将增加约3000 万吨。 所以,不大幅减少供给端和大幅增加消费端,玉米去库存的路还很长。

要想较快的去库存,一方面是大幅减少供给,即大幅减少种植面积;其次是 扩大消费,在玉米下游做文章。

我们先研究下消费端,玉米消费主要在饲料和深加工这两个方面,其中,饲料消费目前在1.0-1.1亿吨左右,预计2017年饲料消费难有大的增长,不过,受玉米价格下跌影响,玉米及替代品进口会减少,相应饲料消费玉米有所增加,幅度不会太大;目前,深加工玉米消费量在0.5-0.6亿吨左右,玉米价格下跌后,玉米淀粉的消费有所增加,加上补贴政策,玉米乙醇产量也将增加,预计深加工消耗玉米量有所增加;两项合计,我们预计2017年,中国玉米消费量同比增加1000万吨左右。但这个数据难以起到大幅去库存的目的,所以,要想大幅去库存,只有从供给端着手。

要想大幅去库存,只有大幅减少供应量,即减少种植面积,要想减少种植面积,要么行政化调减种植面积,要么大幅减少农户种植收益,即减少补贴、降低市场销售价格。从行政化调整种植面积的执行情况来看,有一定效果,但效果一般,大力度的调减执行难。那么只有让农户种植收益大幅下降、无利可图、不去种玉米这一条路可走,也即让玉米价格维持在较低位置,才能达到尽快去库存目的。

根据以上分析我们知道,只有从供给端着手,才能较快的解决中国玉米高库存的问题,在中央一号文件的指导下,根据目前中国玉米的供需状况来看,预计2017年,中国玉米的价格将维持底部震荡态势。一方面,只有降低价格才能达到去库存的目的,价格大幅上涨,农户不会缩减种植面积,无法去库存;且供应压力巨大,预计5月份之后,国家临储拍卖继续执行,现货压力依旧较大;但同时,国家为了保护农户利益,不会让价格大幅下跌,导致农户卖粮难。

我们认为,2017年,中国玉米将处于底部震荡态势,吉林现货价格运行区间在1300-1700较为合理(若国家继续补贴,现货价格将低点,若不进行补贴或减少补贴,现货价格要高点),期货价格运行中枢在1450-1800之间较为合理。

在这个价格范围内,一方面农户利润不会太高,在5月份之前,若现货价格大幅上涨,农户售粮价格较高,或不会缩减新年种植面积,与供给侧改革相违背,政府也不愿意看到这样的结果;5月份之后,临储拍卖启动,对价格上涨形成压力。5月份后,若吉林现货价格维持在1500-1700左右,新年度,政府补贴或减少,也减轻财政压力。所以,2017年,中国玉米价格最好是维持在农户微利、政府不用进行补贴的范围之内。高于这个价格,无法去库存,与政府意愿相悖,低于这个价格,会引发卖粮难的问题。操作上,建议在1450-1800之间区间操作。

(1)天气

发生大范围极端气候,玉米大幅减产。

(2)政策

包括行政性调减政策、拍卖政策、收储政策等。

(3)中美贸易摩擦

中美贸易摩擦可能导致中国大豆进口阶段性遇阻,阶段性推升国内大豆价格,从而带动玉米价格走高。

(4)农户种植意愿

受玉米价格大幅下调影响,农户种植意愿或下降,这较大程度上决定新年度玉米产量,新年度玉米种植面积或下降,但由于玉米价格区域化特征比较明显,且同时受替代作物收益影响,新年度种植面积下降幅度需要关注。

此报告所载的资料、工具及材料只提供给阁下作查照之用。此报告的内容并不构成对任何人的投资建议,而中信期货有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被中信期货有限公司认为可靠,但中信期货有限公司不能担保其准确性或完整性,而中信期货有限公司不对因使用此报告的材料而引致的损失而负任何责任。并不能依靠此报告以取代行使独立判断。中信期货有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中信期货有限公司,或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合阁下个别情况。此报告并不构成给予阁下私人咨询建议。

中信期货有限公司2017版权所有。保留一切权利。