本期导航

扫一扫手机查看

2017 年3月24日,香港交易所宣布将于4月10日推出5年期中国财政部国 债期货(HTF)。这将成为离岸市场上首只以中国国债为标的的国债期货。

1. 合约设计“小而精悍”,面值小、同时上市合约少、最小变动价位更精确。

2. 合约可能带有一定的“7 年期国债期货”性质。

3. 交易价格采用百分比报价,参考结算价由一篮子国债收益率计算得到。

4. 每日交易时间长、无涨停板,每日交易可变动范围更大。

5. 合约杠杆比例更高。

1. 国内市场与海外市场的联动性增强。

主要通过相同参与者参与两个市场以及市场情绪的传染来完成。具体到 HTF 和国内期货品种的联动性问题,HTF 可能不仅与 TF 走势较为一致,还可能与 T 在 某些时间存在一定的相关性。不过,投资者需警惕由于 HTF 日内交易价格与参考 结算价算法存在一定差异而带来的 HTF 交易价格与实际结算价出现偏离的情况。

2. 促进境内债券市场的进一步开放。

一方面,丰富了境外投资者对冲利率风险的工具,减轻其参与国内债券市场的 顾虑,提高境外机构参与的积极性。另一方面,将助推境内国债期货市场进一步放 开。

3. 丰富债市交易策略。

一方面,该产品的推出或将增强内外市场的联动性,为跨市场套利策略提供用 武之地;另一方面,考虑到 HTF 可能带有一定的“7 年期国债期货”性质,或将进 一步完善跨品种的套利策略,丰富了曲线交易策略。不过,目前受资本管制的限制, 这一作用对于国内投资者的发挥或将受到一定影响。

2017 年3月24日,香港交易所(以下简称港交所)宣布将于4月10日推出 5 年期中国财政部国债期货。这将成为离岸市场上首只以中国国债为标的的国债期货。 那么,该合约设计与现有的 5 年期国债期货有何不同?对境内债券市场影响如何?本 篇报告将针对这些问题进行分析。

根据港交所发布的合约细则,我们将之与目前境内已经上市的中金所 5 年期国 债期货合约内容进行对比。具体对比结果如下:

从上表的合约内容对比来看,港交所的国债期货合约 HTF 相较于中金所的 5 年 期国债期货合约 TF 主要有以下几个不同之处:

(一)合约设计“小而精悍”

离岸国债期货合约 HTF 的设计相比于境内 5 年期国债期货合约 TF 更“小而精 悍”,具体表现在:

面值更小。HTF 每张合约面值为 TF 的一半。

最小变动价位更精确。HTF 最小变动价位为 0.002%,换算为人民币 10 元, 为 TF 的五分之一。

同时上市合约更少。HTF 同时上市的合约比 TF 少一个,即将上市的合约将 是 6 月和 9 月合约。

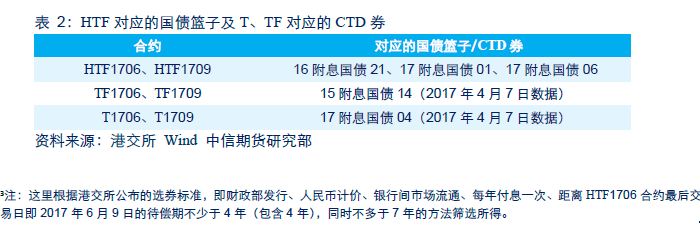

(二)合约可能带有一定的“7 年期国债期货”性质 HTF 对应的债券池范围较 TF 略有不同:

涵盖了7年现券。

没有涵盖付息 2 次及以上的现券。

考虑到 HTF 不采用实物交割,港交所在 HTF 对应的债券池中选择用流动性最好 的 3 只债券,组成所谓的“一篮子债券”进行参考结算价的计算。从这个角度来看, HTF 走势应当基本和选出来的 3 只流动性较好的债券更加贴合(这一点和国内期货 价格与流动性最好的几只可交割债券走势贴合相一致)。因此,从 HTF1706 债券池3的 流动性情况来看,流动性较好的债券也包含了部分 7 年期的国债,也就意味着未来 HTF 可能带有了一定的“7 年期国债期货”性质。

从港交所最新公布的 HTF1706 及 HTF1709 合约的相关国债篮子来看,其包含 了 1 只 7 年期国债(17 附息国债 06)与 2 只 5 年期国债(16 附息国债 21 与 17 附 息国债 01)。

(三)交易价格采用百分比报价,参考结算价由一篮子国债收益率计算得到 HTF 的报价方式与 TF 存在较为明显不同,具体来看:

交易报价采用合约金额的百分比报价,以 3 个小数位报价。交易价格=合约市场价格/合约面值 50 万人民币。

每日参考结算价由中债登依照港交所提供的算法进行计算并按日频公布。 算法原理为:利用 3 只流动性最好的债券的平均到期收益率进行贴现得到 “一篮子国债价格”,再基于到期收益率与市场融资成本计算对应的“期货参 考结算价”。

(四)每日交易可变动范围更大

HTF 每日交易可变动的范围相对于 TF 而言更大,而这可能意味着更多的信息。 主要体现在:

HTF 未设置每日价格最大波动限制。

HTF 每日交易时间比境内交易多 2 个小时。

(五)合约杠杆比例更高

HTF 采用定额保证金方式,按港交所目前公布的保证金水平来看,合约杠杆比 例相对更高。主要体现在:

单边持仓初始保证金为每张合约人民币 4974 元、维持保证金为每张合约人 民币 3979 元,换算为合约面值比例为 0.9948%和 0.7958%。而 TF 合约采 用按合约价值的 1%比例收取保证金。

跨期持仓初始保证金为每对合约人民币 3631 元、维持保证金为每对合约人 民币 2905 元,换算为合约面值比例为 0.3631%和 0.2905%。而 TF 采用对 双向持仓单边较大者收取交易保证金的制度,换算成每对合约持仓,保证 金比例约为 0.5%。

TF在临近交割时会阶段性提高保证金比例,但 HTF 目前尚无相关规定。

(六)现金交割方式

不同于 TF 的实物交割,HTF 采用了现金交割方式,交割流程相对简单。最后结 算价按中债登在最后交易日下午 6 点左右提供的国债篮子参考价格,并四舍五入至三 位小数计算。

在明确了香港国债期货和境内国债期货的不同之处后,我们进一步来分析这样 一个离岸的利率风险对冲工具的上市运行将给境内债券市场将带来何种影响?

(一)国内市场与海外市场的联动性增强

这一作用主要通过以下两个渠道完成:

相同参与者的渠道:离岸国债期货的推出为参与我国银行间债券市场的境 外投资者提供了对冲国内现券风险的工具。而这些参与者同时在两个市场 进行操作必然会增强两个市场之间的联动性。

市场情绪传染的渠道:根据前文所述,一方面,HTF 合约小、杠杆比例高、 现金交割便捷等特点必将吸引市场投机者的参与,而一旦市场出现“风吹 草动”,对于市场信息反应灵敏的投机者相应地在期货市场上进行操作,使 得新的信息可以迅速反应在 HTF 的价格之上;另一方面,HTF 每日交易时 间长、无涨停板限制的特点也使得其价格可能反映更多的市场信息。因此, HTF 或将成为境内投资者观测市场情绪的参考,从而通过情绪方面的传染 来加强境内外市场的联动。

具体到 HTF 和国内期货品种的联动性问题:

HTF 可能不仅与 TF 走势较为一致,还可能与 T 在某些时间存在相关性: 从 HTF1706 和 HTF1709 的国债篮子来看,其既包含了部分 5 年期的活跃 债券,也包含了部分 7 年期的活跃债券。因此,我们推测其价格可能不仅 和以反映 5 年期债券价格的 TF 走势较为一致,还可能在某些时间段,如 7 年期债券成为 T 合约流动性较好的可交割券时,与 10 年期国债期货的价格 走势也存在一定的相关性。

需警惕 HTF 交易价格与实际结算价出现偏离的情况:根据前文分析,由于 HTF 日内交易价格与参考结算价算法存在一定差异。因此,可能存在日内 交易缺少参考而出现与结算价格偏离较大的情况,或者出现由于参考结算 价格计算依据的 3 只篮子债券价格异常波动而导致两个价格出现偏离。

(二)促进境内债券市场的进一步开放

这一作用主要包括以下两个方面:

提高境外机构参与国内债券市场的积极性:一方面,在我国对债券市场境 外投资者开放境内外汇衍生品市场对冲汇率风险之后,境外投资者又拥有 了对冲利率风险的工具。这无疑会极大地降低境外投资者参与国内债券市 场的风险,减轻其参与国内债券市场的顾虑。另一方面,随着花旗、彭博 等知名金融机构将我国债券市场纳入全球债券市场指数,离岸国债期货的 推出也给出于资产配置需求的投资者提供了对冲工具,从而进一步增强我 国债市的吸引力。

助推境内国债期货市场进一步放开:一方面,从从央行逐渐放松、放宽债 券市场准入,着手“债券通”的研究等一系列动作来看,债市放开是政策 上的大趋势。另一方面,从目前境外机构参与我国国债、政策性金融债等

(三)丰富债市交易策略

新的国债期货产品上市也将进一步丰富目前债市的交易策略:一方面,该产品 的推出或将增强内外市场的联动性,为跨市场套利策略提供用武之地;另一方面,考 虑到 HTF 可能带有一定的“7 年期国债期货”性质,或将进一步完善跨品种的套利 策略,丰富了曲线交易策略。

不过,目前来看,由于资金跨境流动并不顺畅,QDII 额度有限且自 2015 年 3 月来维持在 899.93 亿美元不变,这一作用对于国内投资者的发挥或将受到一定影响。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!