本期导航

扫一扫手机查看

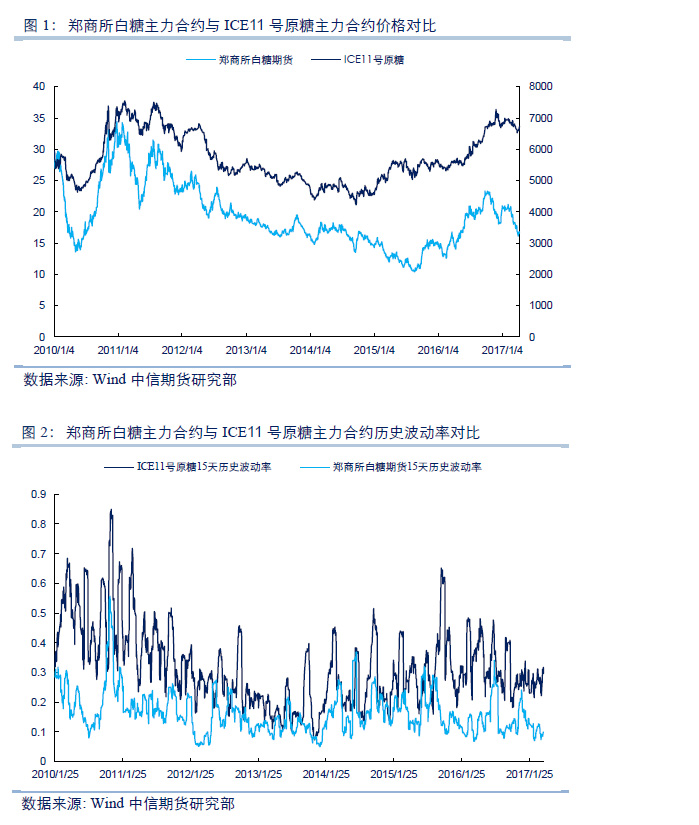

郑商所白糖期货与ICE11号原糖期货虽然标的物不同,但随着全球经济一体化步伐的加快以及我国贸易政策的不断开放,国内市场与国际市场大众原材料价格之间的联系越来越密切,国内白糖与国际原糖价格之间的联系也越来越密切,郑商所白糖期货与ICE11号原糖期货价格相关性越来越强。

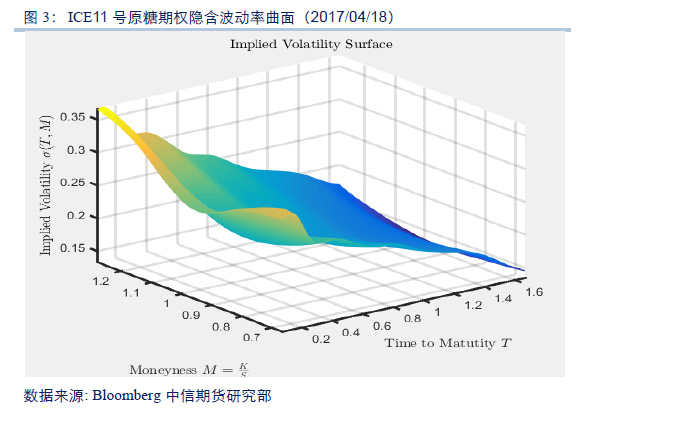

从图1可以看到,郑商所白糖主力合约与ICE11号原糖主力合约价格以及历史波动率走势大体一致,但ICE11号原糖主力合约的历史波动率要高于郑商所白糖。通过计算他们之间的相关性可以得到,近三个月以来,郑商所白糖期货价格与ICE11号原糖期货价格的相关性高达0.89。郑商所白糖期货主力合约近期的20天历史波动率处于历史较低位,截止4月18日,郑商所白糖期货主力合约20天历史波动率为0.092。

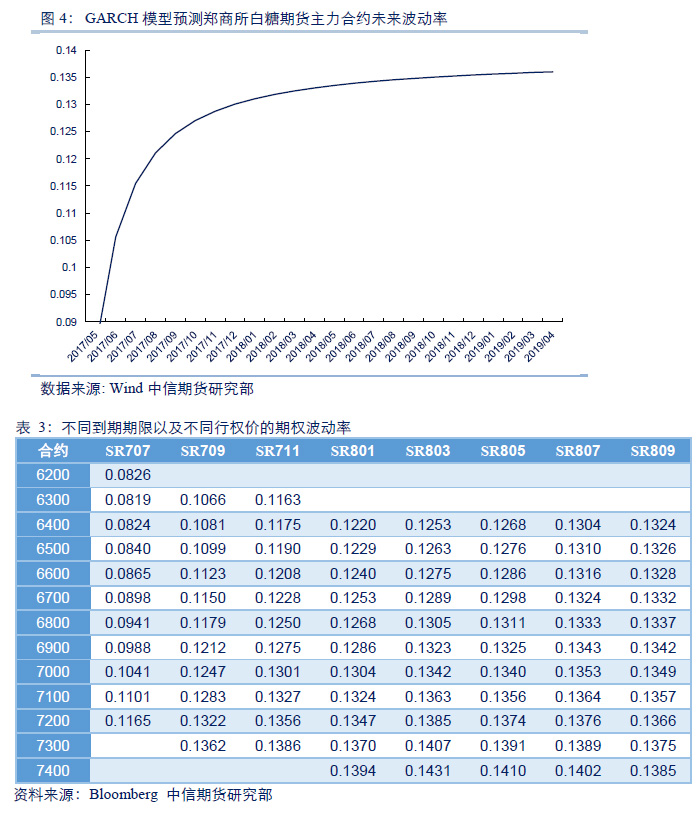

美国洲际交易所(ICE)11号原糖期权是目前世界上上市较早,交易较为活跃的原糖期权品种。ICE11号原糖期权和郑商所白糖期货期权尽管在标的物以及结算日期上有所不同,但是国际原糖与国内白糖在价格变动规律上大体是一致的。 ICE11号原糖期权隐含波动率数据代表投资者对未来市场波动率的预期,在一定程度上能给即将上市的郑商所白糖期货期权的隐含波动率提供参考。 从图3可以看到,ICE11号原糖期权隐含波动率曲面在其权限较短时具有明显的波动率微笑特征,但随着到期期限的增加,波动率微笑特征越来越不明显。从上面的分析我们知道,郑商所白糖期货价格与ICE11号原糖期货价格的相关性很高。利用ICE11号原糖期权隐含波动率结构来计算即将上市的郑商所白糖期货期权的价格,具有一定的代表性。

4月19日即将挂牌交易的郑商所白糖期权标的期货合约为:SR707、SR709、SR711以及SR801、SR803、SR805、SR807、SR809。对应的期权到期日分别为:2017年5月23日、7月25日、9月25日、11月24日以及2018年1月25日、3月26日、5月25日、7月25日。

通过郑商所白糖期货期权的合约规则中标明的行权价格规则,行权价格以白糖期货前一日结算价为基准,按行权价格间距挂出5个实值期权、1个平值期权和5个虚值期权。4月10日白糖期货期权标的期货合约的结算价分别为:6717、6778、6837、6943、6904、6923、6895、6924。通过计算,不同月份合约对应的行权价格范围如表1所示:

郑商所期权为美式期权,美式期权定价模型中,比较常用的有二叉树模型以及BAW模型。相较于步长较多的二叉树模型, BAW模型计算速度更快,在期限较短的情况下比较准确,但是当期限较长时有较大偏差。 目前白糖期货主力合约为709合约,我们预计白糖期权709合约也将是交易最活跃的合约系列。根据郑商所网站提供的数据,我们整理了白糖主力合约709各行权价的挂牌基准价如表2所示:

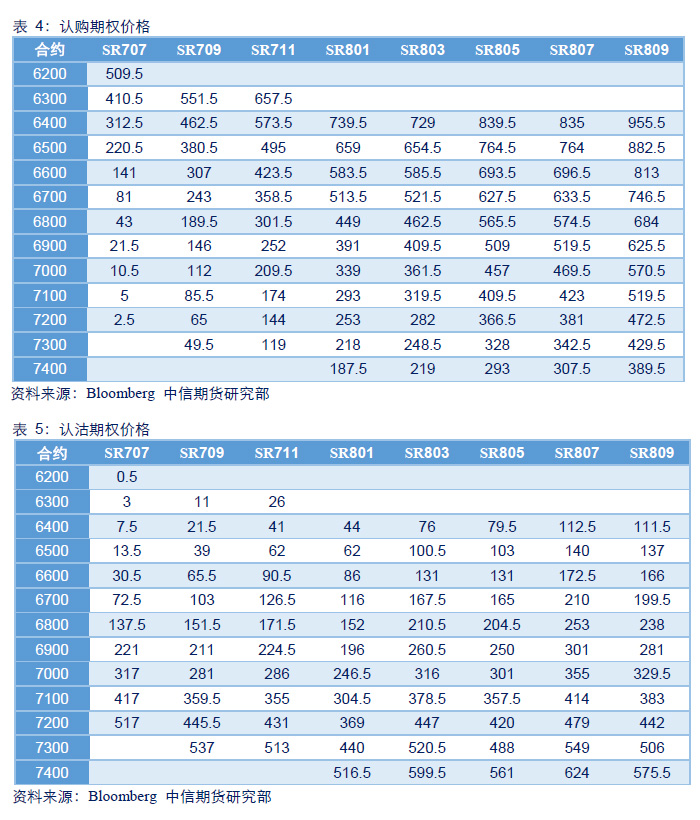

本报告采用二叉树美式期权定价模型计算新上市期权合约的理论价格,模型步长选择1000步,利率参数与郑商所一致取为4.35%。波动率数据取通过GARCH模型预测结合ICE11号原糖期权隐含波动率结构共同计算而来的波动率数据。 本报告首先采用GARCH模型对白糖期货主力合约收益率数据进行建模,预测不同月份合约到期时的波动率如图4所示,将预测所得的波动率作为对应月份合约平值期权的波动率数据。基于我们前面对郑糖历史波动率的分析,现在郑糖历史波动率处于相对较低位,从GARCH模型分析中我们预计未来波动率走升的概率较大。

然后对ICE11号原糖期权隐含波动率数据进行样条插值补全,找到与郑商所白糖期权不同月份合约期限结构相同的数据部分,按照郑商所白糖期权的期限结构分别将对应的隐含波动率数据按照平值期权的数据平移到GARCH模型预测的波动率水平,得到不同到期期限以及不同价值状态的波动率数据如表3所示(表中空白部分代表当前月份合约无此行权价位)。

通过将不同到期期限以及不同行权价的波动率数据带入二叉树模型中,计算认购期权与认沽期权的价格如表4、表5所示(表中空白部分代表当前月份合约无此行权价位):

由期权定价模型可知,期权的价格取决于行权价格、到期时间、标的价格、无风险利率和波动率等5个参数,而这五个参数的变动对期权价格会有不同的影响,具体分析如下:

行权价格与期权价格的关系:对于看涨期权,行权价格与看涨期权价格呈反向关系,即行权价格越低,看涨期权的价格越高,行权价格越高,看涨期权的价格越低;对于看跌期权,行权价格与看跌期权价格呈正向关系。

到期时间与期权价格的关系:期权的价格随着到期日的临近而递减。即期权价格与到期时间呈负相关,且在行权价附近,到期时间变化对期权价值的影响最大。此外,平价期权的Theta是单调递减至负无穷大,非平价期权的Theta将先变小后变大,随着接近到期收敛至0,表明随着期权接近到期,平价期权受到的影响越来越大,而非平价期权受到的影响越来越小。

标的价格与期权价格的关系:对于看涨期权,标的资产价格与看涨期权的价格呈正相关,即标的资产价格的上涨,期权价格上升;标的资产价格的下跌,期权价格下降。对于看跌期权,标的资产的价格与看跌期权的价格呈负相关。

无风险利率与期权价格的关系:对于看涨期权,利率上升将使期权价值增加;对于看跌期权,利率上升将使期权价值下降。对于看涨期权,当标的资产价格越高时,利率对期权价格的影响越大;对于看跌期权,当标的资产价格越低时,利率对期权价格的影响越大。此外,期权越接近到期时,利率变化对期权价值的影响越小。

波动率与期权价格的关系:由期权的希腊字母Vega的特征可知,波动率与期权价格呈正向相关,即波动率增加将使期权价格上涨,波动率减小将使期权价值降低。在行权价附近,波动率对期权价值的影响最大。Vega随期权到期的临近而变小,表明期权越接近到期,波动率对期权价值的影响越小。

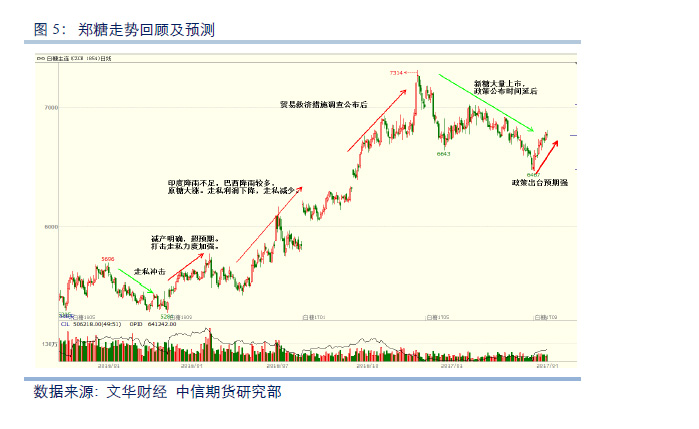

我们认为,从时间上来看,2017年白糖价格处于牛市末期;国内白糖价格经过两年的减产,目前已进入增产周期,且全球供需状况将由短缺向过剩转变。但是,中国发起的贸易调查结果仍未落地,本来应该在3月22日前公布结果,但推到5月22日前公布。这一政策一旦落地,郑糖或大幅波动。

目前,压榨进入尾声,新糖大量上市;现在处于贸易政策公布关键期,市场传言,提高关税概率大,且上调幅度可能超过90%,按照目前原糖价格计算,进口成本在7200元/吨左右,一旦大幅提高关税,糖价短期仍将有大幅上涨的可能。我们认为,最终即使不大幅提高关税,后期可能在限制进口数量方面有一定程度的举措。

目前白糖仍是政策市,除去政策因素,从时间上看,白糖基本已经处于牛市末期,高度取决于政策。建议政策明朗后回归到供需基本面操作,短期关注贸易调查进展,短多或赌政策。

牛市价差策略或买入权利金较低的看涨期权 在上文的基本面分析中,我们认为,受政策影响,郑糖短期支撑明显,建议短多赌政策。所以方向性策略方面我们建议投资者可以构造牛市价差策略或买入平值附近权利金较低的看涨期权。(牛市价差策略:即买入一个低行权价期权的同时,卖出一个相同到期期限的高行权期权。投资者可以根据自身的风险收益偏好选择适当的行权价。)

做多波动率

基于我们对郑糖历史波动率的分析,目前郑糖主力合约的历史波动率处于历史相对较低位,未来波动率走高的可能性偏大,因为一旦贸易政策落地,郑糖波动率将增加,受政策影响,近一年来,郑糖波动性下降,大资金在不确定政策情况下,多空均存在极大风险,所以,导致郑糖交易萎靡;一旦政策落地,资金博弈将加大,郑糖波动率将加大。所以波动率策略方面我们建议投资者主要关注平值期权活跃合约的隐含波动率,适当进行做多波动率的delta对冲交易策略。

保护性保值策略—买入看涨期权

基于白糖基本面分析,目前郑糖支撑明显,且三月产销数据较好,建议短多对待。对于未来要购买白糖现货的产业客户或者手中持有白糖期货空头的客户,可以考虑以合适的行权价和权利金买入看涨期权。该策略的优点在于规避价格上涨风险的同时保留了价格下跌所带来的盈利。此外,该策略只需支付权利金,无需交纳保证金。

抵补性保值策略—卖出看跌期权 实体企业仍可以通过卖出行权价格较低的看跌期权,通过期权的收益抵补现货的成本。即如果白糖期货价格上涨且高于行权价,投资者可以用获取的权利金抵补现货的成本;如果白糖期货价格低于行权价,实体企业也可以获得预期中的原料采购成本。

多头持仓的双限期权保值策略 如果实体企业持白糖现货或期货多单,则可通过建立看涨期权和看跌期权的不同头寸构造双期限保值策略。即同时买入实值看涨期权和卖出虚值看涨期权。这一策略优点是在降低组合策略成本的同时,又能规避价格不利变化的风险,还能保留获取潜在收益的能力。该策略的特点就是最大损失和最大盈利都是有限的。

在前文的基本面分析中,我们知道中国食糖贸易政策近期会落地,目前的不确定性增加会加大波动率,基于以上不确定事件,在国内白糖期货期权合约上市首日建议投资者以事件驱动为动机,在前期可选择以低波动率入场,同时买入具有同一行权价和期限的白糖看涨期权和看跌期权构建跨式组合进行套利。

美式期货期权平价套利策略

白糖期货期权为美式期权,根据美式期货期权平价不等式 ,当相同到期期限以及相同行权价的认购期权价格与认沽期权价格不满足上述平价不等式时,可适当进行套利操作。在白糖期货期权上市首日,投资者可以关注美式期货期权平价套利机会。

由于国内期权历史较短,商品期权更是首次上市,国内大多数投资者对期权的认识还不深刻,建议投资者在参与期权投资中选择适合自身经济状况、相对熟悉的期权类型来进行交易。

由于商品上市初期交易所对期权开户门槛较高,期权上市初期参与者或比较少,虽有做市商,但期权上市初期的流动性风险较大,特别是非主力合约(7、8月为非主力合约),投资者需注意规避流动性较差的合约。

期权交易不同于期货交易,作为期权的卖方每日都有可能被行权,从而打乱原有的投资计划,特别是当期权为实值时,期权买方行权的概率较大。因此,期权交易中的卖每日需关注是否收到履约的通知。如果被行权,投资者需结束原有投资策略,并重新制定新的投资计划。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!