本期导航

扫一扫手机查看

期权又称选择权,是指赋予其购买者在规定的时间内按双方约定的价格 (行权价)购买或出售一定数量标的资产的权利的合约。期权按购买者的权 利划分,可以分为看涨期权(C)和看跌期权(P)。看涨期权是指期权的 购买者在未来一定时间内有权按行权价格购买特定数量标的资产,故看涨期 权是一种买权;看跌期权是指期权的购买者在未来一定时间内有权按行权价 格出售特定数量标的资产,故看跌期权是一种卖权。

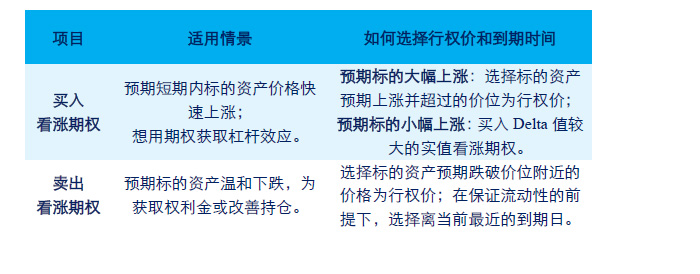

买入看涨期权是指看涨期权的买方支付权利金,获得以行权价向期权出 售者买入一定数量标的资产的权利。卖出看涨期权是指看涨期权出售者获得 权利金,但必须承担以行权价向期权买方出售一定数量的某种标的资产的义 务。

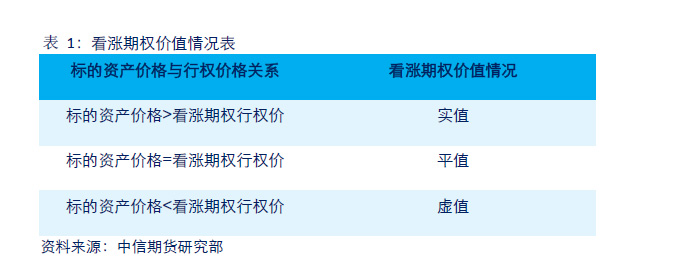

另外,根据看涨期权的执行价格与标的资产市场价格的关系,可以把看 涨期权分为实值、平值和虚值期权。具体如下表。

当预期标的资产价格在短期内能够快速上涨时才适合选择买入看涨期

权,否则买入的看涨期权的时间价值会随着时间的流逝而贬值。

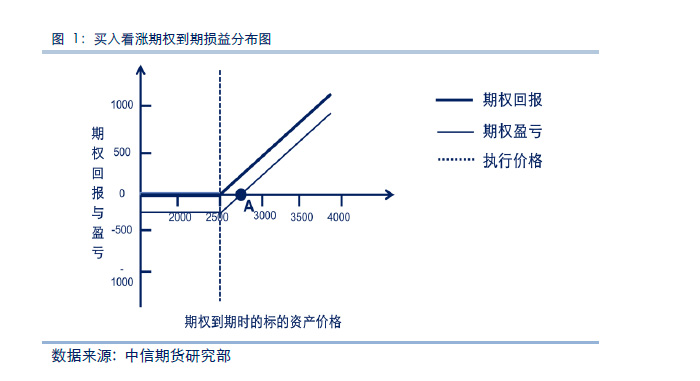

买入看涨期权的最大风险:损失掉全部买入看涨期权的权利金;

买入看涨期权的最大收益:只要标的资产上涨,最大收益没有上限(理

论上)。

到期时买入看涨期权的损益平衡点=行权价格+看涨期权权利金 例如:某交易者以 50 元/吨的权利金买入 M-1709-C-2500 合约。则该 交易者的最大亏损是所付出的权利金 50 元,最大收益无限(理论上),盈 亏平衡点是 2550 元/吨(行权价 2500+权利金 50)。

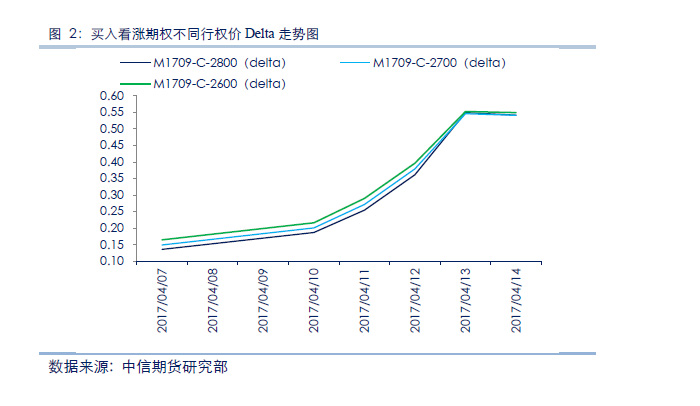

在买入看涨期权过程中,行权价格的选择较为关键,因为这在很大程度 上决定了该策略的收益率。有经验的期权交易者在选择看涨期权行权价格时 往往会考虑到 Delta 的影响。

原则一:如果预期标的资产价格能够快速大幅上涨并超过某价位,则可 以选择买入以该价位为执行价格的虚值看涨期权。因为虚值看涨期权相对便 宜、杠杆效应较大。

例如:某交易者 4 月 10 日预计 M1709 合约将会触底快速反弹,预期将 会上涨至 2850 元/吨。假设该交易者在 4 月 10 日当天以开盘价买入 M-1709-C-2850,支付权利金 46.5 元/吨;在 5 月 2 日 M1709 合约上涨至 2850 之上时平掉 M-1709-C-2850 合约多单,假设以收盘价 98 元/吨平仓离 场,则该交易者的收益率为 110.75%。我们用同样的方法统计其它行权价格 的 M1709-C 期权合约收益率,具体如下表。

以上统计数据显示,虽然买入 M-1709-C-2850 的收益率不是最高的, 但也处于前三的水平,表明原则一是选择买入看涨期权行权价比较可靠的方 法。

原则二:如果预期标的资产价格仅是小幅上涨,可选择买入 Delta 较大 的实值期权。因为实值看涨期权的 Delta 越接近 1,期权价格的涨跌幅度就 与标的资产价格涨跌幅度越接近。

(1)到期前的选择

①如果预期标的资产价格上涨速度将会放缓,或遇到某个压力位,交易 者可以卖出一定数量的虚值看涨期权,从而将总头寸变为牛市价差组合策略, 这样交易者不仅可以获得一部分额外收益,且还可以对冲掉标的资产价格回 撤的风险。

接上述案例,当 4 月 19 日 M1709 合约上涨至 2850 元/吨时,如果交易 者认为上方价格阻力较大,则可以收盘价卖出 M1709-C-2900 合约,收取 69.5 元/吨的权利金,从而将买入看涨期权变为牛市看涨价差组合策略。此 时,该策略的最大收益为 73 元/吨;该策略最低盈利为 23 元/吨,因为买入 M1709-C-2850 的权利金要低于卖出 M1709-C-2900 的权利金,即该组合策 略的权利金为净收入 23 元/吨。具体收益分布情况见下图。

②如果交易者想保护已获得的利润,可以构建一个 Delta 中性的对冲组 合。

③如果标的资产价格上下波动剧烈,交易者可以通过买入一定数量的同 行权价的看跌期权,将总头寸变为买入跨式组合策略。如此,后期不论标的 资产价格是上涨还是下跌,总头寸均能获利。

例如,在 4 月 25 日,如果交易者认为 M1709 合约将会出现大幅回调, 则可通过买入 M1709-P-2850 合约构建买入跨式组合策略,假设买入 M1709-P-2850 的权利金为 85 元/吨,则该策略的较高损益平衡点为 2982 元/吨,较低损益平衡点为 2718 元/吨;潜在最大收益理论上是无限的,潜在 最大亏损即为支付的权利金 131.5 元(买入看涨期权的 46.5 元和买入的看 跌期权 85 元)。具体收益分布情况见下图。

(2)到期时的选择

①执行期权。如果到期时该看涨期权是实值期权,交易者可以选择执行 期权。

②卖掉看涨期权。大多数交易者在期权到期前往往会选择卖掉期权,兑 现利润。

③向前展期。如果交易者认为标的资产价格将会继续上涨,可以进行展 期操作,即卖掉快要到期的看涨期权,同时买入远期的看涨期权。因为期权 在临近到期时,时间价值损耗会加速。

说明:本节图表制作的数据,假设当前 M1709 的价格为 2750 元/吨, M1709-C-2700 合约的希腊值。

Delta:看涨期权的 Delta 值为正,且与标的资产价格的变动呈正相关,随 标的资产价格上升逐渐增加至 1。对于看涨期权,越是实值期权,标的价格 变化对期权价值的影响越大;越是虚值的期权,标的价格的变化对期权价值 的影响越小。

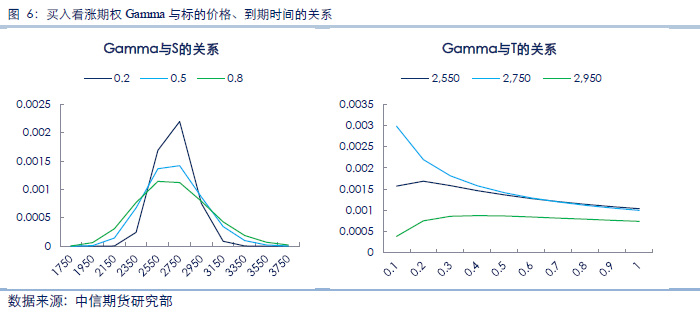

Gamma:买入看涨期权具有正的 Gamma,处于平值时 Gamma 最大,对 于临近到期的平值期权这一特征更加明显。

Theta:期权买方最大的“敌人”便是时间的流逝,因为期权的买方具有 负的 Theta,即在其他条件不变的情况下,随着时间的流逝,期权的时间价 值会减少。平值期权随着到期日的临近 Theta 单调递减至负无穷大,表明期 权的时间价值随着到期日的临近会加速衰减。因此,建议交易者不要轻易买 入临近到期的期权,尽量不要买到期时间少于 1 个月的期权。

Vega:买入期权策略的 Vega 为正值,表明标的价格隐含波动率的上升 对该策略有正面的影响。因为波动率的上升使买入的期权在到期前变成实值 期权的可能性增大;反之,波动率的下降将对买入的期权头寸产生不利影响。 这也警示我们不要买入隐含波动率过高的期权。

优点:该策略最大潜在风险有限,即所支付的权利金;交易者可以通过 选择不同行权价的看涨期权来满足其不同的风险偏好;杠杆率较高,交易者 用相对较少的权利金即可撬动同等数量的标的资产;该策略较为灵活,可以 通过买入或卖出更多的期权转变为其他的交易策略;与期权组合策略相比, 该策略比较简单,手续费相对较低;该策略不需要交纳保证金。

缺点:如果将全部资金用来买入看涨期权,当标的资产价格下跌,且到 期时看涨期权为虚值,交易者可能会损失掉全部的权利金;时间的流逝对买 方不利,随着到期日的临近,时间价值逐渐变小直至衰减为 0。

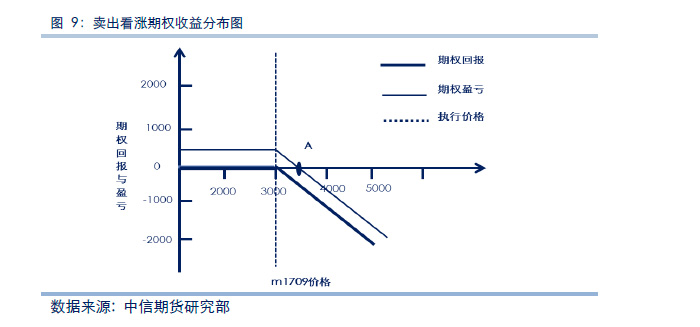

卖出看涨期权的交易者通常有两个目的:1、为取得权利金收入;2、为 改善持仓。当交易者预期标的资产价格温和下跌时(只要能够在到期时下跌 到使该行权价的看涨期权变成虚值期权即可),可以使用该策略。因为当预 期标的资产价格快速剧烈下跌时,选择买入看跌期权的收益更可观。另外, 卖出看涨期权可以降低已经买入标的资产的成本,如果标的资产价格上涨, 投资者更愿意将标的资产卖出;如果标的资产价格不变或下跌,投资者可获 得权利金。

该策略潜在的最大收益有限,即为收到的权利金;潜在最大亏损无限, 即如果标的资产价格上涨且上破损益平衡点后继续上涨,该策略将会陷入亏 损境地,标的资产价格涨得越高,亏损越大。因此,该策略在标的资产价格 上涨时应设臵止损点。

该策略的损益平衡点=行权价格+收到的权利金 例如,某交易者以 100 元/吨的权利金卖出 M1709-C-3000 合约。则该 策略的潜在最大风险无上限(理论上),潜在最大收益为收到的权利金 100 元,盈亏平衡点为 3100 元/吨。具体收益分布情况见下图。

卖出看涨期权策略的关键在于选择合适的行权价格和到期日。 行权价的选择:如果预期标的资产价格在期权到期前将会跌破某个价位, 则可选择该价位附近的看涨期权合约。

到期日的选择:在保证流动性的前提下,最好选择离当前最近的到期日, 因为这样可以少留时间,以避免标的资产价格反弹使期权变为实值期权。 假设,5 月 3 日某交易者认为 M1709 将会跌破 2700,于是当天该交易 者以开盘价 190 元/吨的权利金卖出 M1709-C-2700 合约;并于 5 月 19 日 以收盘价 89 元/吨的权利金平仓了解期权头寸,则该投资者的收益率为 17.57%。我们以同样的方法统计了 M1709-C 合约和 M1707-C 合约各行权 价的收益率,具体见下表。

通过以上统计数据分析,对于 M1709-C 合约,卖出 M1709-C-2700 的 收益率是最高的,表明选择卖出看涨期权行权价的方法是可靠的。另一方面, 卖出近月看涨期权合约的收益率要高于卖出远月合约的收益率。

如果预期标的资产价格将会出现持续下跌,最好的选择是买入看跌期权, 如下表统计所示,对于同样的 M1709 合约价格下跌行情,买入 M1709-P 合 约的收益率要高于卖出 M1709-C 和 M1707-C 合约的收益率。对于标的资 产价格大幅下跌的行情,最好选择是买入看跌期权;对于标的资产价格温和 下跌的行情,则选择卖出看涨期权比较合适。(关于看跌期权的选择请关注 后期报告)

(1)到期前的选择

①如果在期权到期之前标的资产价格已经大幅下跌,此时看涨期权几乎 不值钱了,看涨期权卖方可对冲平仓、兑现已获得的利润,而不必持有到期。

②如果标的资产价格在快速下跌后将要反弹,交易者可把卖出看涨期权 策略转换为牛市看涨期权价差策略,即在原有头寸上再买入平值的看涨期权, 这样在标的资产的反弹过程中也能有收获。

③如果事后发现标的资产价格没有下跌,而是窄幅波动,交易者可以把 该策略转换为卖出跨式期权组合策略,即在原有头寸上再卖出相同数量的虚 值看跌期权。

(2)到期时的选择

如果在将要到期时看涨期权是虚值的,则可放任其到期;如果将要到期 时看涨期权是实值的,交易者可选择买入平仓。

Delta:同买入看涨期权策略相反,卖出看涨期权策略的 Delta 为负值,且 随标的资产价格的上升 Delta 从接近于 0 逐渐下降至-1。 Gamma:卖出期权的 Gamma 是负值,其绝对值特征同买入看涨期权一 致。即处于平值时 Gamma 绝对值最大,对于临近到期的平值期权这一特征 更加明显。

Theta:卖出期权的 Theta 值为正,即时间的流逝对期权卖方有利。 Vega:期权卖方的 Vega 值为负,表明隐含波动率的上升对期权卖方不 利。因此,在卖出期权时要注意隐含波动率的大小,如果隐含波动率较高, 期权卖方可从波动率的下降中获利。

优点:该策略是净贷方策略,在卖出期权时收到权利金,当标的资产价

格下跌或横盘时均能够获得一定盈利;相对于组合策略,该策略较为简单、手续费较便宜;该策略较为灵活,在期权到期前,交易者可以买入或卖出更 多的期权从而将该策略转变为其他期权组合策略,以适应对市场看法的改变。 缺点:潜在收益有限,在标的资产价格大幅下跌时,交易者可能会错失 大幅获利的机会;潜在风险较大,如果标的资产价格上涨,交易者会遭受巨 大的损失;需要交纳保证金,与买入看跌期权策略相比,交易者的杠杆率较 低。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!