本期导航

扫一扫手机查看

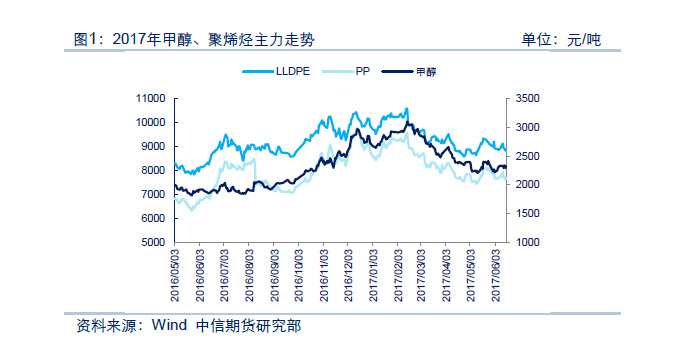

2017 年上半年甲醇及聚烯烃期市呈现冲高回落走势,以春节为时间节点分 为两段,春节前期价表现强势,冲击 2016 年 4 季度高点,但由于市场的提前备 货行为透支了节后需求复苏预期,节后随着需求好转的预期逐步证伪,库存压力 体现明显,价格从高位持续回落,直至 5 月份开始随着库存压力的好转,市场进 入低位区间震荡,整体表现胶着。

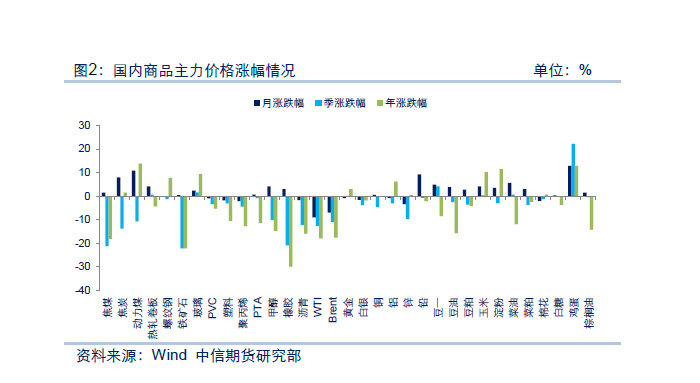

从国内大宗商品整体价格涨跌情况看,上半年工业品特别是化工板块偏弱行 情存在普遍性,从油价的走势可以侧面反应出化工品除本身基本面的影响外,油 价的影响也占比也比较大。

截至 2017 年 6 月 16 日日盘数据,上半年甲醇跌幅达到 14.68%,跌幅居前, PP 跌幅为 12.69%,LLDPE 跌幅 10.53%,化工板块中表现仅次于 PVC。

就基差走势来看,甲醇有别于聚烯烃呈现基差大幅收窄的趋势,主要是甲醇 现货偏紧格局不断缓解弱化,甚至局部出现供应宽松局面,5-6 月基本在期现平 水附近波动,市场呈现出僵持、无明显方向的震荡市。同时今年上半年甲醇基差 走势有别于往年基差持续为负的情况,甲醇整体产业格局的变化正在悄然发生。

LLDPE 与 PP 基差走势相似,其一,基差及基差波幅均弱于往年,其二,今年基差基本维持 0 附近波动。这一现象或许更能说明产业从供应偏紧向供应宽松过度,也反映出中间环节去库存的情况。

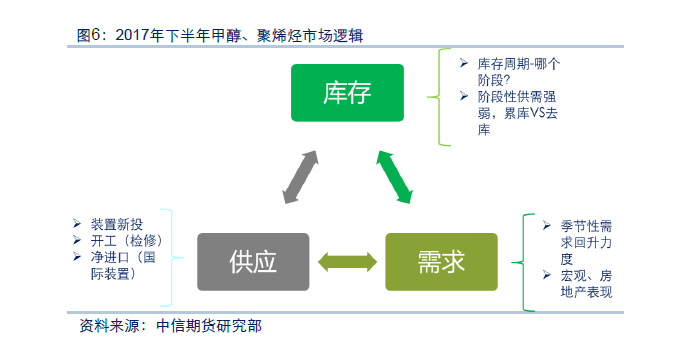

2017 年下半年甲醇和聚烯烃市场我们没有看到太大的亮点,或多维持大区 间箱体震荡格局。供应方面,下半年国内新投装置有限(甲醇相对压力大于聚烯 烃),但 3 季度需要先消化 5-6 月份新增产能;同时秋检力度明显不及春检,检 修带来的利好有限;净进口则存在以价换量的情况。需求方面更为平淡,仅寄希 望于季节性需求(9-10 月)回升拉动,从宏观政策稳健中性的评级和资金偏紧的 情况来看,预计下半年需求增速也无十分乐观之处。

由于供需之间存在强弱和时间上的错配,下半年库存或先累后降,累库和去 库力度需要关注需求强度,在旺季需求被证伪前,我们仍寄希望 9-10 月份需求 的回暖。

甲醇和聚烯烃下半年新增产能相比于自身总产能的体量而言,增加比例并不 多;品种之间做对比的话,相对甲醇投产压力更大一些。

(不含煤经甲醇制烯烃一体化装置中的甲醇部分)在 365 万吨,相比于 7650 万 吨的总产能来看,占比仅为 4.8%。但由于当前甲醇供需处于弱平衡的状态,在 需求持稳的假设下,供应压力将会较为明显。

从表中投产的时间我们可以发现,主要集中在 6-7 月份(210 万吨),考虑到 实际生产影响有延后效应,六月份投产的产能压力释放将在 3 季度体现;4 季度 新增压力 157 万吨,下半年投产压力 3 季度强于 4 季度。

从投产区域来看,今年山东地区是投产大年,预计原本的供需平衡体系将被 有效打破,山东市场外流甲醇货源将增加,无疑会增加华东港口的供应情况,后 期需要更关注山东与江苏之间的价差情况。

PE 新投装置相对于年初统计情况来看,延期推迟较多(年初计划投产 207 万吨,减少 95 万吨,近 46%),因此今年仅三家企业安排投产,而下半年的新增 压力仅来自于 6 月份投产的神华宁煤煤制油-乙烯裂解项目投产的 45 万吨全密度 装置,仅占总产能 2.7%。从产能的同比增速来看,新增压力在 2 季度达到最高 10.8%,3 季度持平,4 季度有所回落,低于全年 8.7%平均增速。

PP 情况与 PE 较为相似,同样因延期投产较年初计划减少 95 万吨规模,占 比 32%左右。 从投产的节奏来看,基本集中在 2 季度,而下半年仅 40 万吨产能 投放,占当前总产能仅 1.6%。产能同比增速走势与 PE 极为相像,新增压力主要 在 2 季度,3 季度增加有限,4 季度则大幅回落;区别在于 PP 2017 年同比增速 明显高于 PE。

无论是 PE 还是 PP,与甲醇相同的是下半年新增投产不多,但 3 季度需要 消化 2 季度新增投产,相比于 4 季度而言,供应压力偏大。

甲醇装置每年存在春检和秋检,但从历年开工率情况可以看到同一年中春检 和秋检不会同时存在大修的情况。2017 年大检修从 3-4 月推到了 5-6 月份,但我 们仍把它归为春检,今年春检力度较往年而言可以称为大年同时;另外,从近两 年甲醇下半年的开工来看,入冬前的检修力度均不大,由此我们判断下半年检修 力度大概率不及上半年,秋检利好有限。

LLDPE 和 PP 检修情况与甲醇较为相似,根据目前统计到计算,下半年检修 力度远不及上半年。从年初的检修计划来看,2017 年是 LLDPE 和 PP 的检修小 年,但实际上 5-6 月份 LLDPE 和 PP 检修装置不断增加,特别是 LLDPE,甚至出现短时供应偏紧的状况。不过也正因为年中的大量检修,就很大程度决定了下 半年检修需求的下降,仅目前公布的检修计划来看,下半年 LLDPE 产能损失仅 为上半年的 25%,PP 仅为 20%。

从检修角度来看,下半年此部分利好微乎其微;但若意外检修明显增加,超 预期的利好或许能短时带来向上的冲击。

从境外投产计划来看,虽然下半年甲醇、聚烯烃都存在继续新增产能的情况, 不过部分装置同样存在延期问题,下半年投产数量有所减少;考虑到外围装置从 投产到正式运行再到销售(与国内贸易商签订合约)都有时间上的延迟;由此, 若是在 2017 年底投产的装置,至少短期内对国内市场影响不大。

分品种具体来看,甲醇今年下半年需要关注的是伊朗 Kaveh Methanol 230 万吨装置和 Marjan Petrochemical 165 万吨两套装置的投产落实情况,北美的装 置据目前了解均推至 2018 年。事实上,从当前装置建设进度来看,Kaveh Methanol 230 万吨装置下半年投产概率更高,据悉 6 月份已有试车行为,而 Marjan Petrochemical 165 万吨装置则可能在 4 季度或年底才投产。

虽然进口伊朗货存在信用凭证问题,会影响部分到港问题,但就目前进口数 据来看,依旧是国内进口甲醇的最大来源地,截至 2017 年 4 月份数据,伊朗进 口占比 33.1%。新西兰在抢占中国甲醇市场的竞争中成为最大赢家,近 3 年来中 国进口比例逐年快速提升,2017 年已达到 26.9%。不过北美市场今年表现强势, 长期高价货源鲜有出口至中国,因此 2016 年大量美国货源的情况今年将不复存 在。

事实上,由于国内市场的疲弱和外围市场强势格局形成了鲜明对比,由此在 4 月份出现了一波转口潮。从转口指数和出口细分数据可以看到,3 月底 4 月初 从价格上已满足了转口条件,而 4 月份的出口量暴涨和出口国主要为美国、韩国 和印尼均印证了这一信息。

正因为国内价格存在劣势,2017 年上半年甲醇进口量也远不及 2016 年。我 们在 2 季报中已下调了全年甲醇进口预期,根据下半年伊朗新投情况,全年新增 进口 50-60 万吨增量暂维持不变。

因为 4 月份开始外盘甲醇开始转弱,甲醇进口套利窗口逐步打开,截至 6 月 中旬,该窗口大部分时间维持有效进口,而下半年又有新投压力,届时进口大概 率回升,进口情况仍将存在以价换量的情况。

聚烯烃下半年新投产装置有所延期,调整后,下半年 PE 新增产能为 207 万 吨,其中 LLDPE(含全密度)仅 40 万吨,PP 新增产能 67 万吨,且在 4 季度投 产的装置对国内影响至少难在 2017 年有效体现。由此来看,聚烯烃境外的投产 压力并没有此前预估的那么强烈。

进口量除了新投装置影响外,价格导向更为直接。就 LLDPE 而言,6 月之 前进口套利窗口持续关闭下,进口量逐月递减,4 月份同环比均有大幅下滑,且 低于历年进口数量,预计 5 月份进亦不会高。但 6 月开始,国内外的价格出现反 向趋势,进口套利窗口正逐步打开,若这一趋势有效维持,则下半年至少是 3 季 度而言,进口压力将高于上半年,此时再累积新投压力,LLDPE 供应压力较大; 但反之,若窗口短暂开启后随即闭合,则外围压力可以忽略。

PP 上半年进口利润持续为负,但 1 季度进口出现反常,同比远高于 2016 年 (2 月份同比甚至达到 80%),不过 2 季度开始出现快速回落。对于 PP 而言,今 年更多新增压力来自于国内而非国外,因此国内价格的持续疲软始终制约着进口 套利窗口,预计下半年这一现象大概率维持,进口也将回归往年 35-45 万吨正常 区间。

最为甲醇甲醇最大下游的烯烃,因下半年并没有新增外采装置而使得甲醇失 去了往期靓丽的风采。而最大的外采甲醇制烯烃企业斯尔邦也已在上半年进入正 常运行中,若不出意外,下半年整体烯烃表现多持稳为主。仅有的两个影响变量 为:1、常州富德 MTO 能否开车,30 万吨年产能需消耗 90 万吨甲醇,折算为月 均在 7.5 万吨的量,对于港口甲醇来说也算是一大利好。但这一变量取决于外采 丙烯制聚丙烯和外采甲醇制聚烯烃之间成本的竞技。

2、烯烃装置的开工稳定性,即 MTO 装置的开工变化(含一体化装置,但需 观测是否与甲醇装置一同检修)。今年上半年烯烃整体开工率不高,若下半年维 持偏低开工,对甲醇而言打压比较大。

甲醇的其他下游表现更为弱势,无论甲醛、二甲醚、醋酸还是 DMF,整体开 工均处于近年来来低位,特别是甲醛,在环保打压下一蹶不振,不过 6 月份随着 环保检查力度的略微缓和,开工有所回升。

从雾霾的形成条件和规律来看,一般冬季最为严重,而只要空气质量指标超 标,华北市场板材、甲醛市场就被要求停车环保检查,同时北京地区大会的召开 也是直接导致甲醛大幅降开工的影响条件,由此来看,下半年甲醛需求不容乐观, 同比 2016 年大概率下滑。

二甲醚、醋酸和 DMF 等下游在没有更有利的条件下,预计最多维持 2016 年水平,需求基本没有增速,仅期待金九银十期间,需求能有普遍性回暖。

LLDPE 需求常年稳定且季节性明显,9 月开始的备货行情至 10-11 月的需求 旺季预计仍值得期待。但反过来看,正因为 LLDPE 需求具有明显的规律性,可 能需求导向下的价格相对缺乏弹性。

PP 下游需求无明显规律,常年需求多稳定,但金九银十季节白电、汽车等 消费需求却存在上升的确定性,只是增长幅度大小有所不同。 仅环比角度看,聚烯烃下半年需求先弱后强。

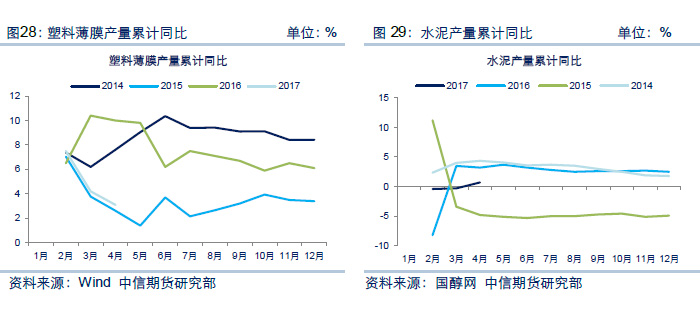

但从同比数据来看,今年上半年需求明显弱于 2016 年以及往年均值,呈现 出明显的疲态。2017 年 1-4 月塑料薄膜产量累计同比 4.93%,接近 2015 年低值; 水泥产量受限于房地产限售等政策,需求也明显弱于 2016 年,1-4 月累计同比为 0,并无新增。此外,塑料编制袋出口数据今年以来持续为负值,需求呈现下滑。 相对改下和注塑下游的家电和汽车销售数据尚可,大体与 2016 年持稳或仅 小幅下滑,说明这部分需求仍持稳,同时金九银十季节又是家电和汽车销售旺季, 预计下半年环比数据或呈现支撑。

但需注意的是,空调、冰箱和汽车库存数据仍处于历年高位,下半年首先需 要消化这部分产成品库存,对于供需本身偏弱格局的 PP 而言,下半年压力不小。

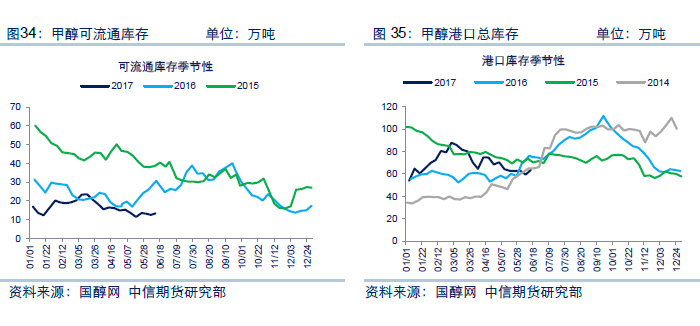

甲醇和聚烯烃供需面表现相似,但库存结构却存在不同。当前甲醇生产企业 及贸易商库存低位,可流通库存甚至处于历史最低值,并无销售压力,因此持续 存在挺价行为。但另一方面也反应出因下游需求预期并不乐观,贸易商囤货意愿 极低。当前甲醇库存多集中在下游手中,因物流、货源来源的不稳定性,港口库 存已成为企业常备库存,以保证装置正常周期运转。

从库存的绝对量来看,3 月开始去库至 6 月,目前库存已在中低位。 但聚烯烃的库存结构与甲醇截然相反,聚烯烃库存多集中在生产企业手中, 下游工厂备货量极低。

石化企业从春节后持续有排库动作,但去库工作并不十分顺利,震荡下行的 走势使得当前(6 月中旬)库存仍在中偏高位置,库存天数 11.7 天。 同时港口库存也在高位,上半年库存速度并不佳。我们推断这部分货源或多 为年初贸易商进口的高价货源,当时 LLDPE 外盘报价在 1150-1200 美元/吨,PP CFR 远东在 1000 美元/吨。随着年后国内 LLDPE 和 PP 价格的快速回落,这部 分货源多质押在贸易商手中目前尚未脱手,因此下半年 LLDPE 和 PP 价格分别 在 10000 和 9000 元/吨附近抛压较重。

由于今年聚烯烃下游工厂订单较差且资金偏紧,工厂原料备货意愿极低,市 场多随用随拿,维持刚需为主,从 BOPP 备货库存侧面也印证了市场的直观感受; 下半年在需求有效好转、资金偏紧格局转变前,预计下游仍将处于低库存状态。 因此,相对中、上游去库力度会显得比较缓慢,唯有等待需求真实好转才能 消化上游库存压力。

综上所述,2017 年下半年甲醇和聚烯烃或呈现区间内先弱后强格局。 下半年前期除了国内新投装置带来压力外,还需消化 2 季度投产的产能所带 来的实际效应,同时秋季检修力度远不及春检,此外境外投产装置也将产生压制, 好在增量有限。而 4 季度环比 3 季度新增压力则较小。从供应面来看,压力前大 于后。

从需求方面来看,下半年大概率平淡度过,仅寄希望于金九银十旺季期间需 求的回升拉动。但由于需求回暖与供应增量之间存在时间差,库存或先累后降, 由此带动价格冲击年内高点。

不过聚烯烃存在的隐忧是,春节期间的套牢盘可能会形成较大的抛压,上涨 高度受到压制。

此外,若下半年资金持续偏紧,甲醇和聚烯烃也无十分乐观之处;相反,倘 若宏观数据向好、资金较上半年有所放松,那么甲醇、聚烯烃在经历数月的底部 调整之后将会冲击年内新高。

风险因素:下半年前期甲醇、聚烯烃偏弱氛围下,若资金偏紧缓解、油价大 涨、装置意外检修等情况,则会提前带动上涨行情;金九银十旺季偏强期间,若 资金收紧、油价大跌以及需求不及预期情况下,在会出现旺季不旺,整个下半年 呈现疲软格局。

作者:中信期货研究部

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2017版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!