本期导航

扫一扫手机查看

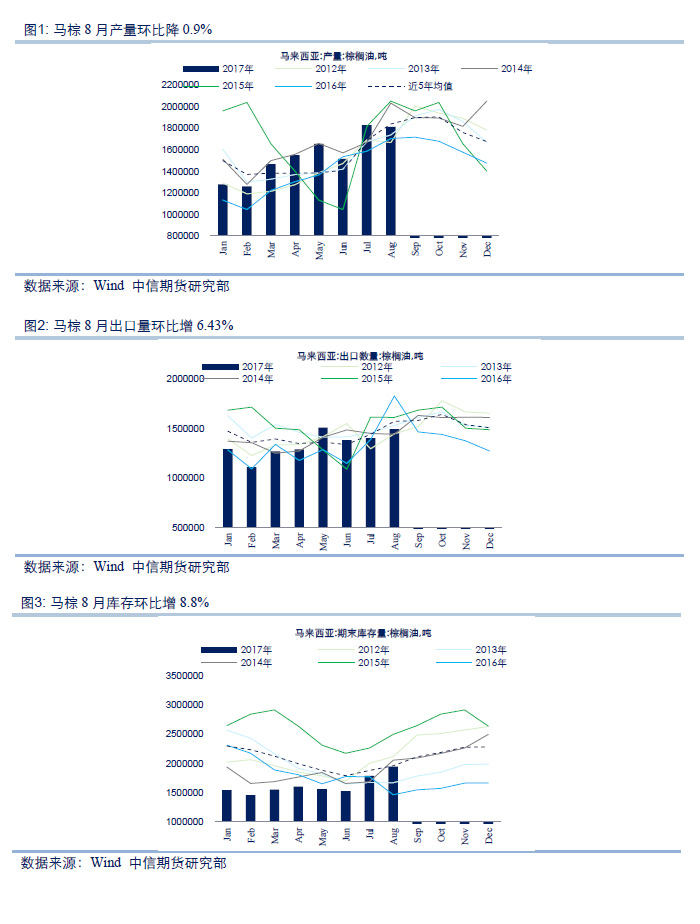

根据马来西亚 MPOB 局统计数据显示,马来西亚 8 月份毛棕榈油产量为 1,810,594 吨,较 7 月 1,827,108 吨降 0.9%,较去年同期 1,701,833 增 6.4%。分析师此前预估 8 月马棕产量减少 1.5%至 180 万吨。马棕在复产周期下产量增幅较上月不增反降,且西马南方棕油协会(SPPOMA)发布的数据显示,9 月前 10 天马来西亚棕榈油产量比 8 月份同期下降 17.38%,产量恢复不及预期,多头势力增强,马来西亚 BMD 棕榈油期货应声大涨,也提振国内棕榈油市场。

马棕 8 月出口增幅超预期。根据马来西亚 MPOB 局统计数据显示,8 月份马来西亚棕榈油出口量为 149 万吨,环比增加 6.43%,超出此前分析师预估的 142 万吨。出口增加因为国内中秋国庆重叠积极备货,同时印度也将迎来十胜节和排灯节,预计 9 月棕榈油出口需求仍将旺盛,支撑棕榈油市场。

因 8 月出口强于预期,马棕期末库存增加但仍低于 200 万吨。根据 MPOB 的数据显示,2017 年 8 月底马来西亚棕榈油库存为 1,942,001 吨,较上月 1,784,143吨增 8.8%,较去年同期 1,464,081 增 32.6%。分析师此前预估 8 月末棕榈油库存增长 6.5%至 190 万吨。虽然马棕 8 月底库存增至 2016 年 2 月以来的最高水平,但未达到 200 万吨,因出口需求的有力支持,库存积累速度放缓。

综上,马来西亚 8 月末棕榈油库存较上月增加 8.79%至 194 万吨,产量较 7 月下滑 0.9%至 181 万吨,出口增加 6.43%至 149 万吨,MPOB 报告利多。棕榈油仍处于季节性增长周期,而产量恢复不及预期,预计马来西亚棕榈油产量 10 月达到峰值,此后马来西亚进入雨季开始减产,利多棕榈油价格。出口方面,中国和印度即将迎来重大节日,利好 9 月棕榈油出口需求。船运调查机构 SGS 发布的数据显示,2017 年 9 月 1-10 日马来西亚棕榈油出口量为 396,672 吨,比 8 月份同期的 363,007 吨增加 9.27%。另一家船运机构 ITS 的数据显示 9 月 1-10 日马来西亚棕榈油出口量环比提高 6.94%。出口增加以及产量未能大增导致马棕期末库存积累较慢,但仍呈现增长态势,预计四季度末棕榈油库存在 200-250 万吨。

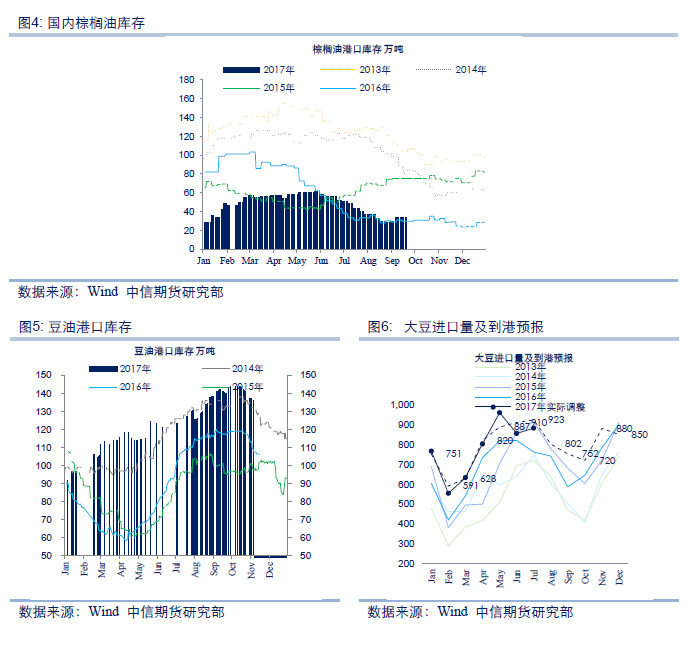

因部分船期推迟,实际到港量可能并没有预期那么大,预计 9 月国内棕榈油库存紧张局面仍难有效缓解。据天下粮仓,截止 9 月 11 日,国内棕榈油库存总量降低至 31.95 万吨低位,棕榈油货源极为紧张的局面缓解时间比预期的要迟。且国内棕榈油与豆油价差进一步扩大至 615 元/吨,有利于提高棕榈油市场需求量。8月份进口总量最新调整至 44-45 万吨左右,9 月份进口总量调整至 47-52 万吨左右,10 月份棕榈油进口量预计 45 万吨左右。

截止9月8日,国内豆油商业库存总量 135.84 万吨,较上周同期的 137.07 万吨降 1.23 万吨降幅为 0.9%,较上个月同期的 140.8 万吨降 4.96 万吨降幅为 3.52%,较去年同期的 119 万吨增 16.84 万吨增 14.15%。根据季节性规律,豆油库存峰值已过,开始进入下滑周期。

国际方面,马来西亚棕榈油 8 月出口数据利好,复产周期下产量增速放缓,且 10月后进入减产周期,棕榈油领涨油脂市场,预计近期油脂市场或将震荡偏强。

国内市场,棕榈油、豆油库存环比下降,油脂整体库存压力逐渐释放。中秋国庆节临近,产商积极备货,小包装终端需明显转好,底部价格逐渐抬升。综上,基本面空头逐步趋弱,随油脂消费旺季到来以及资金面对上涨行情的拉动,预计四季度油脂价格震荡偏强,可逢低试多。

1.原油价格

2.美豆集中上市

作者:中信期货研究部

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2017版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!