本期导航

扫一扫手机查看

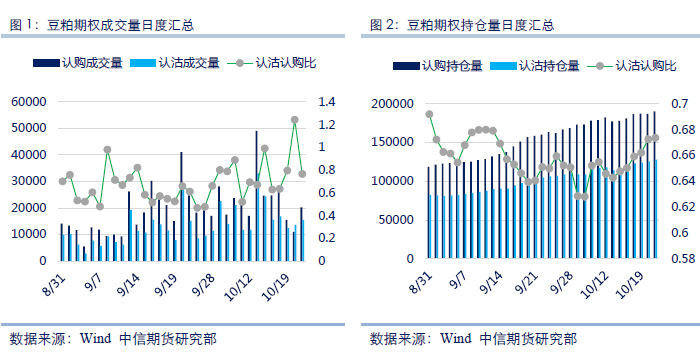

3 月 31 日,大连商品交易所正式上市豆粕期货期权,这是国内第一个商品期权。豆粕期货期权自上市以来运行良好,成交量逐渐均衡,持仓量稳步增加。截止 10 月 24 日,豆粕期权日均成交量为 33334 手,其中认购期权日均成交量为 19151 手,认沽期权日均成交量为 14183 手。持仓量方面,豆粕期权持仓总量为 318530 手,其中认购期权持仓量为 190310 手,认沽期权持仓量为 128220 手。7 月 31 日,主力合约进行更替, VIX 指数由 M1801 合约作为近月主力合约,M1805 合约作为远月次主力合约进行计算。上周主力合约价格处小幅攀升后转为震荡,波动率逐渐下降,行情震荡幅度不大。认沽认购比在逐渐上升,即市场情绪偏向看弱。

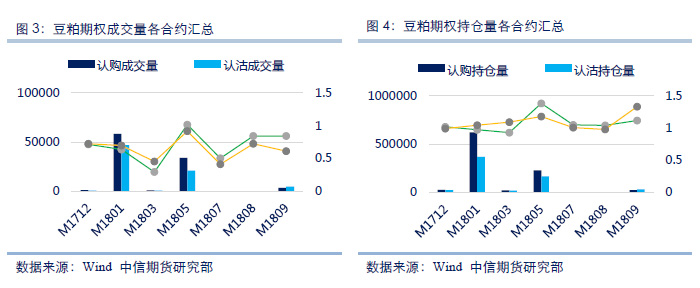

从图 3 以及图 4 各合约成交量与持仓量情况来看,豆粕新主力 M1801 合约对应的期权合约的持仓量最大,M1805 合约持仓量排名次之。非主力合约 1712 成交量与上周比大幅提升,其余 5 个非主力合约对应的期权成交量与持仓量均有限。

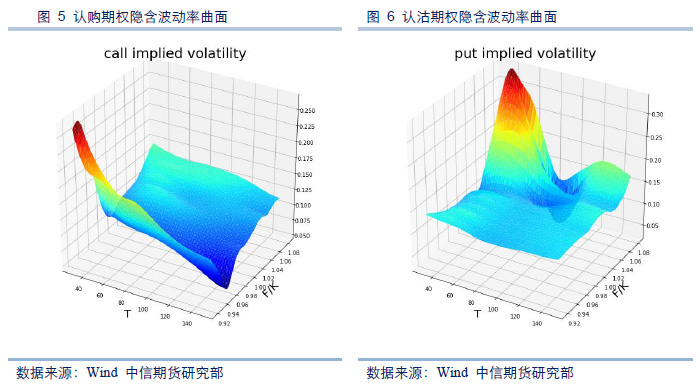

波动率是刻画标的资产未来价格变动的不确定性的一个指标。标的资产价格的波动率对其对应的期权合约有重要影响。波动率对期权价格的影响体现在对时间价格的影响中。期权交易的过程中常用的是标的资产历史波动率与期权隐含波动率。历史波动率是通过计算标的资产价格变动的历史数据而来的,代表的是过去已经实现的波动率。而隐含波动率是将期权价格带入期权定价公式中反推出来的波动率,代表的是市场对标的物未来涨跌幅波动情况的预期。

当前的隐含波动率是市场实际交易的结果,我们用隐含波动率曲面来观测当前交易的期权合约隐含波动率的整体情况。从图 7 以及图 8 隐含波动率曲面情况来看,截止 10 月 23 日,认购期权与认沽期权近期的期权呈现隐含波动率微笑。波动率运行较为平稳。

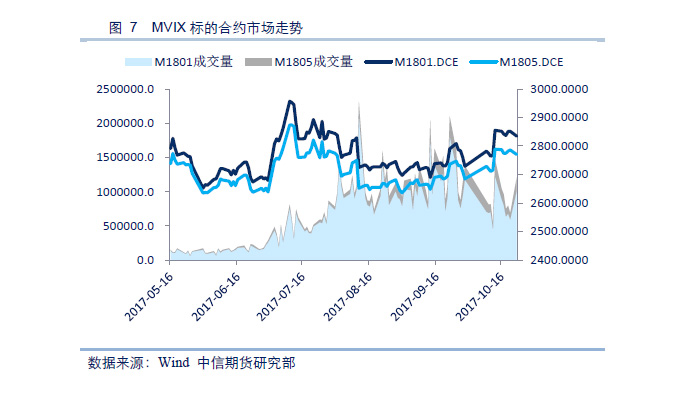

通过图 7,可以看到,自 7 月 3 日开始标的期货合约开始反弹, 7 月 10 日继续大幅攀升,收于 2919。随后一个月内标的期货逐渐震荡下跌,8 月 11 日主力合约下跌 3.44%。自 8 月 15 日后,M1801 合约在 2700 到 2750 之间持续窄幅震荡。9 月 22 日开始豆粕期货合约逐渐上涨,也使得成交量逐渐放大。10 月 13 日夜盘攀升后,转为震荡行情。

通过图 8 可以发现,自 5 月底豆粕期货开始下跌起,MVIX 指数开始攀升。近期的反弹使指数维持在高点,虽然仍然有小幅提升,但提升效果并不明显。近期的急涨急跌,更导致了波动率的上行。7 月 10 日后逐渐处于一个震荡下行的趋势。自 9 月起 M1801 合约逐渐向上攀升,由于振幅较小,MVIX 指数走势较为平稳。

本周豆粕期货窄幅震荡,MVIX 指数随之下行,历史波动率由于之前一段时间的震荡仍然处于高位,短期受出口量增加刺激,市场震荡止跌,长期待天气炒作结束。USDA9 月供需报告上调单产至 49.9,预估产量创历史新高,美豆增产格局基本确定,认为波动率短期内处于稳定。

可以看出相比于平值期权的隐含波动率,MVIX 更加平滑,也与 120 日历史波动率更加贴近。除了刚刚上市的几日期权波动率偏大外,4、5 月份的 MVIX 指数基本在 12.5 到 13.5 之间浮动。6 月中旬起 VIX 指数开始上扬,预示投资者对于市场波动率的预估升高,市场可能出现大的方向性转变。随着 7 月 3 日、 7 月 10 日的大幅上涨. 随后一个月内标的期货逐渐震荡下跌,8 月 11 日主力合约下跌 3.44%。本周期货合约处于震荡之中,认为波动率将逐步下降。自 9 月起 M1801 合约逐渐向上攀升,由于振幅较小,MVIX 指数走势呈现平稳回落的状态。

在 MVIX 指数升高时豆粕期货多头可以选择卖出认购期权进行对冲,在MVIX 指数下降时期货空头可以选择卖出认沽期权进行对冲。

可以通过图 7、图 8 结合看到,在历史波动率下穿 MVIX 指数时,且平值期权在两线之上时选择做空平值期权波动率,在历史波动率上穿 MVIX 指数时,且平值期权波动率在下时选择做多波动率也是一种可行的交易策略。更细致的做法是找到隐含波动率曲面上的一个局部凸点(或凹点)进行投资,并通过期货进行 Delta 对冲。

截止 10 月 24 日,M1801 合约价格持续震荡。9 月 USDA 报告单产上调,预计波动率将逐步下降。

选择卖出 M1801 一份 2850 看涨认购期权,卖出 M801 一份 2850 看跌期权的跨式组合。组合 delta 为 1.74,组合 vega 为-103.27。

10 月 16 日,M1801 合约的 2850 认购期权与 2850 认沽期权价格分别为 58.5 与 61,做空一份跨式组合得到权利金,119.5。9 月 09 日收盘阶段,M1801合约的 2850 认沽期权与 2850 认沽期权价格分别为 62 与 45,此时交易平仓,每份亏损 12.5 个点。

作者:中信期货研究部

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2017版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!