本期导航

扫一扫手机查看

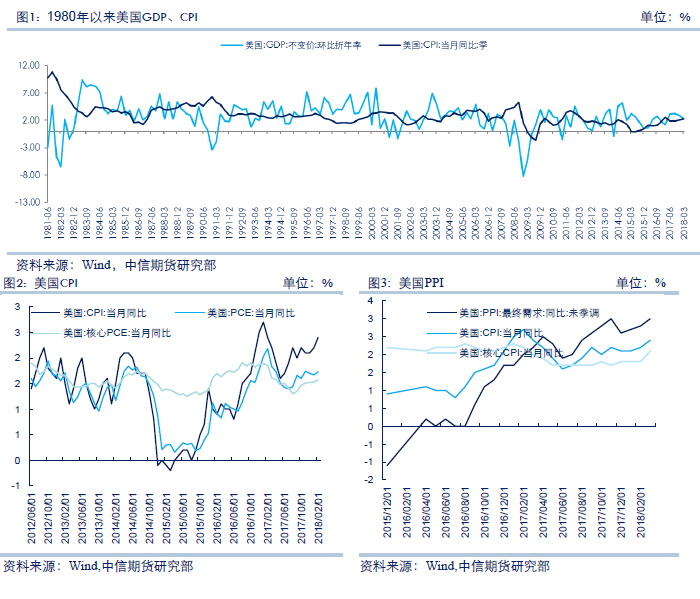

美联储虽按兵不动但仍处 6 月加息轨道。日内美联储货币议息决定维持政策利率不变,联邦基金目标利率区间仍为 1.50%-1.75%,与市场预期一致。然而本次政策声明中却删除了经济前景有所增强的措辞,令市场怀疑美联储自鲍威尔上任以来对美国经济远期展望信心回落。但也同时重申经济状况支持进一步渐进加息,表明美联储的加息步伐并没有回撤依然稳步前进。

税改政策落地是促使 GDP 增长的源动力,也预示着美国经济有望在二 季度延续一季度的良性增长。美联储对通货膨胀在中期达到 2%的目标充满信心,失业率维持历史低位,就业人数持续改善,远期通胀预期上行。随着 特朗普政府在消费、减税、基建刺激措施的推进,将进一步提升美联储 6 月加息预期。

3月美国PCE物价指数同比增长 2%,一年来首次达到美联储目标水平。企业固定投资继续强劲增长,经济风险大致均衡。并且前期市场高涨的恐慌性指数也有所缓和,表明发生系统性风险的概率很小。相对宽松的金融环境,良好的企业信誉,外部经济扩张需求提升,将继续推动美国经济良性扩张。

整体分析,美联储对美国经济进一步扩张仍持肯定态度,6 月加息的概率很高。虽然本次声明在措辞上有小幅调整,并且没有举行发布会,市场解读较为片面,但不应过分依靠文字声明而忽略美国良好的经济前景。美联储加息与否,宏观经济发展趋势仍是主导因素。目前美国税改落地,企业利润改善在上市公司财报中陆续有所体现,即是美国经济信心的简洁展示,也是未来美联储稳步推进加息的底气所在。

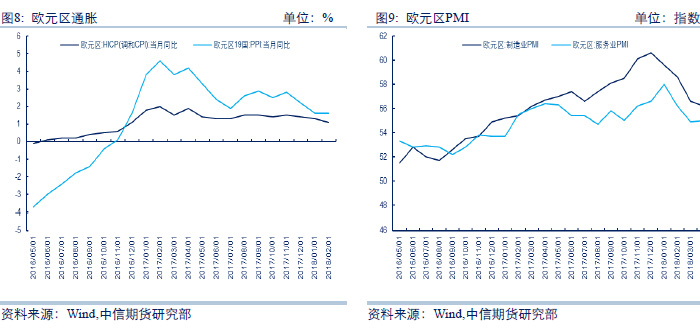

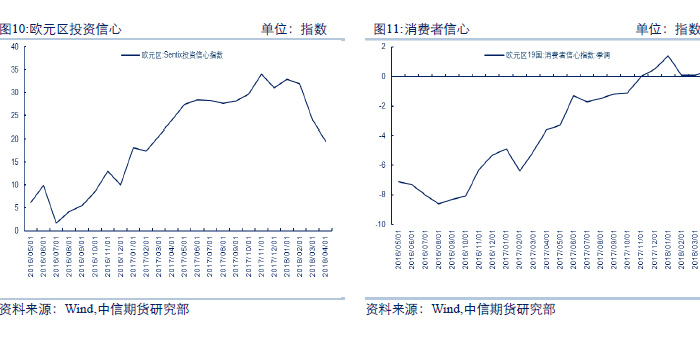

上周欧央行公布 4 月决议声明,继续维持三大政策利率不变。会后行长德拉吉表示欧元区经济温和增长,保持高速增长存在一定困难,经济增长预计将维持稳健,风险与经济增长前景大体平衡。

德拉吉再次明确了核心通胀尚未表现出令人信服的上升趋势,未来通胀可能在1.5%左右徘徊,潜在远期通胀只会逐渐上升。虽然名义薪资增长方面有一些令人鼓舞的迹象,但对通胀的远期展望没有改变。表示欧元区仍需要大量宽松刺激措施,前期经济增速下滑的主要原因很可能是暂时性天气影响,并且经济增长风险与全球贸易摩擦存在一定联系,外部贸易风险更加突出。

短期内欧央行货币政策仍以保持宽松继续支持国内需求为主,拉动就业增长为辅助,继续为私营消费提供支撑。而贸易摩擦在一定程度上促进了欧洲经济结构性改革,改革的不确定也暗示短期货币政策不应过分紧缩。虽然贸易保护主义目前似乎未有重大影响,但贸易报复措施的实施程度存在较大不确定性,贸易摩擦将对经济增长造成比较大的压力,欧央行也应未雨绸缪保持宽松。

可以预见 6 月美、欧的议息会议将会对未来政策预期产生较大变动。首先欧洲方面,6 月利率会议欧央行公布未来货币政策正常化框架与路线图的可能性较高。目前欧洲货币政策正在向正常化回归,欧债危机大部分善后工作已经完成,虽然如有必要也可能再次采取非常规政策,但可能性很小。并且年内历次发布的欧央行决议声明也呈现较为明显的压缩宽松倾向,虽然每次都谨慎小心仅仅微弱调整措辞,但向正常回归的大方向已定。而美联储 6 月加息概率较高,按照目前美联储既定的加息路径,再次加息可能在 12 月,相对较长的加息空档期将对市场产生较大的不确定影响。

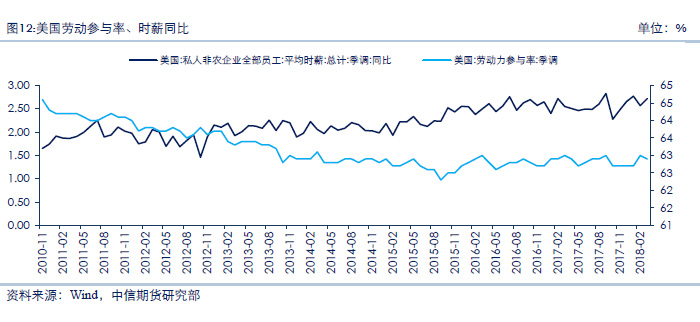

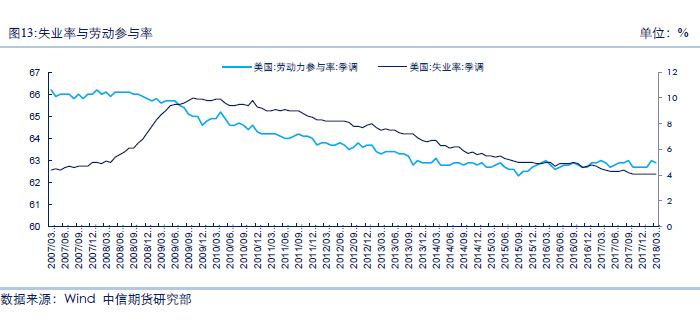

上月美国公布的 3 月非农就业数据虽大幅不及预期,但主要受到短期恶劣天气的暂时性影响,而周五晚间将公布最新 4 月非农就业数据预计将延续前期良性扩张态势。美国 4 月 ADP 劳动力报告显示就业人数增加 20.4 万,表明美国劳动力市场保持了稳健的增长步伐,建筑行业的蓬勃发展持续为就业提供动力,4 月建筑业新增就业 2.7 万人,内需提升也创造了较多商业服务就业机会,商业服务业新增就业 5.8 万人。同时随着劳动力市场趋紧,部分雇主反映较难找到熟练工人。

美国失业率仍然维持 17 年低位,表明经济韧性良好。同时也再次印证了美国就业市场在特朗普政府各项刺激措施下的良好状况,劳动力市场进一步向完全充分就业迈进,并且部分企业表达了雇佣新工困难。劳动力紧俏程度提升,紧缩的劳动力市场有望加快薪资增长速度。

失业率降低一方面可能是由于失业人口的减少,另一方面也可能是部分失业没有竞争力的劳动力退出劳动力市场。从历史数据分析,长期的失业率改善很大程度上是因为大量失业人群退出了劳动力市场。劳动力市场趋紧意味着美国失业率有望继续回落,时薪的稳步增长,表明美国经济态势良好,进一步接近充分就业,预示着薪资有望实现可持续回升,与税改效应共同提振需求,也意味着经济面临过热的威胁。

美国3月非农就业人口增幅仅增加 10.3 万,但一季度就业人口增幅相对强劲,非农就业人口月度增幅达到了 20.2 万。4 月非农就业人口增幅将扭转3月的低迷之势,因部分对天气变化敏感行业的就业人口将扩大。此外薪资 增长若显示加速现象,可能暗示通胀压力正在扩大,这将提升外界对美联储 年内加息的预期。

全球性的人口结构老龄化不可逆转,美国劳动参与率长期下降或将成为 趋势,失业率继续下滑的概率较高。这也是为什么要把薪资增速作为劳动力 市场质量的研判标准,只有持续性薪资上涨才能确认劳动力市场质量在继续 向好。

周度初请失业金人数是反应劳动力市场状态的前瞻性经济指标。初请失业金人数增加反映了被解雇的人数增加,寻找新工作的难度有所增大,将严重抑制消费信心,导致消费欲望下滑。如果失业人数增加,美国政府的财政压力也就随之增大,对于美国赤字经济来说无疑是雪上加霜。

以历史数据分析,无论是首次申请失业金人数,还是持续申请失业金人 数都在稳步下降,下行趋势只有在 2013 年底时候出现了短暂的小幅反弹,随后就回归下行趋势。也说明从长期来说,就业市场还是有继续扩张的潜力。

美国当周初请失业金数据已经连续相当长的时间低于30万关口,连续 时间创 1970 年以来最长。说明美国劳动力市场在持续扩张,薪资增速上涨预期得以巩固。也进一步验证了劳动力市场已经充分就业,如果本次薪资增长再次录得好于预期,则支撑了美联储加息幅度进一步提升的远期展望,利好美元,利空白银。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!