本期导航

扫一扫手机查看

A股入摩在即,根据2017年6月MSCI官方公布的方案,2018年6月A股将正式纳入MSCI新兴市场指数以及MSCI ACWI全球指数。MSCI原计划分两步实施这一计划,第一步2018年5月进行半年度指数评估,6月A股将正式纳入MSCI,初始纳入因子为2.5%,第二步2018年8月进行季度评估,9月纳入因子提升至5%。鉴于2018年内地与香港的互联互通额度扩大4倍,这一举措为A股入摩扫清了障碍,因而也不排除6月纳入因子直接升至5%的可能。那么A股纳入MSCI对于市场影响究竟如何,后文将从增量资金维度以及策略维度进行论述。

为正确估算MSCI增量资金规模,开篇有必要对于市场中常见的一些模糊项进行说明:

A股正式纳入MSCI中国指数,非MSCI中国全市场指数

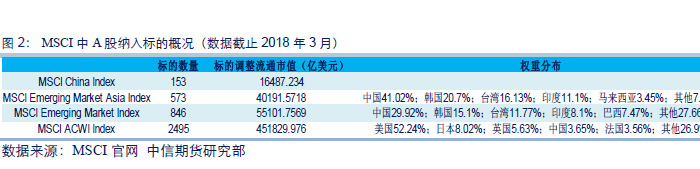

首先对于A股正式纳入MSCI的标的进行说明。与投资者普遍认知不同,A股其实在很早之前就纳入部分MSCI标的,如MSCI中国全市场指数(MSCI All China Index)中内地股票池所占权重达到55%。而此次A股正式纳入的指数标的为MSCI中国指数(MSCI China Index)。A股正式纳入之前,该标的构成范围主要包括H股、B股、红筹股、ADR等。截止2018年3月,该标的153只个股合计市值约为16487亿美元。

而市场上经常提及的MSCI中国指数、MSCI亚洲(剔除日本)指数、MSCI新兴市场、MSCI ACWI全球指数在MSCI标的池中属于隶属关系,其中MSCI中国指数属底层架构。这四大指数的资金投资规模决定潜在流入A股的资金容量。

权重调整需考虑到纳入因子

其次,市场容易忽视的一个问题在于权重的计算方式。MSCI指数编制思路主要以自由流通股数加权计算得到,而与传统意义上直接加权自由流通市值不同,MSCI引入一个指标,即自由流通调整因子进行加权,单只个股调整流通市值=单只个股纳入比例*自由流通调整因子*个股总市值。根据MSCI官方权重计算方式,MSCI此前公布的潜在235只纳入标的在5%纳入因子情况下,2018年3月调整流通市值约为3033亿元,折合成美元为477亿美元(以6.35汇率进行换算;下同)。

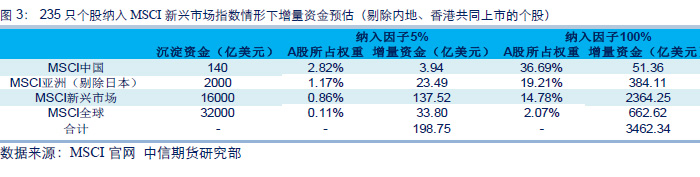

在简要介绍权重估算要点以及A股潜在纳入标的之后,下文将重点计算本轮A股纳入MSCI之后的增量资金规模。根据MSCI官网统计,沉淀在MSCI中国、MSCI亚洲、MSCI新兴市场、MSCI全球指数的资金规模约为140、2000、16000、32000亿元。纳入因子为5%的情形下,A股新增调整流通市值477亿元,于是A股在MSCI中国、MSCI亚洲、MSCI新兴市场、MSCI全球指数中的所占权重约为2.82%、1.17%、0.86%、0.11%。沉淀资金与权重相乘之后得到潜在增量资金规模约为198.75亿美元(1262亿元)。类似的,可以计算得到纳入因子提升至100%后,增量资金规模升至3462亿美元(21986亿元)。

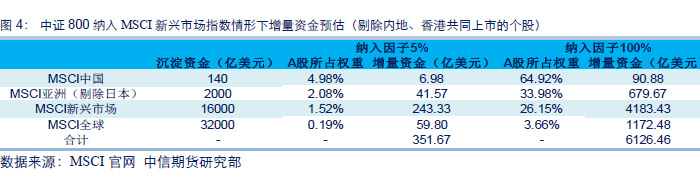

而从发展的眼光来看,伴随A股纳入MSCI新兴市场的标的池不断扩大,上述预估可能被低估。假设未来中证800个股全部纳入MSCI新兴市场指数,纳入因子为100%情形下,此时新增调整流通市值约为107347亿元。在此情形下,A股在MSCI中国、MSCI亚洲、MSCI新兴市场、MSCI全球指数中的所占权重升至64.92%、33.98%、26.15%、3.66%。潜在流入A股的增量资金规模约为6126亿美元(30903亿元)。

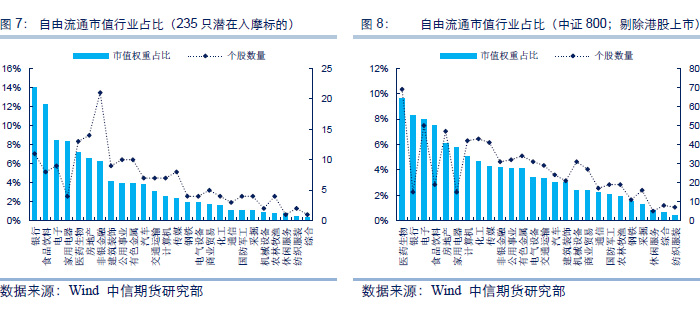

MSCI官方公布的235只潜在纳入标的剔除香港上市的个股后,剩余标的池自由流通市值主要集中在金融以及消费板块,其中银行、食品饮料、电子、家用电器这四大行业自由流通市值占比均超过8%,占比分别为14%、12.18%、8.46%、8.29%。医药生物、房地产、非银金融占比也相对较高。因而增量资金主要流向金融以及消费板块。

短线维度,我们认为A股即将纳入MSCI对于市场偏好有所提振,而提振原因主要来自于两方面:1)纳入因子为5%情形下,增量资金规模约为1200亿元,结合2017年陆港通全年净流入1997.38亿元,潜在流入规模约为2017年陆港通净流入规模的60%,流入规模不容小视;2)业绩披露季结束,消费白马踩雷风险消除。在两者提振之下,消费板块偏好整体修复,消费权重占比偏高的IF受益。

A股正式入摩后的1年时间内,我们认为可以淡化入摩的影响,一方面从韩国、台湾的经验来看,正式入摩到纳入因子升至100%普遍需要7年时间,入摩之后以及纳入因子提升之前,市场缺少催化事件,另一方面A股正式入摩前,股价也应部分反映这一预期,因而从中期维度,我们更为建议关注外资偏好的变化。

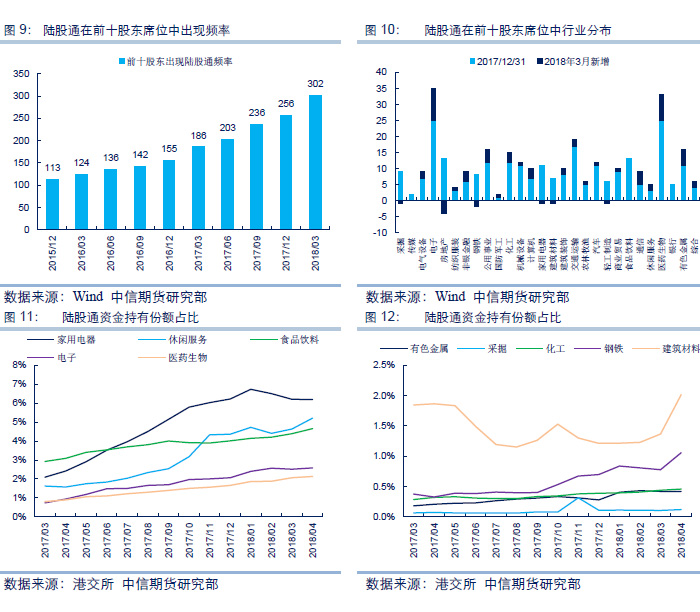

外资配置维度,我们不太建议高估外资增持对于消费板块的提振力度。下面来看两组数据,第一组数据,2018Q1陆股通席位在上市公司前十大股东出现的频率升至302家,其中电子、医药生物是股东出现频率上升较多的细分行业,这一数据表明陆港通资金已在部分行业中大量沉淀。第二组数据,我们统计了部分消费行业陆港通资金占行业总市值的比例。数据显示,2018年家用电器陆港通持有份额占比下降,电子、医药生物份额持平、唯有休闲服务、食品饮料仍在上升通道中。反观周期行业,4月陆港通资金大举建仓建材、钢铁,这两大板块也是利润修复最为显著的两个细分行业,该组数据表明盈利改善与否以及业绩估值是否匹配才是陆港通资金调整配置的重要依据。鉴于陆港通资金前期在消费白马中已大量沉淀、外资对于消费白马偏好分化,我们倾向外资加仓消费白马的高峰期已经结束,后续陆港通资金加仓的重点方向可能在业绩处在反转期的细分行业,因而不应高估纳入MSCI对于消费板块的中期影响。

综上所述,A股纳入MSCI对于权益市场而言无疑是利好,在业绩披露季结束之后,踩雷风险降低以及预计增量资金流入将驱动消费、金融板块阶段走强,IH/IF板块相对受益。而纳入MSCI能否扭转短期偏向成长的风格,我们认为还需关注信用风险事件的发酵程度。若信用风险持续上行,可能导致两个潜在后果,一是无风险利率下行节奏被打断,中小创估值修复延缓,二是由于信用债流动性较差,可能诱发利率债、权益类产品的被动抛售,如2016年4月,当时权益市场曾因信用违约事件频发出现阶段调整,4月14日至4月29日,沪深300、中证500、创业板综跌幅分别为3.63%、6.5%、6.72%,流动性恶化的环境下也是中小创率先受到冲击。因而尽管风格层面短期我们依然看好IC合约(低估值、成长前期机构低配),然而一旦信用风险继续发酵、沪深300指数冲破上方缺口两大信用共同兑现,此时需要关注短期风格转向IF/IH的可能。

而中期影响取决于外资偏好是否改变,从2018年陆港通对于行业持有份额的变化情况来看,消费分化、周期加仓。在消费板块交易较为拥挤的情况下,我们认为不应高估外资入场对于消费板块的提振,2018年市场的核心主线,仍在具备估值优势、有政策扶持、前期仓位较低的成长板块,中期仍相对看好IC合约。

作者:中信期货研究部

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议

中信期货有限公司2018版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!