本期导航

扫一扫手机查看

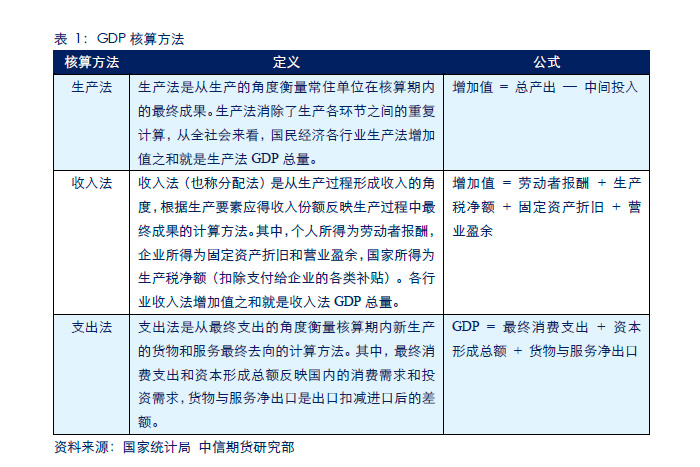

根据国家统计局的解释,“GDP是指一个国家或地区的所有常住单位在一定时期内生产活动的最终成果,反映一个国家或地区的经济总体规模和经济结构。从不同角度观察生产活动的成果,GDP核算方法可以分为生产法、收入法和支出法”。我国对外公布按照生产法、收入法和支出法计算的GDP,以按照生产法和收入法混合计算的GDP为标准。

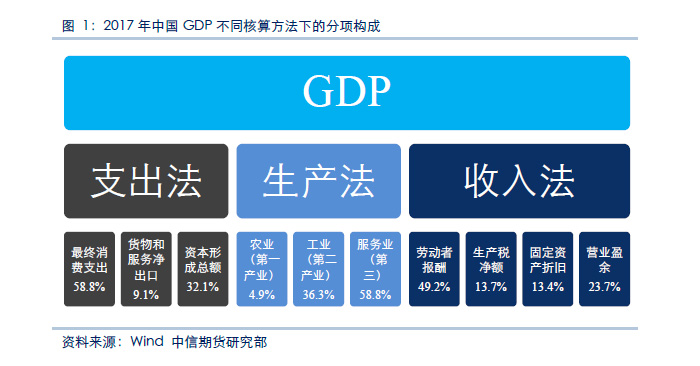

我们常说的拉动经济增长的“三驾马车”分别是“消费需求、投资需求、外部需求”:消费是经济增长的最终需求和目的,投资是增加社会总供给的重要途径,外部需求受到国际经济、外贸环境和汇率变动等多重因素影响。完整意义上的“三驾马车”的衡量指标是指GDP支出法中的最终消费支出、资本形成总额和货物与服务净出口。

所以,我们从支出法的角度选取宏观经济指标对GDP进行分析。相较于其它两种核算方法中的分项,例如生产法中的中间投入和收入法中的劳动者报酬,支出法对应的分项指标(消费、投资、贸易)也更易于直接获取。

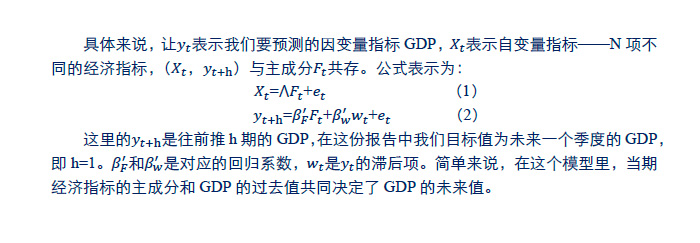

在这份报告中我们主要参考哈佛大学教授(NBER成员)James H. Stock和普林斯顿大学教授(NBER成员)Mark W. Watson在2002年联合发表的论文《Forecasting Using Principal Components From a Large Number of Predictors》以及《Macroeconomic Forecasting Using Diffusion Indexes》中的研究方法,利用中国相关数据进行分析。本文将基于多项经济变量,利用因子模型预测中国宏观经济指标GDP。当经济指标数量较多时,我们提取主成分信息,降低变量维度。

关键词:因子模型;预测;主成分

分析过程分为两步:一、对多项经济变量提取主成分;二、利用主成分变量与GDP数据进行回归分析。

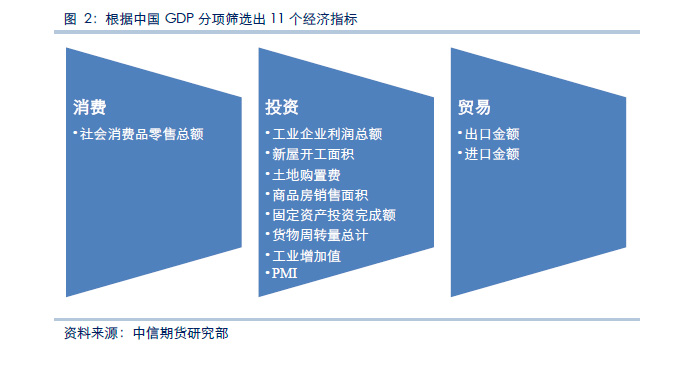

2.2.1 指标选取 第一步是对应着支出法中的消费、投资、贸易三大分项拆分GDP。国民经济体系非常复杂,《Macroeconomic Forecasting Using Diffusion Indexes》中选取了215项经济指标,美联储的FRB/US模型也选取上百项指标涵盖经济、金融等领域。

在中国,我们不得不面对二个骨感的现实,一是我们的经济数据没有美国动辄5、60年的长度,二是有的数据(例如GDP核算具体分项指标)没有对应指标公布。尽管在很多研究中使用了经济中的大量指标数据提取主成分用以预测,但我们在这份报告中使用传统的方法“less is more”,根据经济指标的时间长度和经济(而非金融)属性人工选择了11个经济指标。确实也有学术研究证明,变量个数较少时,不一定会比变量个数多的模型效果差(Robert Inklaar)。高盛的熊市风险指标和The Conference Board的美国周期指标模型中也选取了不超过10个经济指标。

由于GDP是季度数据,而经济指标是月度数据,所以在使用数据之前,我们把月度数据统一转换成季度数据。有的数据统计局只公布了累计值,例如工业企业利润、固定资产投资、房屋新开工面积等,所以我们先将其处理成每个季度的当季总量,再计算对应的季度同比数据。而对于公布当月值的数据,例如社会消费品零售总额、进出口额等,则是当季月份加总后计算同比。

在尽量延长时间长度又不损失过多重要指标的前提下,我们选取1999年三季度至2018年一季度的样本:1999年四季度至2014年一季度为样本内数据,2014年二季度至2018年一季度为样本外数据依次滚动。(1)先用1999年四季度至2013年四季度经济分项指标(X_t)数据提取主成分F_t;(2)F_t与2014年一季度的GDP数据y_(t+1)线性回归得到系数β;(3)则可以根据2014年一季度的F预测二季度的GDP。这个过程依次向前滚动,就可以得到2014年二季度到现在的GDP预测值。由于2018年一季度的经济数据已经公布,所以我们可以通过这个方法预测今年二季度的GDP。

关于主成分F和y_t的滞后项(公式(2)中的w_t)的选取过程,我们将在附件中描述,不在这里具体展开。

我们得到从2014年二季度至2018年二季度的模型计算结果,从趋势上看大致一致,但存在明显截距(图4)。这说明计算结果需要进一步解释和调整,才能找到对未来(2018年二季度GDP)符合逻辑的判断。

模型计算结果与实际值趋势大致相同,当把数据取移动平均值后更加明显(图4)。移动平均值之间存在偏差,而且偏差的大小随时间变化。为什么计算结果与实际值存在偏差?

首先,偏差是否是因为分项指标无效?答案显然是否定的,因为如果我们选取的11个经济指标无效,那么预测值与实际值就不会保持趋势一致。

其次,偏差是否来自样本期间经济指标的结构性改变?粗略来看,2015年和2017年计算的偏差较大,而2017年GDP实现近7年以来的首次回升。为了进一步验证,我们延长样本外时间,从2011年三季度GDP开始计算,并计算相应的预测值(4期移动平均值MA)与实际值(4期移动平均值MA)的偏差(与前面计算的系数会不同,但不影响结论判断)。从数据来看,消费和投资的MA数据保持趋势性下跌且波动较小,不能反映计算偏差值的变动;而贸易(出口)数据的MA呈现显著波动,且偏差值领先约一个季度,直至2017年,出口数据也正是在2017年结束了之前的下滑趋势,出现反弹上涨。另外,季度GDP实际值的变动方向略微领先偏差值约半年。

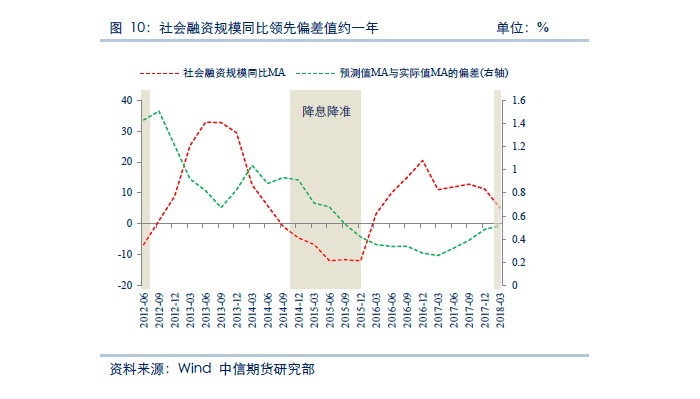

再次,是否有样本外的指标影响偏差?这份报告的模型仅根据GDP支出法分项选取指标,我们也不能忽视信贷因素对经济的影响。当把社会融资规模数据与计算偏差放在一起观察,会发现更加明显的规律,即社融数据的变动约领先偏差值约一年,且二者大致呈反向变动。

所以,我们按照GDP支出法分项选取指标计算的GDP预测值与实际值整体趋势一致,且存在偏差。根据近几年的数据,偏差主要受两方面因素影响,即贸易和信贷数据,且GDP实际值MA和社融同比MA分别领先偏差值约半年和一年。未来偏差大概率下降。

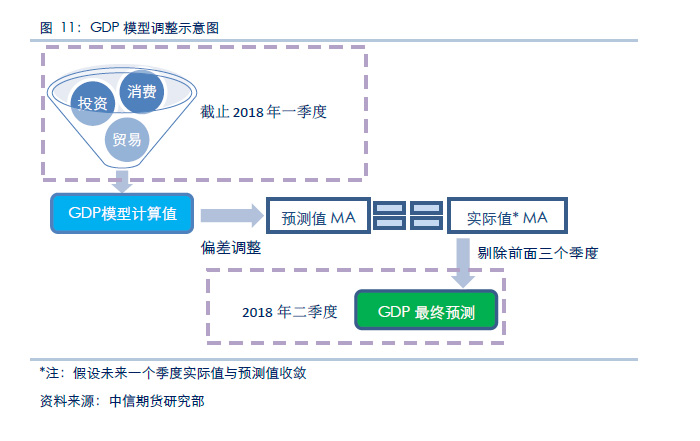

我们把模型计算结果调整对应偏差,调整后的(预测值)MA与实际值的MA基本较好重合,调整后的偏差不超过0.05(图12)。根据截止2018年3月的一季度分项经济指标,模型计算出2018年二季度GDP预测值;令调整后的(预测值)MA等于实际值的MA;根据“实际值”MA倒推出二季度的具体数值。

根据截止2018年一季度的经济数据,通过模型计算和调整,我们得出大概率情况下2018年二季度GDP值为6.86%,变动区间为[6.8%,6.9%]。不过,存在贸易和信贷因素的干扰,如果贸易环境在二季度发生巨大改变,或者社会融资规模数据大幅下跌,则可能出现二季度GDP下落至6.69%,变动区间为[6.6%,6.7%]。(图13)

样本选取时间相对较短是这份研究最直接的问题,1999年三季度至2018年二季度的季度数据只有76期。我们选取了11个经济分项指标,大体呈现中国经济的整体情况,不过在指标选取上还可以做得更加细致。在这个《经济预测研究系列》未来的研究中,我们至少还有两个方面可以优化:(1)增强模型的动态效果,分拆各项经济指标在不同经济状态下(增长、衰退)的表现;(2)扩展指标选取范围,不仅是经济数据,还包括金融市场、经济政策以及部分大宗商品价格指标,以更加全面的观测中国经济活动。

作者:中信期货研究部

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议

中信期货有限公司2018版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!