本期导航

扫一扫手机查看

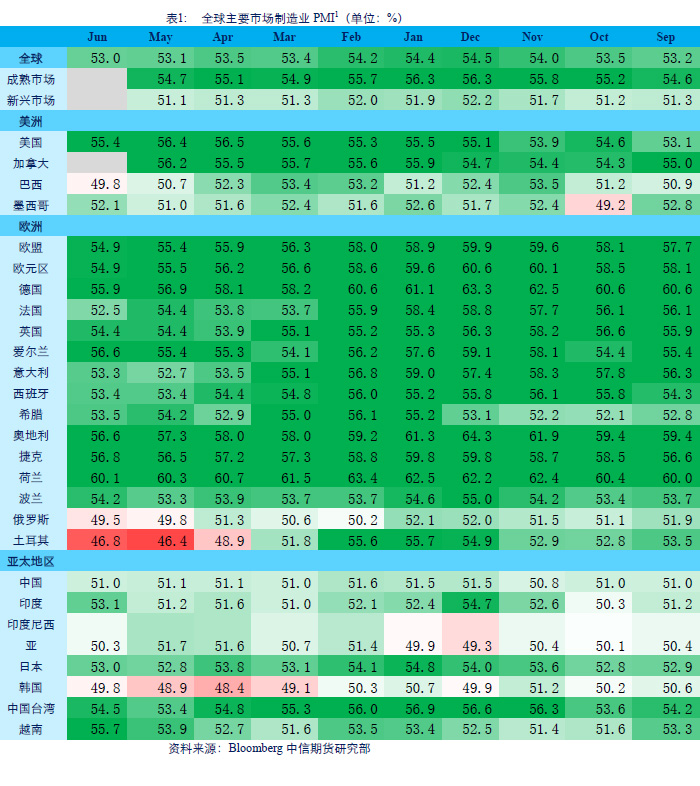

6月全球制造业PMI录得53.0,低于上个月的53.1,全球制造业动能继续减弱,在产出(53.2)和新增订单(52.9)均有放缓,尤其是新增出口分项(50.5)已经下滑至接近临界线。发达国家在新增出口分项温和上涨,新兴市场国家则在出口方面持续恶化,连续3个月下滑。所有分项指标中,仅就业(52.1)和价格(投入价格62.2,产出价格55.0)录得增长。全球制造业就业已经连续22个月增长,但巴西、中国、菲律宾、俄罗斯、韩国等国家就业收缩。投入价格压力上涨至近7年最高,造成制造业显著压力。国际贸易形势是当前制造类企业的主要担忧,制造业商业信心下滑至近19个月新低。欧洲和美国制造业扩张速度还在全球平均水平之上,不过部分国家的情况在6月有所恶化,包括巴西、丹麦、马来西亚、俄罗斯、韩国、土耳其。

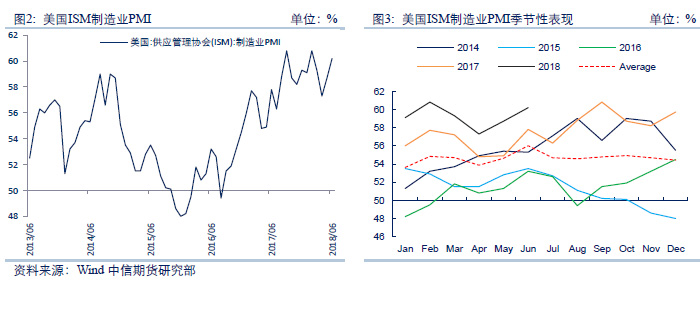

美国6月ISM制造业PMI指数60.2,是仅次于今年2月的2004年以来第二高水平,超出市场预期,显示制造业连续22个月扩张。分项指标中,6月订单库存、物价、新订单、就业指数均较5月下降,产出、供应商交付、库存、新出口订单、进口指数均增长。其中供应商交付指数升至68.2,为1979年4月来第二高水平。新订单指数连续14个月高于60.0。物价指标在6月下跌明显,显示原材料价格压力稍缓,但仍接近7年高位。制造商可能会在美国关税政策生效之前加紧备货,关税政策仍然是企业的最大担忧。

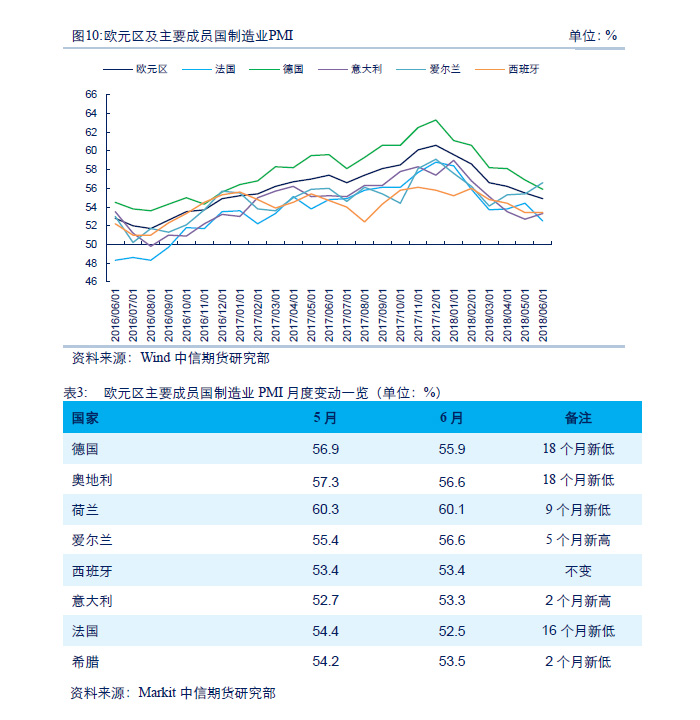

欧元区6月制造业PMI终值54.9,低于上个月数值55.5,触及18个月新低。2018年以来,欧元区制造业PMI连续下滑。在观测国家中,仅爱尔兰(56.6)和意大利(53.3)制造业PMI数据在6月上涨,荷兰、奥地利、德国、希腊、法国均数据下滑。德国制造业动能显著减弱,6月下滑至18个月新低。美国威胁对欧洲施加汽车关税,一旦施行对德国经济的影响首当其冲。分项指标来看,产出和新增订单数量较2017年底显著下滑,制造业就业保持增长。荷兰和希腊新增出口订单保持上涨,德国和西班牙则出口订单增速放缓。出口贸易商持续关注关税影响,以及其它潜在的贸易壁垒。与全球其它国家情况类似,投入价格压力仍在上涨,燃油类原材料价格上涨推升成本,供应商交货时间进一步延长。目前欧元区制造商信心指标下降至近两年半低点,我们预计欧元区制造业疲弱趋势短期还会延续。

2018年6月中国官方制造业PMI录得51.5,较上月下降0.4个百分点。财新5月制造业PMI录得51,较上月下跌0.1。从分项来看,进出口订单均有所回落,需求走弱,生产增速放缓,产成品库存下跌开始传导至原材料端,受制造业放缓影响从业人员指数略有下跌。但展望后期,整体经济放缓的迹象开始影响生产商预期,南方进入雨季即开工淡季,地产再度面临政府调控以及贸易摩擦等均不利于经济,我们观察到下游产成品库存的于去化的阶段开始向上游原材料端传导,预计后期商品价格将有所承压。

供需两弱

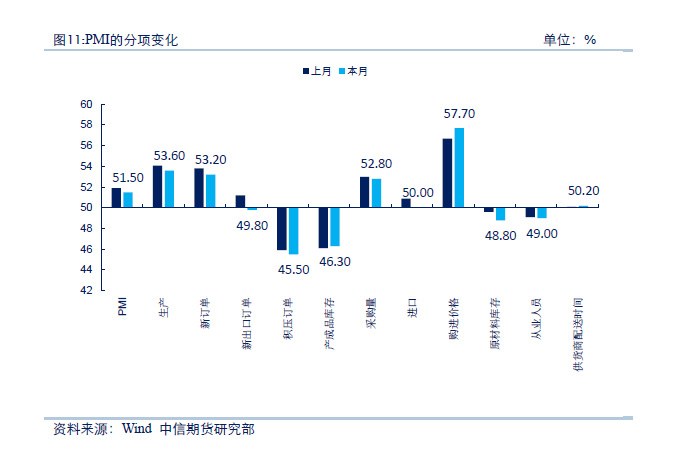

2018年6月中国官方制造业PMI录得51.5,较上月下跌0.4。从高频数据来看,地产销售仍维持回升的趋势,而汽车销量承压,6大发电集团的发电耗煤量也有所承压。从分项来看,进出口订单均有所回落,需求走弱,生产增速放缓,产成品库存下跌开始传导至原材料端,受制造业放缓影响从业人员指数略有下跌。

内外需双双承压;6月新订单指数下跌至53.2(53.8),其中,6月新出口订单录得49.8(50.1),进口指数录得50(50.9),出口订单下跌明显,贸易摩擦对进出口的不利影响开始发酵。

生产收缩,上游也进入去库存阶段:在收需求走弱影响,生产指数下跌至53.6(54.1),生产商逐步调整自身的生产预期,与此同时,上游原材料也进入到去库存的阶段,产成品库存指数录得至46.3(46.1),原材料库存指数下跌至48.8(49.6),显示企业对未来预期不太乐观。但购进价格指数进一步回升至57.7(56.7),受企业收缩生产影响,从业人员指数略有下调至49(49.1)。

后续经济仍有下行压力

从近期来看,国内经济承压的迹象越发明显,前期支撑经济企稳的消费和基建投资成为拖累经济下行的因素。展望三季度,南方处于雨季即开工淡季,政府并没有改变强监管,限制地方政府举债以及限制地产投资的政策迹象,叠加贸易摩擦带来的进出口压力,未来经济仍将承压。此外我们观察到上游原材料开始进入去库存阶段,而下游产成品受需求走弱的影响,库存小幅回升,后续商品价格仍将延续承压的局面。

作者:中信期货研究部 2018-7-3

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2018版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!