本期导航

扫一扫手机查看

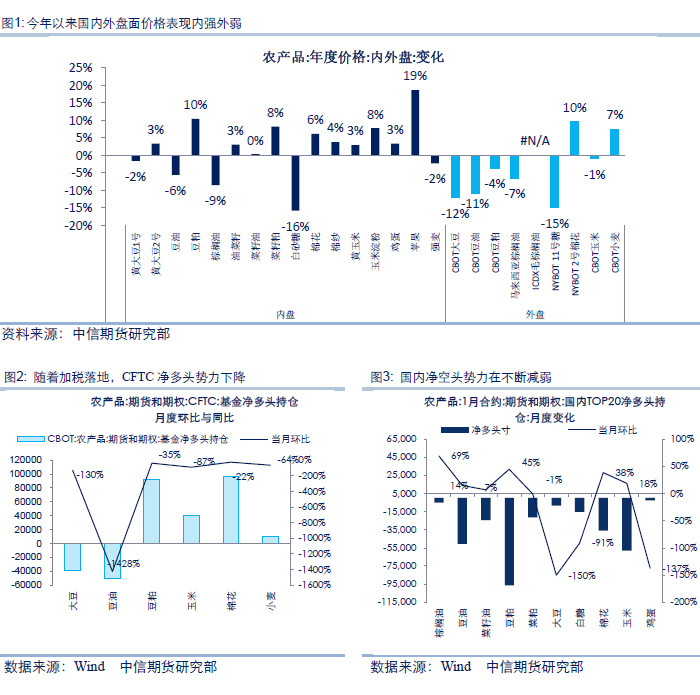

截止目前,今年中美农产品价格主要由中美贸易战主导,呈现内强外弱特征。另通过资金结构环比变化趋势来看,国内市场情绪相对稳定,而国外市场逐渐趋于悲观。其中,随着加征税落地,国内净空头势力在不断减弱,而国外CFTC净多头势力下降,其中大豆、豆油已由前期的净多头转变为净空头。

油厂榨利,在中美加征税7月6日正式落地后,使得中美贸易中,大豆盘面利润发生明显下滑。根据天下粮仓到港预报,目前国内油厂在加紧对南美大豆的进口,截止到今年3季度,国内大豆进口到港量预计同比高于去年同期,可以说,进口大豆供应在今年三季度末之前将比较充裕。基于目前数船情况,预计1-9月国内进口大豆7152万吨,同比去年同期增加0.07%。

至于四季度,受进口美豆盘面榨利断崖式下降影响,预计同比去年收敛,实际程度还需视事件未来情况而定。其实此前,国内大豆采购已发生悄然改变。据油世界,实际上美国对中国大豆出口销售及装船已显著降低,2018年1-5月美对中国大豆出口降至5年新低,同比削减170-180万吨至760万吨左右。同期美对中国大豆出口占比降至总出口量的21%,刷新多年低点。而与此同时,巴西装船创纪录达1235万吨,去年同期为1100万吨。

预计贸易战将令生猪养殖业提前抵达本轮周期底部。截止目前,随着生猪价格上升,饲料下游生猪养殖利润环比回升。但随着对美豆加税落地,豆粕价涨将传导至饲料端,令生猪养殖成本上升,但另一方面,生猪供应量预计在2019年年初前后将触及高峰值,生猪终端价格则受自身供需过剩影响,而面临再次下降预期,生猪养殖利润负利空间将再次扩大,从而最终令生猪养殖业本轮周期底部将提前而至。

由于农产品对外依存度不同,特别是并不是所有品种都牵扯于中美贸易之中,所以,贸易战对农产品影响因品种不同而存在差异。

其中,对国内豆类价格利多。包括大豆、豆油、豆粕等价格,预计主要体现的时间集中于今年四季度。截止目前,国内的大豆采购商,为应对下半年可能出现美豆进口短缺风险,对南美大豆的采购量已覆盖到今年的三季度,也就是在现货端,三季度国内大豆供应有所保障;而四季度为每年美豆进口集中期,受制于关税征收,美豆进口榨利则明显下滑,会使得美豆进口大幅萎缩,令国内大豆出现结构性供应紧张,从而导致大豆价格上涨由心理预期传导至现货端。

而对国内棉花、白糖价格影响偏空。贸易战对棉花影响,涉及两方面,分别为限制美棉进口与限制下游纺织、服装品出口至美国,前者对国内棉价利多,后期则为利空,由于前者绝对规模的影响程度不及后者,所以,对棉花整体而言偏空。

利多方面,体现于贸易战将令进口棉供应下降,国内国储棉按目前竞拍量,保守估计,截止8月底,国库棉花储备量将降为400万吨以下约320万吨附近,所以,为安全保障考虑,国家可能会对80万吨的缺口利用进口棉来补给。我们认为这80万吨棉花进口对国内市场影响有限,特别长期影响甚微。一方面,今明两年国家可选择补也可选择不补,今年国库中剩余的300万吨可以为明年补充。至于未来,可以通过鼓励国棉种植来应对;另一方面,受加税影响,在中国选择进口棉货源方面,美棉将不予以考虑,但可以选择印度棉、巴基斯坦等棉花来补充。虽然今年印度、巴基斯坦棉花产量不佳,但未来受棉价上涨吸引,不排除这些国家扩大其棉种植。

利空方面,体现于打击棉花产业链下游——纺织服装出口需求。我国是纺织服装出口大国,2017年我国商品出口总额22632亿美元,纺织品服装为2685.8亿美元,占比达11.87%,其中,出口至美国市场占服装纺织总出口额近1/3比重。

根据美国贸易代表办公室周二发布的声明,特朗普政府推进再向中国2,000亿美元商品加征关税的计划,发布了目标产品清单。关税可能会在8月30日公众咨询结束后生效。拟议商品清单包括服装等消费品。

所以,贸易战后期继续恶化的话,大概率将波及纺织服装,将令棉花下游需求看弱,从而对国内郑棉形成较大冲击。

另外,对白糖影响偏空,主要是市场担心——借着美国对中国发起贸易战时间,巴西就中国在原糖进口上实行配额制方面会发生争议,另外包括巴西汇率贬值效应。

对农产品种植结构影响,主要体现于两方面,一是对棉花种植结构的影响,鉴于今年棉花供需可能出现的过剩问题,以及保障棉花国库处于合理水平等考虑,预计国家会将国内棉花种植面积稳中略调,并加快下游棉纺服装企业升级转型,使得棉花供需构筑新的平衡。

第二是对玉米大豆种植结构的影响,预计今年影响有限,东北地区种植仍以玉米为主,而华北地区或有一定增量,但亦比较有限,主要受比价效应影响。至于明年,针对目前大豆对外依存度的高依赖性,预计国家将在玉米大豆种植方面给予政策差异化鼓励,从而实现国产大豆种植的扩大,玉米种植的缩小。

农产品不同品种因在全球贸易结构中,中国所占比重不同,后期受加税影响程度也有所不同。从以下图中,可以清晰看出,在全球大豆贸易流中,中国参与权重高,加税影响较明显,特别是今年4季度——中国历年进口豆供应以美国为主的阶段。而玉米、小麦这些品种,全球贸易流中中国参与较少,加税影响有限。

为缓解4季度进口大豆供应压力,国内大豆采购商可以选择从巴西、阿根廷、乌拉圭、俄罗斯、巴拉圭等非美国家增加进口量来缓解阶段性压力。

进口类型上,由于中美贸易战影响,已使中国考虑其他地区来满足国内大豆和油粕需求。(1)我们在此前专题《中美贸易摩擦升级,打压市场并将令大豆产业结构转变》指出,一方面,将进口非美大豆、国产大豆、以及其他杂粕对美豆替代都考虑进去,国内在大豆供需问题上仍存在1000万吨左右的净缺口;另一方面,而这剩余的1000万吨,可直接以油粕类型进口,其边际增量将明显上升,能有效缓解供应紧张压力。在全球范围,豆粕出口量为6700万吨,其中,巴西、阿根廷分别为1500万吨、3000万吨;豆油出口量为1100万吨,其中,巴西、阿根廷分别为145万吨、475万吨,从量级上看,南美豆油可以满足国内豆油需求缺口460万吨,且全球棕榈油今年将增产,预计产量将增加480万吨,出口增加140万吨。(2)除了南美国家以外,截止目前,贸易战已促使中国重新考虑对印度油粕实施的进口禁令,当然这取决于两国就油粕出口质检能否达成一致。据悉,自2012年1月1日中国因质量问题停止了从印度进口油粕,而选择增加从加拿大进口油菜籽和菜籽粕数量的来满足国内需求。

对于大豆,进入2019年上半年,国内大豆供应将上升,下游需求将走弱,进口大豆供应紧张压力将明显缓解。上游方面,南美大豆今年价格吸引,18/19年度无论巴西、阿根廷大豆产量将显著增加。下游方面,预计2019年生猪养殖对饲料需求逐渐走弱。根据淘汰母猪/生猪存栏指标,预期该指标今年走势或将类似于2014年路径,故料生猪对下游饲料需求下半年将同比持平,环比趋升。不过临近2018年年底,至2019年年初,随着生猪供应触及高峰并随后逐渐回落,预计下游饲料的需求预将逐渐走弱。

对于棉花,由于影响更多来自下游需求,贸易战对其影响时间较大豆较长。下游纺织服装业,一方面,将面临开拓新市场的长期需求;另一方面,将进入产业内部优胜劣汰、升级转型的阶段。

对于白糖,在农产品当中,贸易战对其利空影响更多地来自心理层面影响,贸易战影响褪去较快。2019年更多地是受自身基本面主导,为减产周期末年,价格触及底部长期震荡回升概率较大。

对于玉米,供给侧改革将加速进行,2019年种植结构将发生改变,贸易战影响将逐渐褪去。上游供应大概率下调,而需求端,虽有深加工增量,但饲料需求减量更为凸显,故在上、下游同降预期下,价格震荡概率更大。

作者:中信期货研究部 2018-7-12

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2018版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!