本期导航

扫一扫手机查看

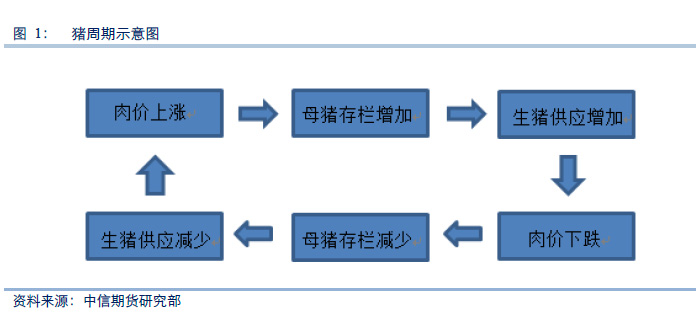

国内生猪价格变动存在周期性现象,称为“猪周期”。“猪周期”是一种经济现象,指的是“价高伤民,价贱伤农”的周期性猪肉价格变化怪圈。由于生猪市场价格反映当前供求关系,而供求关系在未来可能发生的变化并不能超前反映出来,养殖户只能根据当期市场价格安排来年的养殖量。正常情况下,本期的母猪存栏规模决定了下一期的供应规模。鉴于生猪这种畜产品生产周期长、无法中途变更的特性,多数养殖户对来年收益的预期以及养殖计划的调整,始终比市场进程“慢半拍”,因而经常陷于“猪周期”的无限循环中。

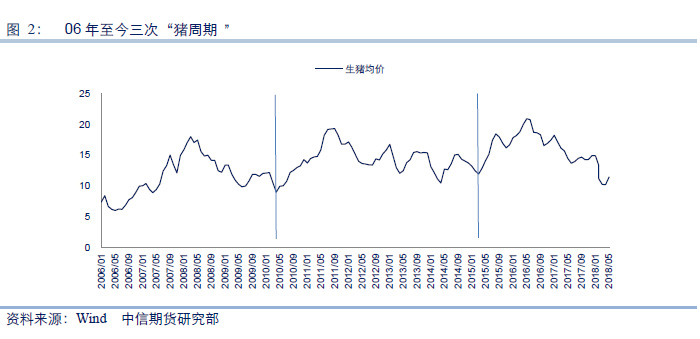

2006年至今,国内生猪养殖业共经历了三轮“猪周期”,分别是2006—2010年、2010—2015年,以及2015年至今。前两轮形成原因主要是疾病导致能繁母猪存栏量降低。先是 2007年夏季全国爆发高致病性蓝耳病,后是2010年夏猪瘟、蓝耳病多发,2011年初口蹄疫和仔猪腹泻多发。重大疫病对生猪养殖具有灾难性打击,直接导致供应量急速减少,供不应求,催生猪价上涨。上涨持续一段时间则引发养殖户大量补栏导致产能过剩,供大于求猪价下跌。2015年以来的“猪周期”最大特点是基于环保因素,限养禁养区产能的永久性退出,造成短时间猪肉价格突涨。这一阶段去散户化使得行业集中度不断提升,在行业规模化发展的背景下,规模养殖企业不断扩大产能。养殖专业化与规模企业扩张,最终让生猪供应大于需求,使得后续猪肉价格持续下跌。

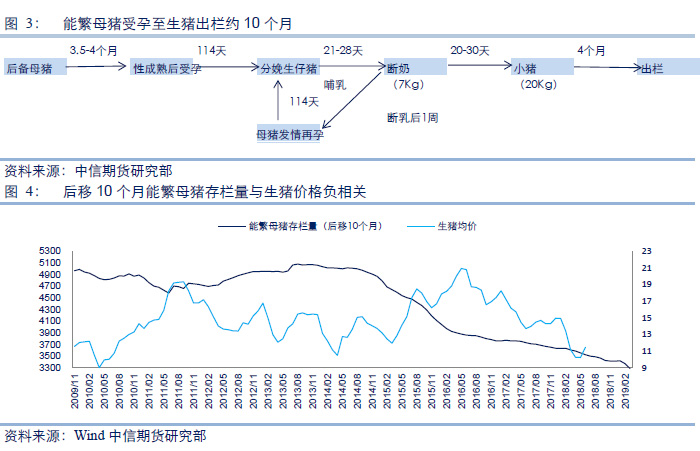

“猪周期”的分析关键,是看能繁母猪。当前能繁母猪存栏量决定未来10个月生猪供应量,进而决定未来供求关系。养殖户由预期价格而做出的产能变化,也直接反映在能繁母猪补栏情况上。整体上看,后移10个月的能繁母猪存栏量与生猪均价呈负相关关系,09年至今相关系数-0.39。15年至今二者相关性有所减弱,主要原因是养殖技术(MSY值)的进步对冲能繁母猪存栏量下降的影响。养殖技术进步使得生猪供给仍然过剩,价格下跌。

猪周期的一个特点,是牛短熊长。06-10年的周期中,上涨23个月,下跌25个月;10-15年的周期中,上涨15个月,下跌43个月;15年至今的周期中,上涨14个月,下跌至今已有25个月。造成牛短熊长的原因可以归结为产能更替与养殖利润因素。在下跌周期末期,生猪养殖往往出现亏损。一旦价格出现反转进入上涨周期,养殖扭亏为盈,能繁母猪会出现较快补栏。在二元母猪大量补栏后的13至14个月,供需情况会出现改善,供应得到满足,价格开始进入上涨周期末期。在上涨周期末期,养殖大幅盈利,产能扩张加快导致供给过盛。进入下跌周期后,由于此时仍处于养殖盈利状态,去除产能速度较慢,导致下跌周期长于上涨周期。

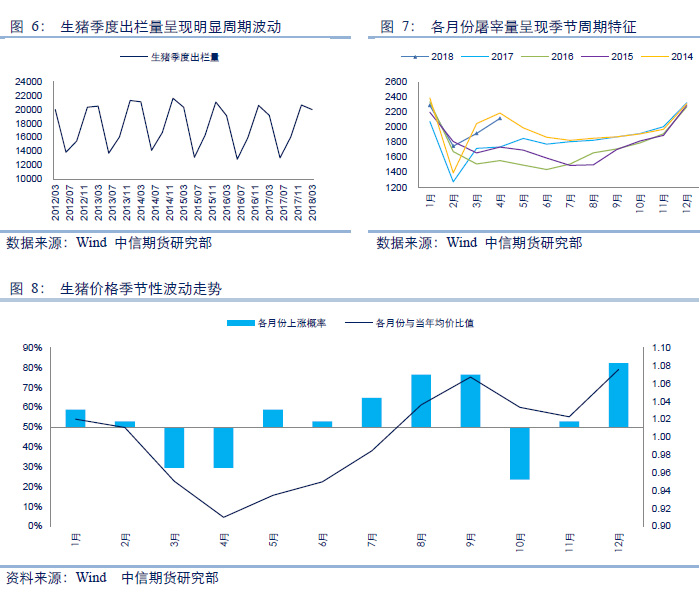

选取2001年1月到2017年12月国内生猪月度均价进行统计分析,得到月度涨跌概率中,12月份上涨概率最大,达到82.35%;其次是8月份与9月份。10月份下跌概率最大,达到76.47%;其次是3月份与4月份。在各月份与当年均价比值中,12月份价格为一年最高,达到1.0758;4月份价格为一年最低,达到0.9100。

观察历次猪周期,在每段上涨与下跌过程中均有起伏,这些阶段性起伏更多受到生猪价格季节周期影响。受气温与节日因素影响,生猪供给与需求在一年当中的不同时点均不同,造成生猪价格呈现明显季节波动特征。

猪周期时间跨度至少一年,在周期低点与高点的时间点上,受季节周期影响较大。06-10年周期中,最低点在06年4月,最高点在08年3月;10-15年周期中,最低点在10年4月,最高点在11年7月;15年至今的周期中,最低点在15年4月,最高点在16年5月。在周期最低点的时间点上,三个周期均为4月份,这与季节周期中4月份为全年最低点吻合。在最高点时间点上,三个周期各不相同,而且高点并没有出现在处于季节周期高位的9月或12月。对比周期高点年份数据,我们发现在周期高点年份中,1-4月份生猪价格走势与季节周期相背,即周期高点年份4月份生猪价格高于1月份价格。这一现象造成周期高点年份春季仔猪补栏偏多,打压秋季价格;同时1-4月本该受价格下跌而减缓产能扩张进程,改为刺激产能进一步扩张,造成未来供给过剩。

综上,猪周期低点通常在4月份,高点大概率在4月份价格高于1月份价格年份。

由于能繁母猪存栏量与生猪出栏量存在10个月的对应关系,能繁母猪补栏情况预示未来十几个月生猪出栏量的增减。能繁母猪补栏情况可以用二元母猪价格反映。考虑到后备母猪到能繁母猪需要3到4个月的时间,我们将二元母猪价格后移13个月,与生猪均价进行对比,可以看出明显负相关走势。自14年1月至今相关系数为-0.52,自16年4月至今二者相关系数为-0.87。

除了从二元母猪价格角度研究能繁母猪存栏量变化对生猪价格的传导,我们还从量的角度做出进一步研究。对能繁母猪存栏量的变化拆分成种猪销售与母猪屠宰两个层面。选用青松农牧规模种猪销量与最大母猪屠宰场屠宰量两个数据作为分析基础,研究种猪销量与母猪屠宰两个量的指标变化如何影响未来的生猪价格。由于母猪产能更替存在13个月的滞后性,依旧将二者量的变化后移13个月与生猪价格作出对比。得出母猪存栏数量的净变化率与生猪价格存在负相关性,相关系数-0.1928。

生猪养殖成本以饲料为主,豆粕又是生猪饲料的主要原料,我们选取豆粕价格进行分析,研究成本价格对生猪价格的传导影响。生猪从出生到出栏时长一般为五多个月,我们以豆粕价格后移0到8个月分别研究价格平移各个月份生猪价格与豆粕价格关系,得出结果均为负相关关系,且在平移5、6个月时点二者负相关系数达到峰值,分别为-0.6035与-0.6247。对此的解释是,当豆粕价格上涨时,供给端变化不大的情况下可以判断当前豆粕需求旺盛,生猪存栏量较大,预示未来生猪价格下跌;反之推断生猪存栏偏少,未来价格上涨可能性较大。

作者:中信期货研究部 2018-7-31

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2018版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!