本期导航

扫一扫手机查看

上周基本金属总体表现为分化波动震荡,表现强弱依次为:锌,铝、锡、铜、镍、铅。

本周重点关注:本周宏观方面事件扰动降明显减少,上周五美国非农就业人员增加低于预期,但整体失业率回落至4%一下,反应美国的经济增长情况依旧健康。同时,国务院关税税则委员会发布公告决定对于原产于美国的600亿美元商品加征10%关税。而中微观方面,铜价上周继续受到劳资谈判的扰动影响,但是盘面上并没有因此而受到太多影响。本周重点关注锌的相关机会,沪锌仓单始终维持低位同事国内环保严查锌精矿新增较难,外盘伦锌连续筑底较久或会有阶段性表现。同时注意央行最新发布远期结售汇业务的外汇风险准备金率从0调整到了20%,近阶段持续的人民币贬值过程或进入反复阶段。

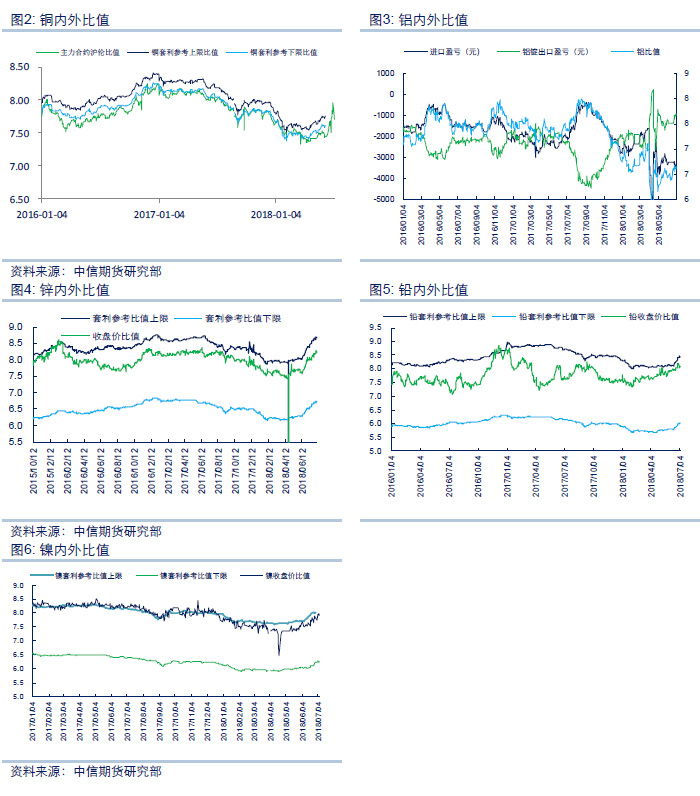

报告中跨市套利主要针对LME市场和国内市场,暂不考虑COMEX市场间的套利行为。比值是跨市套利的核心,但仅在一定时间和空间内具备相对的稳定性,进口盈亏对贸易商参考意义更大。

上周主要表现情况:上周铅的表现来看则是内盘远弱于外盘,进口盈利窗口关闭,但期镍近期始终在盈亏平衡线附近,可持续关注盈利空间打开机会。

本周重点关注:央行最新发布远期结售汇业务的外汇风险准备金率从0调整到了20%,近阶段持续的人民币贬值过程或进入反复阶段。而镍的进口套利空间有望进一步打开,需要短期重点关注。

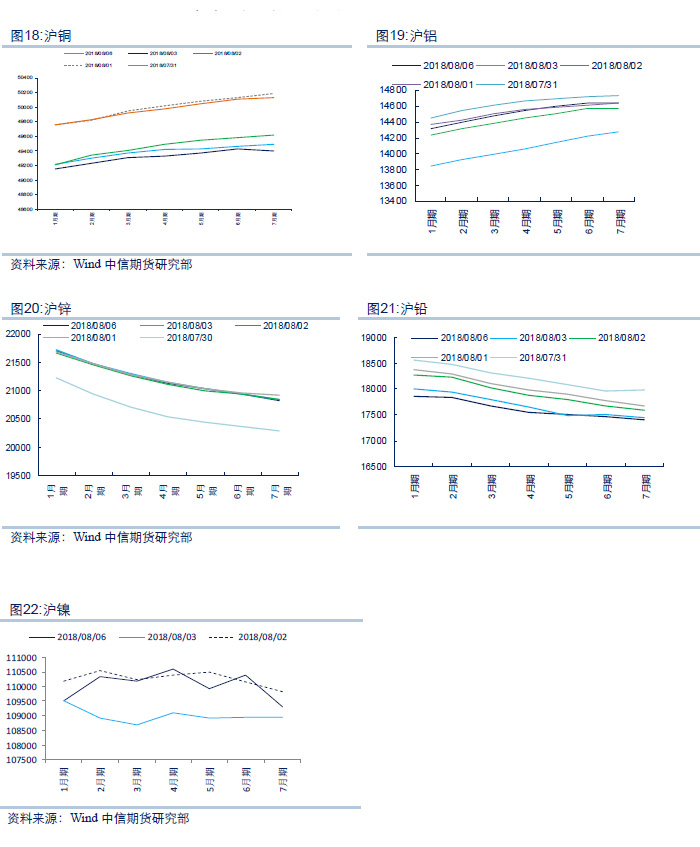

上周主要表现情况:沪铜期现价差明显缩减较为突出。同事铅伴随着价格下跌期现价差快速反弹。

本周重点关注: 整体有色金属由于夏季高温,下游加工厂产能收缩需求萎靡, 目前期现套利无明显机会。

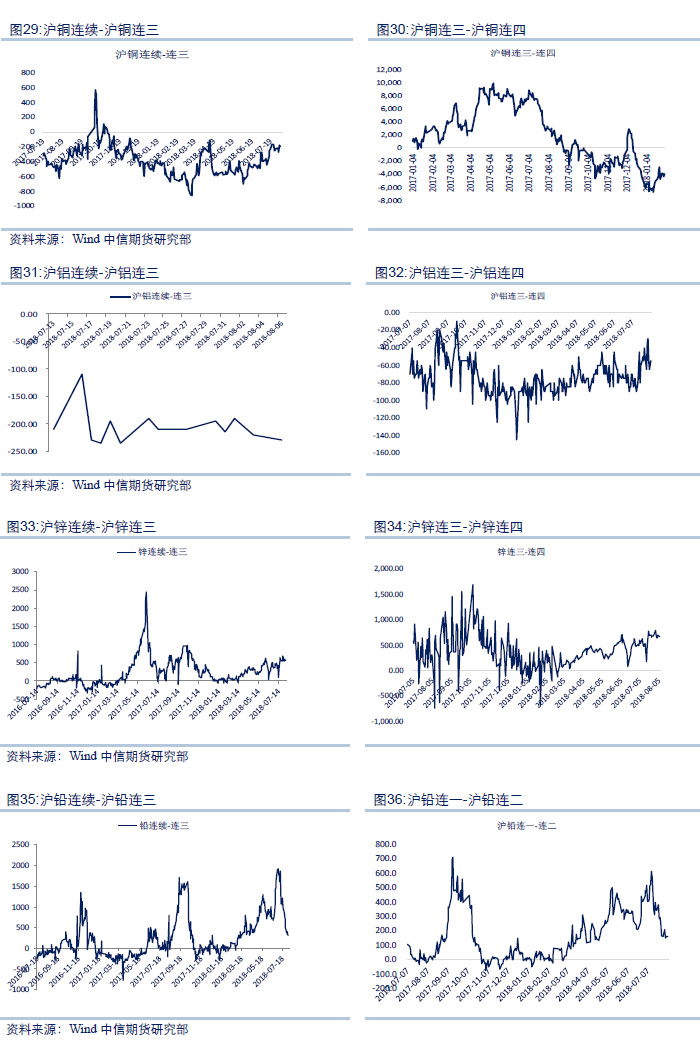

上周主要表现情况:期限结构上,除锌、铅保持back结构,外盘锌锡维持back结构,其他品种仍然维持contango结构。

本周重点关注: 短期内锌由于现货相对短缺,反向结构延续同事可能价格回升过程中出现继续扩大机会。

主要体现LME市场和SHFE市场铜、铝、锌、铅、镍和锡的主要合约的月间价差,对远期套期保值及套利头存的移仓具有一定的参考意义。

上周主要表现情况: 月间价差(spread)表现较为明显的在铜的连续-连3价差有所收敛,这给跨期套利带来一定的机会,或者投资者可以根据各自的头寸,做移仓(carry)操作,以便提高移仓收益。

本周重点关注:LME锌现货升水已创年内新高,关注或有的回归机会。

上周主要表现情况:我们尝试性从统计套利的思路来发现不同金属品种间的比价关系,从而对比2者的强弱,拉长投资周期来看,我们发现铜锌、铜铝、铅锌之间的传统套利关系还是能够维系的。当然,从比价关系的相关表现来看,用LME去做交易的比价比用上海价格显得跟清晰和有规律性。

目前铜锌比较目前仍然维持一个偏高的位置,耐心等待回落到安全区间2.0以内。而铝锌已经有效拉升超过0.6,暂无明显机会。

本周重点关注:铝锌比进入0.6的套利机会。

作者:中信期货研究部

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2018版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!