本期导航

扫一扫手机查看

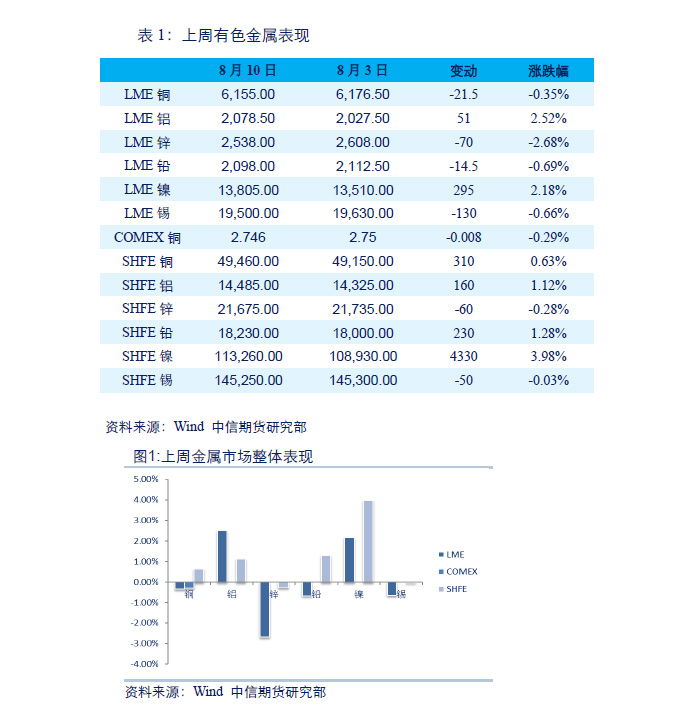

周基本金属总体表现内外分化,伦敦基本金属涨幅明显弱于上海基本金属,伦铝除外,表现强弱依次为:镍、铅、铝、铜、锡、锌。

本周重点关注:宏观方面,欧美最新通胀数据将陆续公布,前期美国通胀数据温和扩张,也预示着欧洲通胀有望受其拉动呈现上扬态势。并且人民币坎坷前行,汇率再度回归弱势。而中微观方面,中美贸易摩擦显然是金属市场关注的重点,国内基本金属多以加工成品出口,所以直接的基本金属进出口并不能反映真实的外部需求。而中国海关停止公布进口分项数据,也有明显弱化贸易摩擦的意图。就铜而言,劳资谈判显然是炒作的热点题材。同时氧化铝对铝的成本支撑,是沪铝价格偏强的主要推动力。而铅锌价格则出现分化,预计后期有回归机会,可适当注意跨品种套利机会。上期所铅锌仓单的稀缺依然支撑铅锌价格的主要因素。

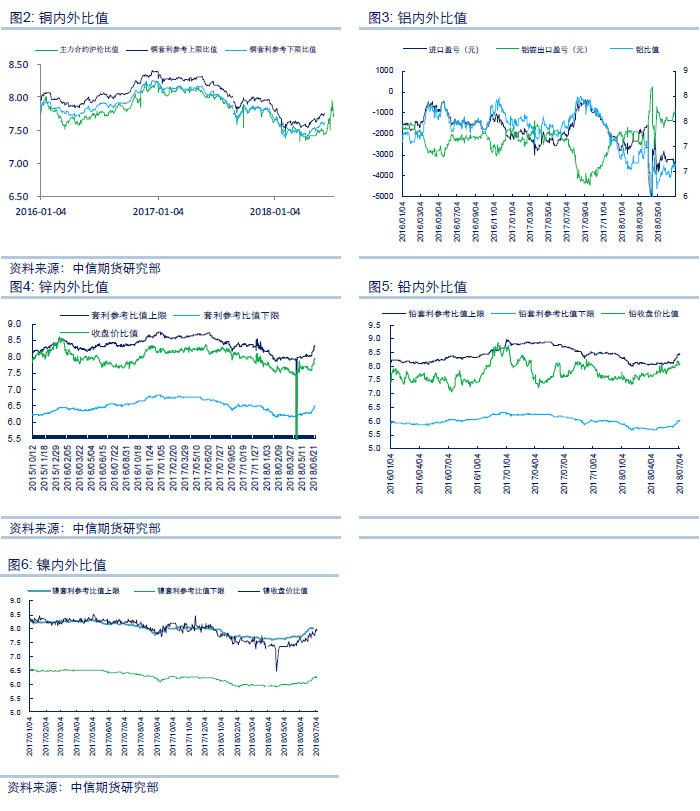

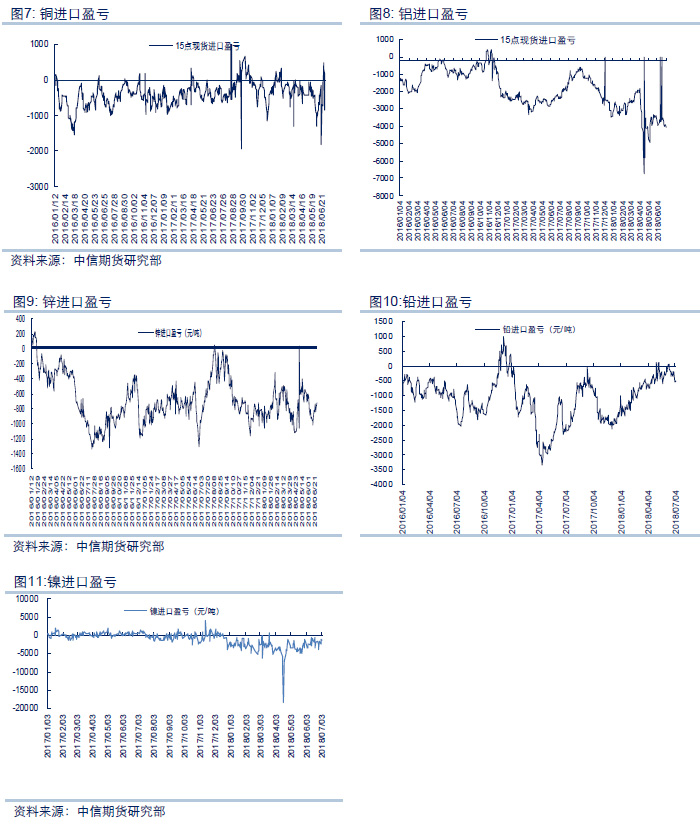

报告中跨市套利主要针对LME市场和国内市场,暂不考虑COMEX市场间的套利行为。比值是跨市套利的核心,但仅在一定时间和空间内具备相对的稳定性,进口盈亏对贸易商参考意义更大。

上周主要表现情况:铜、铅相继出现进口套利机会,建议择机介入。

本周重点关注:美元继续高歌猛进,可能会进一步造成人民币的贬值压力。美土两国关系,波及欧洲债务问题,如果继续恶化将对欧元产生不利影响。

上周主要表现情况:沪铅短期交投量迅速扩大,本轮价差与去年四季度的价差走势如出一辙,目前价差已由前期低谷逐步上扬,后期将继续向合理区间回归。

本周重点关注:整体有色金属由于夏季高温,下游加工厂产能收缩需求萎靡,目前期现套利无明显机会。

上周主要表现情况:期限结构上,上期所锌、铅保持back结构但开始有所收敛,外盘则是锌、锡维持back结构,其它品种仍然维持contango结构。

本周重点关注:短期之内沪铅沪锌由于现货相对紧缺,反向结构仍将继续保持,或将出现扩大机会。

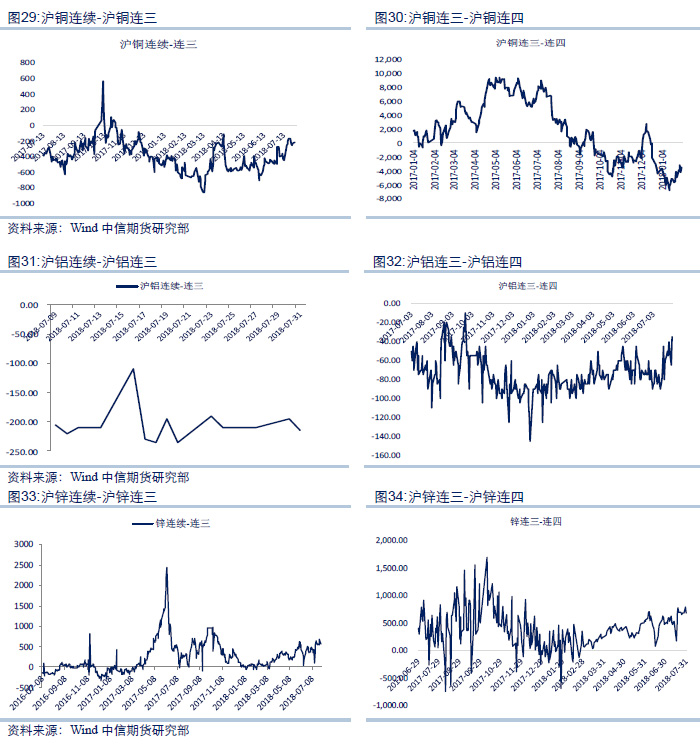

主要体现LME市场和SHFE市场铜、铝、锌、铅、镍和锡的主要合约的月间价差,对远期套期保值及套利头存的移仓具有一定的参考意义。

上周主要表现情况:月间价差(spread)表现较为明显的在铜的连3-连4价差有所收敛,这给跨期套利带来一定的机会,或者投资者可以根据各自的头寸,做移仓(carry)操作,以便提高移仓收益。

本周重点关注: LME的锌现货升水幅度已创年内新高,建议关注回归机会。

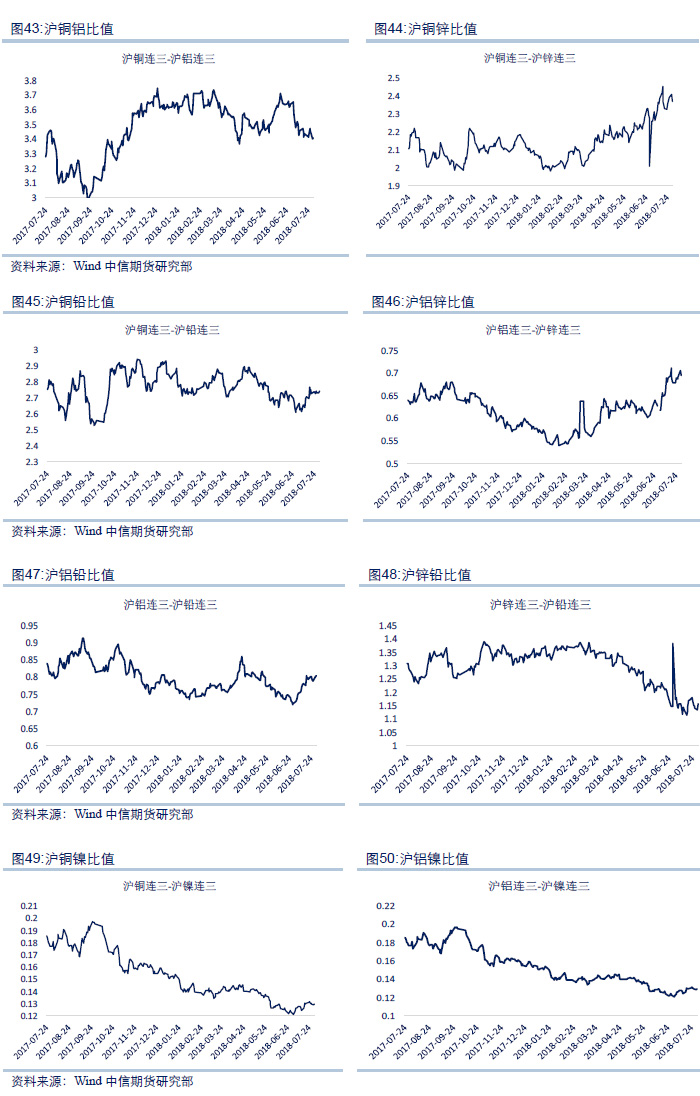

上周主要表现情况:我们尝试性从统计套利的思路来发现不同金属品种间的比价关系,从而对比2者的强弱,拉长投资周期来看,我们发现铜锌、铜铝、铅锌之间的传统套利关系还是能够维系的。当然,从比价关系的相关表现来看,用LME去做交易的比价比用上海价格显得跟清晰和有规律性。

目前铜锌比较目前仍然维持一个偏高的位置,耐心等待回落到安全区间2.2以内。而铝锌比值上周开始逐步回落,即将进入0.6内,注意可能会出现相关套利机会。

本周重点关注:锌前期受到需求扰动,资金错配打压意图明显。如果中美可以就关税达成协议,则锌的跨品种套利比价存在回归的机会。

作者:中信期货研究部

免责声明 : 除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2018版权所有并保留一切权利。

本网站部分文章素材来源于互联网,不涉及商业用途,版权归作者或出版社所有,如有不妥之处,请及时与我们联系,我们将在24小时内处理!