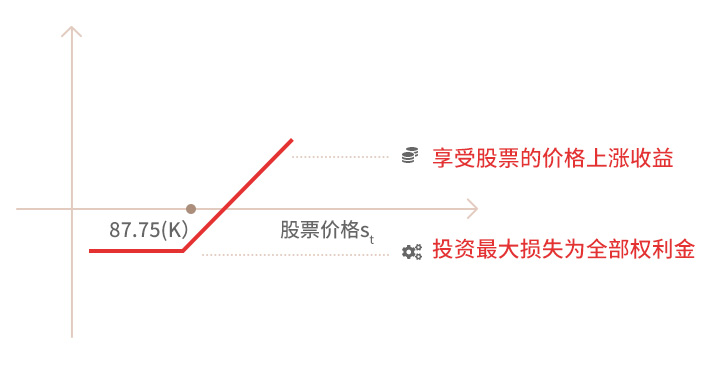

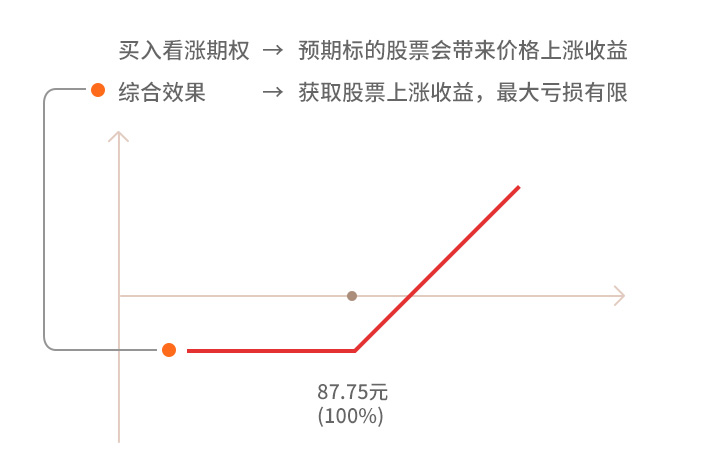

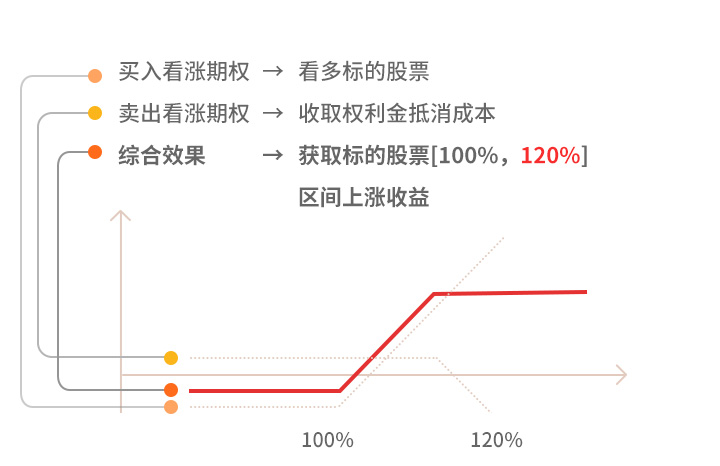

场外衍生品业务

-

商品场外期权

-

个股场外期权

-

商品互换

商品场外期权

根据企业在风险管理中的实际需求而采用的期权,其标的合约通常为商品期货合约。除了最常见的看涨、看跌期权外,客户还可以根据自身对行业的判断进行期权策略优化,进而达到更好地风险管理效果。

产品要素

标的合约

铁矿石I2001.DCE

标的现价S0

593元

标的规模

10000吨

期权类型

平值看跌期权

期限T

1个月 (2019/8/21-2019/9/20)

行权价格K

593元(100%)

期权费率

24.19万元(4.08%)

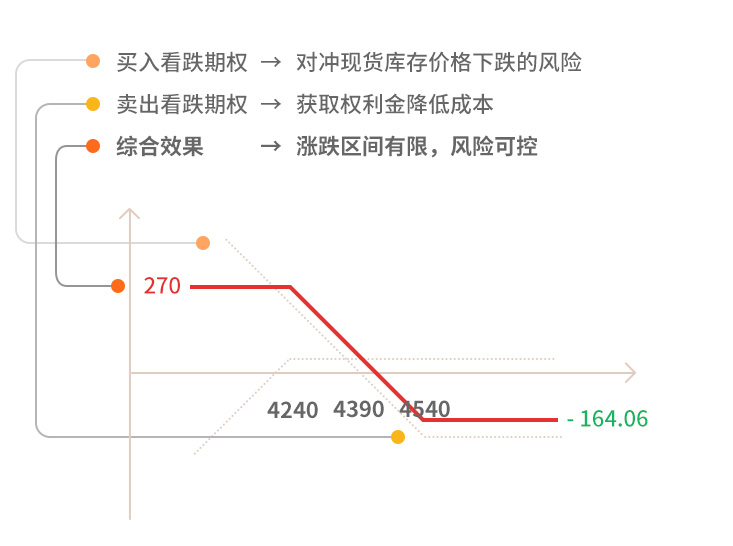

案例分析-熊市看跌价差

情景分析:某乙二醇产业客户有库存,需要对冲现货价格下跌风险,同时保留现货价格上涨带来收益的机会。

解决方案:通过中信中证资本买入熊市价差期权组合,该组合包括:

卖出执行价𝐾1=4240元/吨( ▼ 150)虚值看跌期权

买入执行价𝐾2=4540元/吨( ▲ 150)实值看跌期权

方案效果:

𝑆𝑡 ≤4240元/吨 期权端获益,客户最多获益270元/吨

4240元/吨<𝑆 𝑡 <4540元/吨 期权端获益,对现货端实现价格下跌保护

𝑆 𝑡 ≥4540元/吨 期权端无获益,现货端享受价格上涨收益

(注: 𝑆 𝑡为乙二醇期货合约期末收盘价格)

期权要素

标的合约

乙二醇EG1909.DCE

标的现价𝑆 0

4390元

标的规模

1000吨

期限 T

1个月(2019/5/22-2019/6/21)

期权1类型

行权价格𝐾1

卖出虚值看跌期权 4240元(▼ 150)

期权2类型

行权价格𝐾2

买入实值看跌期权 4540元(▲ 150)

期权费率

16.40万元(3.74%)

*数据仅供参考