一、日本央行7月会议主要内容介绍

在2024年7月30-31日举行的政策会议上,日本央行采取了两大措施。一是宣布加息15个基点,这也是本轮第二次加息;二是对资产购买操作进行调整,包括减少日本政府债券的购买,这也是日本央行历史上首次实施缩减购债操作(Taper)。

1、基准利率

自2024年3月宣布加息、结束负利率政策之后,在4月和6月举的政策会议上,日本央行连续2次维持基准利率不变。7月会议再次加息,将基准利率从【0%,0.1%】上调至0.25%,日本央行由此确认其渐进加息路径。

来源:日本央行BOJ、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2、政府债券购买

7月会议上,日本央行宣布减少政府债券的购买数量,预计每个季度减少4000亿日元。到2026年第1季度,每月购买量降至3万亿日元。7月份的购买量为5.7万亿日元。

来源:日本央行BOJ

此前,日本央行在2024年3月会议上宣布结束ETF和REIT两项资产的购买,继续购买政府债券、商业票据和公司债券,但逐步减少购买量。因此,日本央行的资产负债表规模仍然保持扩张,但扩张速度放缓,如下图所示。

来源:日本央行BOJ,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

截至2024年8月20日,日本央行资产负债表规模为762.5万亿日元,比2024年初749万亿日元扩张1.7%,但比3月20日(宣布加息次日)历史峰值771.1万亿日元缩减1.2%。

3、商业票据和公司债券购买

此前,日本央行购买商业票据和公司债券的余额分别设定为2万亿日元和3万亿日元。日本央行在2024年3月会议上宣布,减少商业票据和公司债券的购买,计划用1年左右的时间结束购买商业票据和公司债券。2023年以来,日本央行历次政策会议的主要内容整理如下。

来源:日本央行BOJ,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

从政策实施来看,日本央行7月会议不但宣布加息,还公布了缩减购债计划,朝着政策正常化方向又迈出重要一步。与美联储、欧洲央行、英国央行在2022年采取的政策行动相比,二者既有相似之处,也存在较大差别,主要体现在三个方面。一是日本央行推进政策正常化的时间起点落后于美联储;二是日本央行紧缩政策的实施节奏较慢,力度较小;三是日本通胀已经度过疫情冲击造成的供应链混乱阶段,供给冲击造成的额外通胀风险已经消除,日本央行无需激进加息,因此可以避免过度紧缩风险。

二、日本金融市场表现

与3月份结束负利率政策相比,日本央行7月加息的时机发生了重大变化。2024年3月,日本国内经济复苏叠加通胀温和上涨;海外的情况主要是市场担忧美国通胀反弹,大幅修正关于美联储降息的预期。在这种情况下,日本央行宣布2007年以来的首次加息,结束了自2016年开始实施的负利率和收益率曲线控制政策,市场未发生异常波动,日经指数表现强劲。

但是7月加息的时候,国内外环境发生了重要变化。日本国内主要担心日元继续大幅贬值,海外政策环境则明确转向宽松以防御潜在的衰退变为现实,其中加拿大央行、欧洲央行开始降息,美联储降息预期上升。在这种情况下,日本央行再次加息提振了日元,引发长期存在的日元套息交易清盘,进而引发日本股市抛售,日本股指出现历史上最大单日暴跌,并波及全球市场。不过,日本经济基本面持续改善,海外央行防御性降息也构成远期利好,市场在经历短暂的剧烈动荡后很快得到暴力修复。

1、日本政府债券市场

2024年3月加息以来,日本政府债券收益率整体保持上涨趋势,其中长端利率涨幅显著大于短端,收益率曲线陡峭化,长短利差走阔。

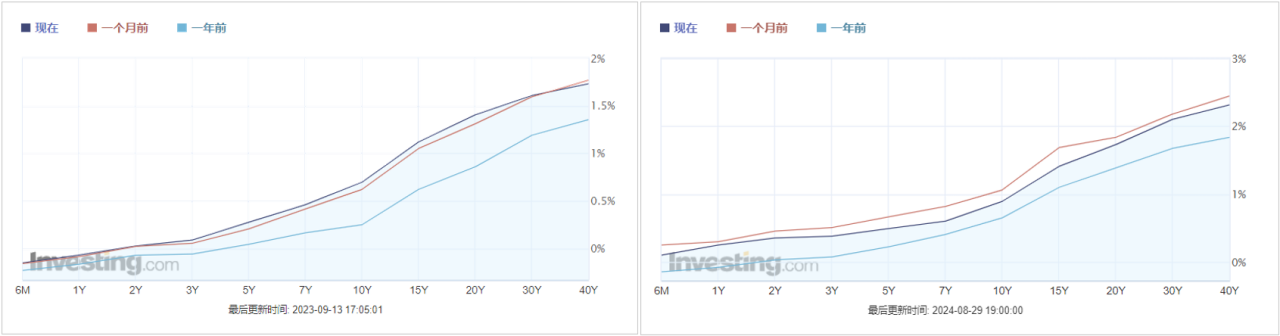

1)日债收益率

疫情冲击结束后,日本经济复苏,加上美联储退出、宽松转向紧缩等外部政策环境的影响,日本政府债券收益率普遍上涨,其中长端利率上涨最早、涨幅最大。其中30Y从2019下半年开始上涨,2Y、5Y和10Y从2022年初开始上涨,1M和3M从2024年初开始上涨。

来源:investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2024年3月日本央行宣布加息以来,各期限收益率继续保持上涨趋势。其中,10Y于5月23日突破1%,7月3日收盘1.1%,创下2011年7月13日以来最高;30Y于5月10日突破2%,7月4日收盘2.278%,创2010年4月1日以来最高。

2)收益率曲线

截至2024年7月31日,也就是日本央行7月会议结束当天,与2024年3月18日加息前夕相比,日本政府债券主要期限均有不同幅度上涨,且长端涨幅较大。其中,1M和3M分别上涨4.5个基点和8个基点,2Y和5Y分别上涨27.4个基点和29.5个基点,10Y和30Y分别上涨30.5个基点和36.4个基点。

来源:investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

从曲线形态上看,2023年以来,日本政府债券收益率曲线整体上变得更加陡峭(下图左边),这与日本经济温和复苏的表现是一致的。2024年3月日本央行加息以来,收益率曲线进一步陡峭化(下图右边)。

来源:investing.com

短期内,日本央行渐进加息的同时继续购买政府债券,流动性极度充裕,短期利率保持稳定,经济保持复苏态势,长端仍有上行空间,收益率曲线仍将进一步陡峭化,但幅度有限;从长期看,随着日本央行有序推进政策正常化进程,紧缩政策将对总需求和实体经济造成抑制,预计日本政府债券收益率曲线形态将逐步趋于平坦化。

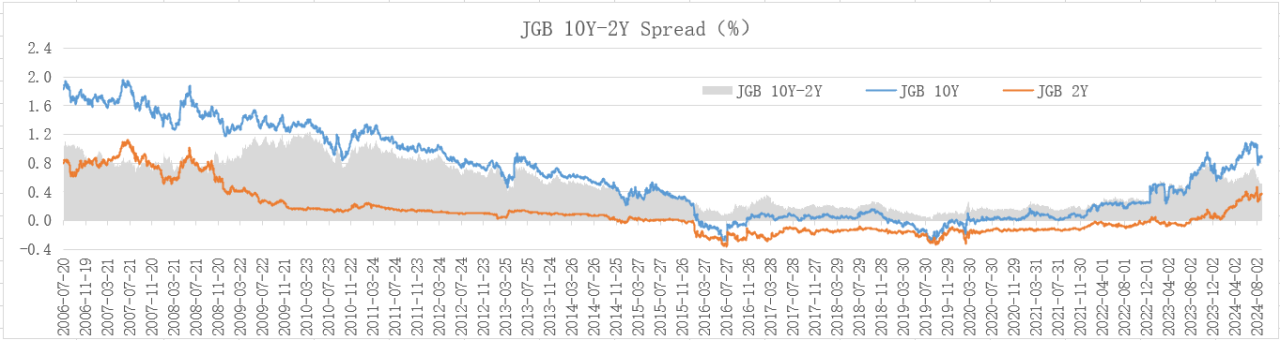

3)长短利差

2024年3月19日,日债10年-2年利差为55.7个基点,之后小幅走阔,7月11日达到75个基点,创2023年11月以来最大,表明市场看好日本经济长期前景。

来源:investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

不过,随着日本央行释放进一步加息信号,10Y-2Y利差收窄,长端上行较慢,但短端利率随着政策利率上行较快,预示着紧缩政策将逐步对经济增长产生抑制效应。本轮紧缩政策仍处于早期阶段,长短利差暂时收窄后,仍有望随着日本经济复苏而再次扩大,直到紧缩政策力度加大并对实体经济产生抑制作用。

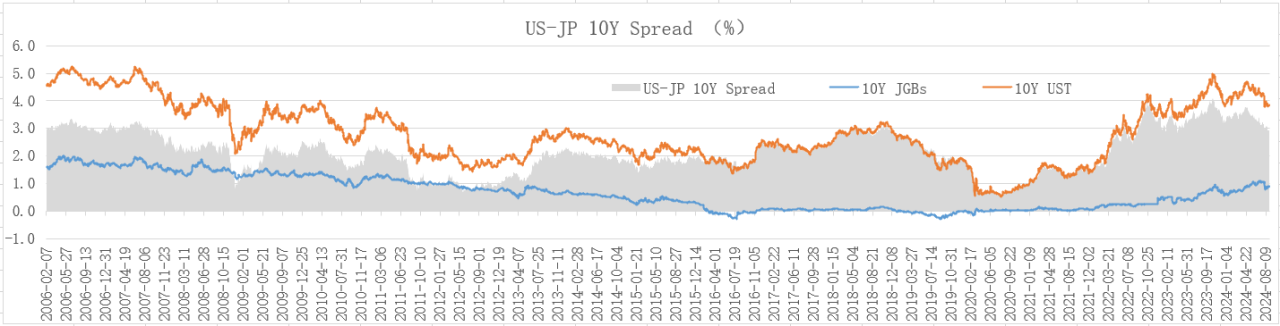

3)美日利差

日本央行2024年3月份加息以来,截至7月31日,10年期日本政府债券收益率上行32.9个基点;美国通胀压力缓解,美联储释放降息信号,10年期美债收益率下跌21个基点,10年期美日利差由356.8个基点收窄至302.9个基点,净收窄53.9个基点。2024年8月23日,10年期美日利差进一步收窄至291.5个基点,为2023年4月以来最小。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2、日元汇率

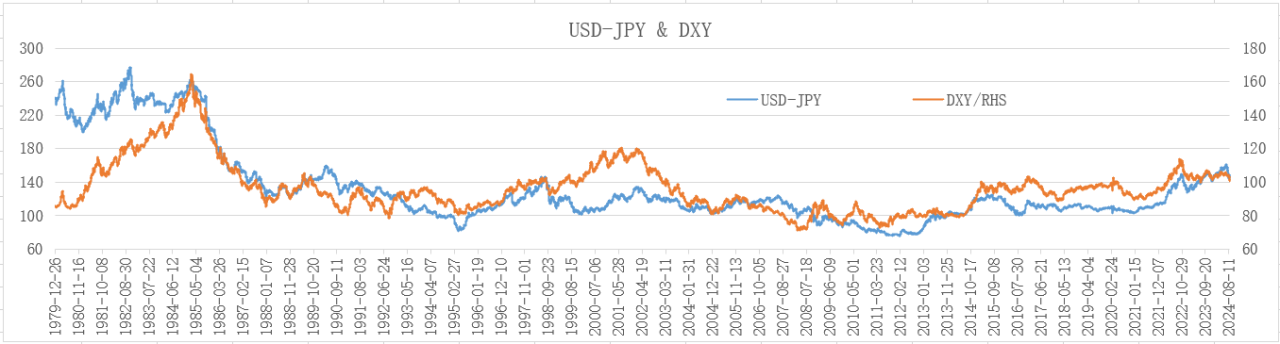

日本央行3月宣布加息、开启政策正常化进程以来,日元兑美元汇率在一段时间内不但未能升值,反而阶段性走弱。2024年3月19日收盘,美元兑日元汇率跌至150.73,比2023年末下跌6.51%;7月10日收盘报161.73,比3月19日进一步下跌6.8%。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

日本央行释放7月再次加息信号,叠加美联储降息前景趋于明朗,美日利差收窄,美元指数下跌,为日元反弹提供了双重驱动,日元兑美元汇率已经从低位反弹,8月23日收盘报144.86,比7月10日阶段低位强劲上涨11.65%。

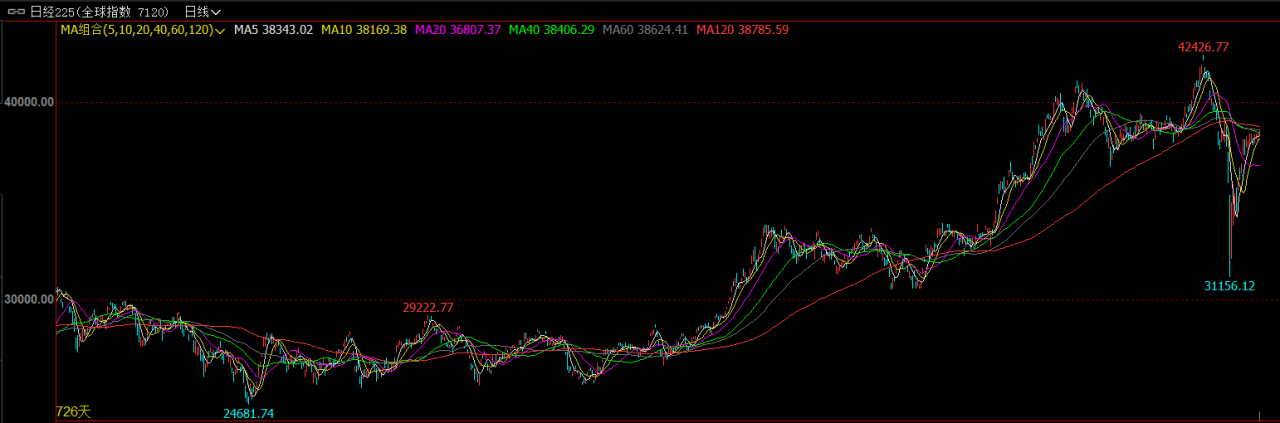

3、日经225指数

2022年3月9日以来,随着日经经济从疫情冲击下实现复苏,日经225指数从阶段低位24,681.74点强劲上涨,进入长达2年多的大牛市,2023年5月突破3万点大关,2024年2月突破1989年历史峰值成功刷新历史记录。2024年3月,日本央行开始加息,日经225指数仍保持强劲态势,经过短期调整后,7月11日盘中42,426.77点,再次刷新历史记录。

随着日本央行释放7月再次加息的信号,明确渐进加息路径,推进政策正常化进程,市场开始关注日元利率上涨带来的影响。日元是全球主要套息交易货币,因为在日元利率水平极低时,全球投资者会以极低的融资成本借入日元,买入日本股票等风险首次获得较好投资回报。但随着日元利率上涨,套息交易的吸引力下降,风险上升。当7月加息信号明朗,投资者开始抛售日本股票,套息交易大量清盘,日本股市暴跌。特别是日本央行7月31日再次加息落地以后,套息交易清盘节奏加快,日经225指数连续下挫。

来源:文华财经

8月5日收盘,日经225指数报31,458.42点,较前一交易日暴跌4,451.28点,跌幅达12.4%,创日经指数历史最大单日跌幅;当天盘中最低31,156.12点,较7月11日盘中最高42,426.77点累计损失26.6%。受日本市场暴跌冲击,全球主要股指均出现大幅下挫。

来源:WIND,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

8月7日,日本央行副行长内田真一发表讲话安抚市场情绪。内田表示,在市场不稳定时,日本央行不会加息。

日元套息交易清盘无疑给日本和全球市场造成了重大冲击。随着日本央行继续推进政策正常化进程,日元利率预计将上升至1%左右,套息交易清盘仍有可能继续并对市场造成新的打击,阵痛不可避免。但是海外主要央行降息,将刺激欧美经济恢复,有助于欧美避免衰退,这对日本经济复苏构成有利的外部环境,有利于日本股市迅速修复。截至8月30日上午收盘,日经225指数盘中最高38610.35点,较8月5日盘中最低点反弹23.9%。

三、展望与小结

根据7月会议发布的经济预测报告,日本央行认为2024-2025年日本通胀仍面临上行风险,2026年才趋于均衡。基于这一预测,日本央行本轮政策正常化过程将持续到2025年末或2026年初。

来源:日本央行,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

8月23日,日本央行行长植田和男发表立场偏中性的讲话,称如果日本经济按预期发展,将调整货币政策。如果不确定性上升,将不会改变宽松政策的立场。

2024年8月29日,日本内阁发布的八月份经济月报显示,日本政府15个月来首次上调经济展望。日本政府表示,经济正在适度复苏,但部分领域似乎仍然处于停滞状态。此外,日本政府自2023年5月以来首次上调消费预期,自2022年6月以来首次上调住房建设预期。整体看来,日本政府对经济复苏仍有较好预期和较大信心,预计日本央行将继续实施渐进加息,推进政策正常化。

基于以上基准情形,日本央行有望在年底以前宣布年内第3次加息,日元兑美元汇率将进一步反弹至130-140区间,加上欧美经济放缓,下一阶段日元资产对国际资金的吸引力将会增加,这与低利率环境下的日元套息交易完全不同。