一、美债收益率与美元指数的关系

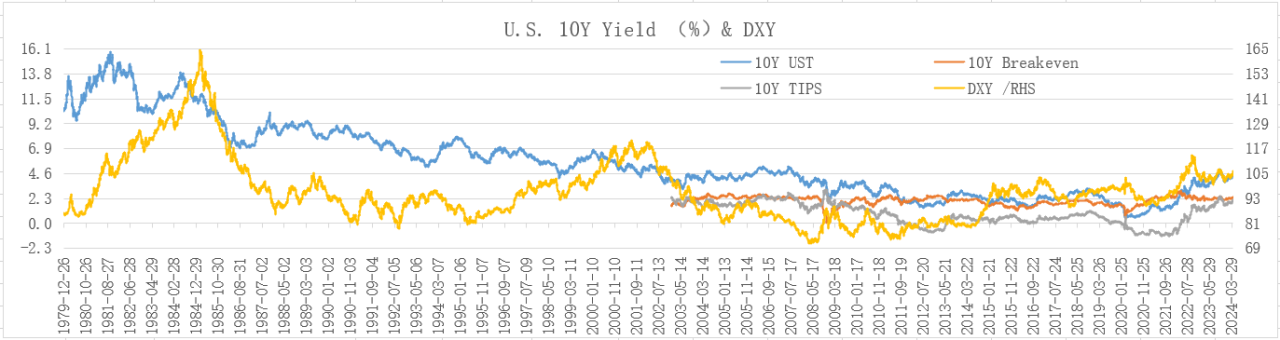

1、1979-2024历史行情回顾

1979-2024年期间,只能考察10年期美债名义收益率(10Y UST)与美元指数(DXY)之间的关系,10年期盈亏平衡通胀率、10年期通胀保护债券(TIPS)收益率尚未问世。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

根据1979-2024年间的历史数据得知,10年期美债名义收益率与美元指数之间存在较弱的正相关关系,相关系数为0.5062。美债名义收益率是重要的基准利率,收益率越高,美国资产对全球资金的吸引力越大,美元指数表现越强劲。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

这段历史可分为两部分。1979-2003年间,10年期美债名义收益率与美元指数之间的相关系数为0.3795,正相关关系有所减弱;2003-2024年间,相关系数为-0.1556,相关关系出现逆转。由此可见,2003年以后,美债收益率与美元指数之间的关系发生了重大变化,类似变化也发生在美债收益率与黄金、美元指数与商品指数之间,相关分析可参考《FICC与资产配置》系列文章第50篇《黄金定价逻辑与市场展望》和第43篇《美元指数与商品指数关系大逆转》。

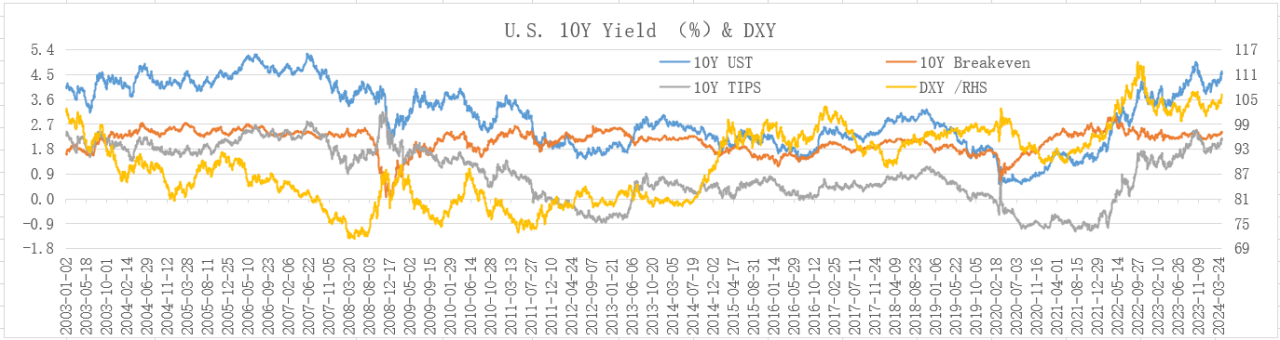

2、2003-2024变化

2003-2024年间,10年期美债名义收益率(10Y UST)、10年期盈亏平衡通胀率(10Y Breakeven)、10年期通胀保护债券(TIPS)收益率和美元指数(DXY)的变动趋势如下。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

根据2003-2024年间的历史数据计算发现,10年期美债名义收益率(10Y UST)、10年期盈亏平衡通胀率(10Y Breakeven)、10年期通胀保护债券(TIPS)收益率和美元指数(DXY)之间的相关系数分别为-0.1556、-0.1943和-0.0965,均呈极弱的负相关关系。这是不正常的现象。

如果将2003-2024这段时期分为两个部分,可以发现更多变化。2003年1月-2022年2月期间,10年期美债名义收益率(10Y UST)、10年期盈亏平衡通胀率(10Y Breakeven)、10年期通胀保护债券(TIPS)收益率和美元指数(DXY)之间的相关系数分别为-0.3443、-0.4138和-0.2214,均呈较弱的负相关关系,负相关程度比2003-2024年更显著。这表明,2022年以来发生了更不寻常的变化。

2022年2月-2024年4月期间的历史数据表明,10年期美债名义收益率(10Y UST)、10年期盈亏平衡通胀率(10Y Breakeven)、10年期通胀保护债券(TIPS)收益率和美元指数(DXY)之间的相关系数分别为0.3416、-0.1808和0.3293。其中,10年期盈亏平衡通胀率(10Y Breakeven)与DXY之间继续呈现较弱的负相关关系,但10年期美债名义收益率(10Y UST)、10年期通胀保护债券(TIPS)收益率与DXY之间均呈较弱的正相关关系,相关性发生了逆转。

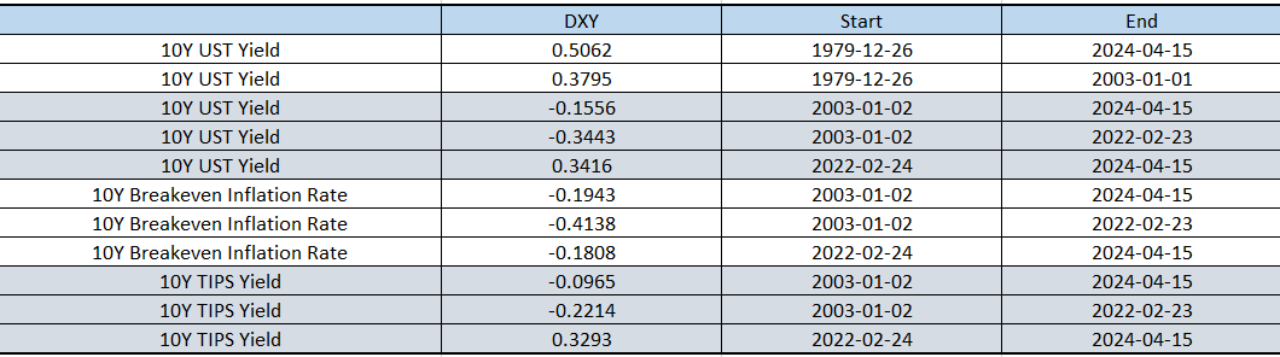

3、相关系数

不同时期,10年期美债名义收益率(10Y UST)、10年期盈亏平衡通胀率(10Y Breakeven)、10年期通胀保护债券(TIPS)收益率和美元指数(DXY)之间的相关系数如下。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

1)10Y Breakeven与DXY

10年期盈亏平衡通胀率(10Y Breakeven)与DXY之间呈较弱的负相关关系是合理的。10Y Breakeven代表通胀预期,当通胀预期上涨,其他条件不变时,货币有贬值的压力。因此10Y Breakeven与DXY之间的关系不是本文分析的重点。

2)10Y UST与DXY

无论是2003-2024年间,还是2003-2022年间,10年期美债名义收益率(10Y UST)和美元指数(DXY)之间都呈现出较弱的负相关关系,这是不正常的现象。直到2022年,这一情况才开始好转。2022年2月以来,10Y UST与DXY之间的相关系数变为0.3416,负相关关系逆转为较弱的正相关,开始回归正常。

3)10Y TIPS与DXY

无论是2003-2024年间,还是2003-2022年间,10年期通胀保护债券(TIPS)收益率和美元指数(DXY)之间都呈较弱的负相关关系,这更是不正常的现象。直到2022年,这一情况才开始好转。2022年2月以来,10Y TIPS与DXY之间的相关系数变为0.3293,负相关关系逆转为较弱的正相关,开始回归正常。

4、原因分析

在全球化深入发展过程中,全球主要经济体通胀水平和利率水平持续下行,利率的波动率降低,央行通过量化宽松等非常规政策刺激经济增长的同时造成资产价格泡沫膨胀。其中,美国于2007年爆发次贷危机、2008年爆发金融海啸、欧洲于2009年爆发欧债危机,美联储实施零利率和量化宽松,欧洲央行实施负利率和量化宽松,日本央行实施量化质化宽松、负利率和收益率曲线控制政策(QQE+NIRP+YCC),这些非常规政策长期难以退出,经济和通胀低迷,利率保持低位,资产价格在超级宽松政策刺激下不断泡沫化,10Y UST作为重要的基准利率,10Y TIPS作为实际利率指标,与美元指数之间的关系变得很不正常。

2020年COVID-19疫情爆发,各国出台新一轮大规模刺激计划,以稳定经济和金融系统。疫情冲击减弱之后,经济复苏带来新的积极变化。拜登上任后转向新发展主义,采取了一系列措施解决长期以来存在的经济和社会问题,包括:推动上调最低工资增加劳动者收入,通过财政向家庭提供救助、完善分配,同时推出基建计划、推进再工业化、扩大投资,推动经济增长,取得较好效果。

2021年美国经济强劲复苏,需求恢复叠加供给限制,造成通胀加快上涨。劳动力需求旺盛,同时由于疫情冲击、退休潮来临等原因,劳动力供给不足,劳动力市场极度紧张,工资快速上涨,支持消费需求改善,通胀压力不断加大,主要通胀指标创近40年最高,美联储被迫从2022年3月开始连续加息、6月开始缩表,美债收益率和美元指数强势上涨,其中10年期美债收益率在2023年10月最高突破5%,美元指数在2022年9月最高达到114.78。10Y UST与DXY、10Y TIPS与DXY之间的关系发生逆转,由长期负相关变成正相关。

另一方面,欧盟、日本等经济体表现整体弱于美国,利率低于美国,欧元、日元等货币表现较弱,这对美元指数的行情也产生一定影响,进而影响到DXY与10Y UST、10Y TIPS之间的关系,详见下文分析。

二、利差与美元指数

美元指数篮子包括欧元、日元、英镑、加元、瑞典克朗和瑞士法郎等六种货币,以下逐一介绍这六个经济体的利率、货币与美国利率、美元指数之间的相互关系及影响。

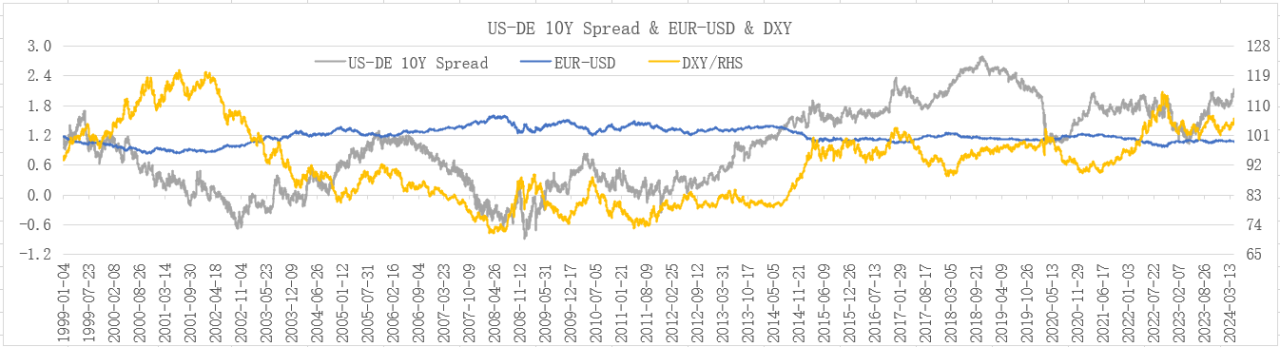

1、美德利差与美元指数

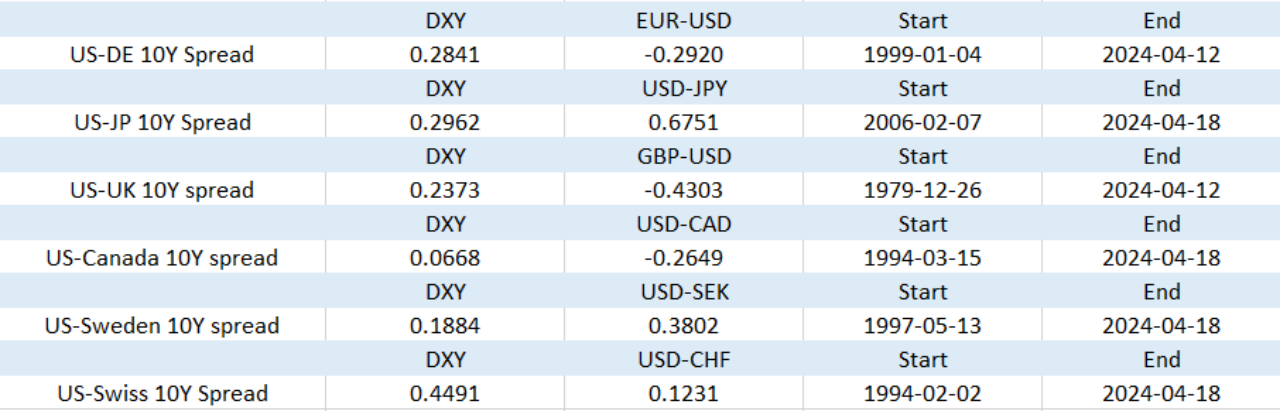

欧元区主要介绍德国。根据1999年1月4日-2024年4月12日的行情数据计算发现,美德10年利差与美元指数之间的相关系数为0.2841,呈较弱的正相关关系。当美德利差扩大,美元指数趋于上涨,这个逻辑比较容易理解。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

计算结果还表明,美德10年利差与欧元兑美元汇率之间的相关系数为-0.2920,呈较弱的负相关关系。当美德利差扩大,欧元有贬值趋势。

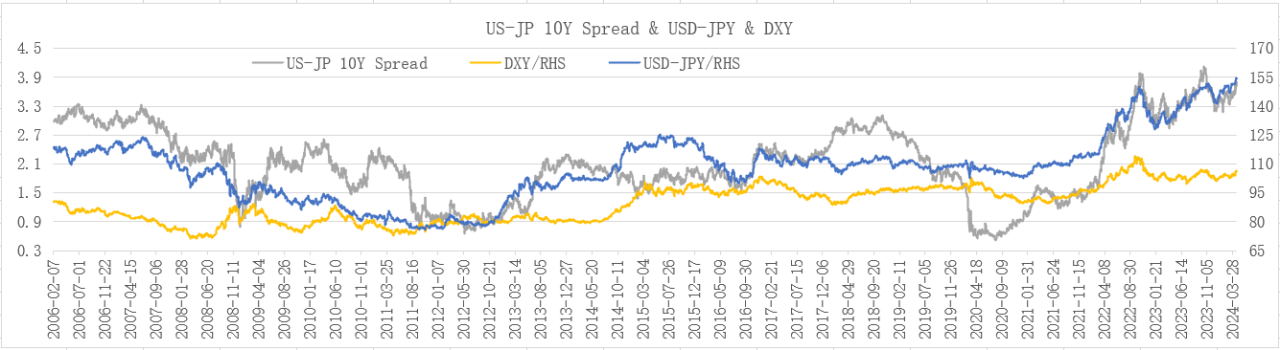

2、美日利差与美元指数

根据2006年2月27日-2024年4月18日的行情数据计算发现,美日10年利差与美元指数之间的相关系数为0.2962,呈较弱的正相关关系。当美日利差扩大,美元指数趋于上涨。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

计算结果还表明,美日10年利差与日元兑美元汇率之间的相关系数为-0.2920,呈较弱的负相关关系。当美日利差扩大,日元有贬值趋势。

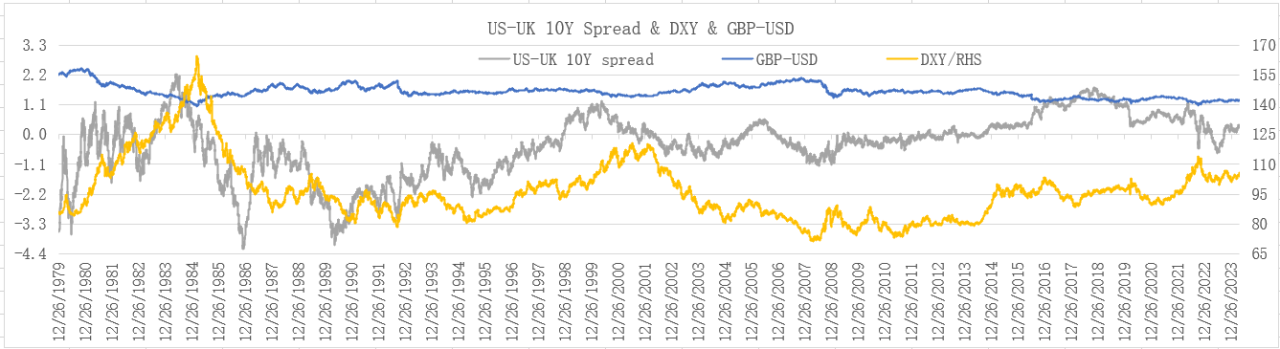

3、美英利差与美元指数

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

根据1979年12月26日-2024年4月12日的行情数据计算发现,美英10年利差与美元指数之间的相关系数为0.2373,呈较弱的正相关关系。当美英利差扩大,美元指数趋于上涨。计算结果还表明,美英10年利差与英镑兑美元汇率之间的相关系数为-0.4303,呈较弱的负相关关系。当美英利差扩大,英镑有贬值趋势。

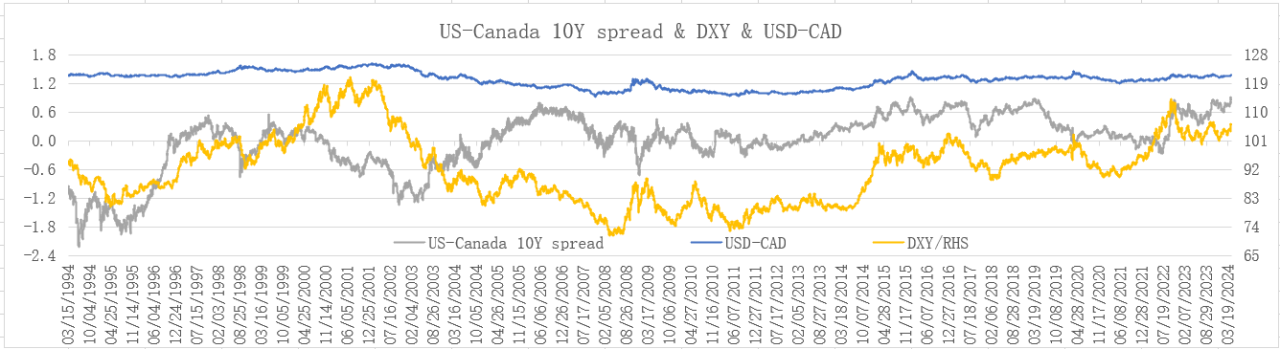

4、美加利差与美元指数

根据1994年3月15日-2024年4月18日的行情数据计算发现,美加10年利差与美元指数之间的相关系数为0.0668,呈极弱的正相关关系。当美加利差扩大,美元指数趋于上涨。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

计算结果还表明,美加10年利差与加元兑美元汇率之间的相关系数为-0.2649,呈较弱的负相关关系。当美加利差扩大,加元有升值趋势。这一结果和欧元、日元、英镑相反,需要特别注意。

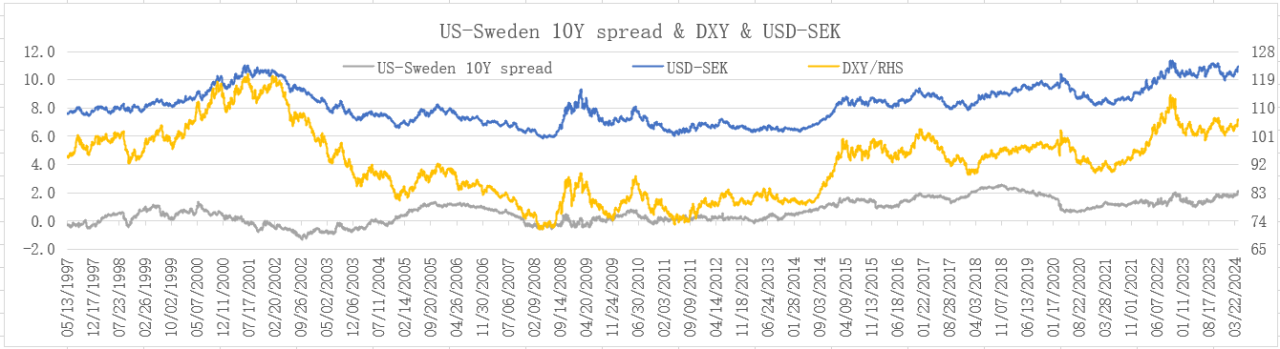

5、美瑞(典)利差与美元指数

根据1997年5月13日-2024年4月18日的行情数据计算发现,美瑞(典)10年利差与美元指数之间的相关系数为0.1884,呈较弱的正相关关系。当美瑞(典)利差扩大,美元指数趋于上涨。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

计算结果还表明,美瑞(典)10年利差与瑞典克朗兑美元汇率之间的相关系数为3802,呈较弱的正相关关系。当美瑞(典)利差扩大,瑞典克朗有贬值趋势。

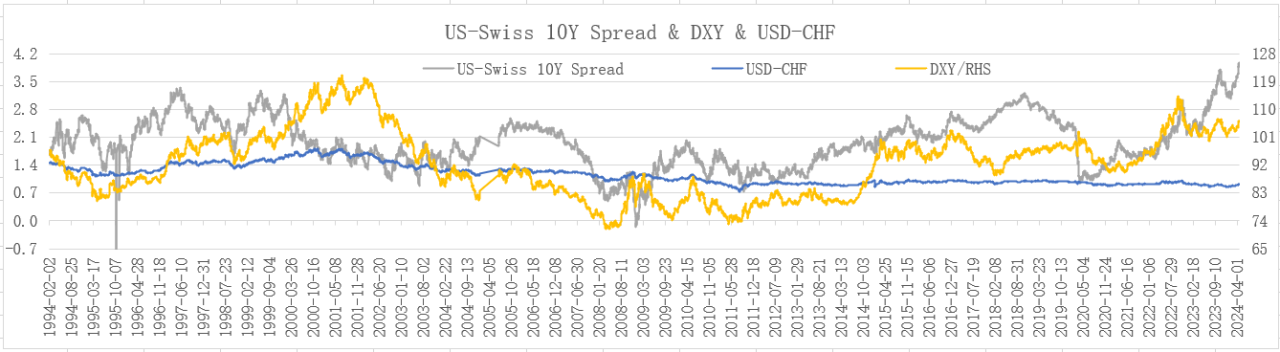

6、美瑞(士)利差与美元指数

根据1994年2月2日-2024年4月18日的行情数据计算发现,美瑞(士)10年利差与美元指数之间的相关系数为0.4491,呈较弱的正相关关系。当美瑞(士)利差扩大,美元指数趋于上涨。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

计算结果还表明,美瑞(士)10年利差与欧元兑美元汇率之间的相关系数为0.1231,呈较弱的正相关关系。当美瑞(士)利差扩大,瑞士法郎有贬值趋势。

三、小结

本文分析表明,2022年以来,10年期美债名义收益率、10年期通胀保护债券收益率与美元指数之间的相关关系发生逆转,从2003年以来的负相关关系变为正相关关系,这与最近几年全球经济、金融、供应格局、国际局势发生重大转变有关。

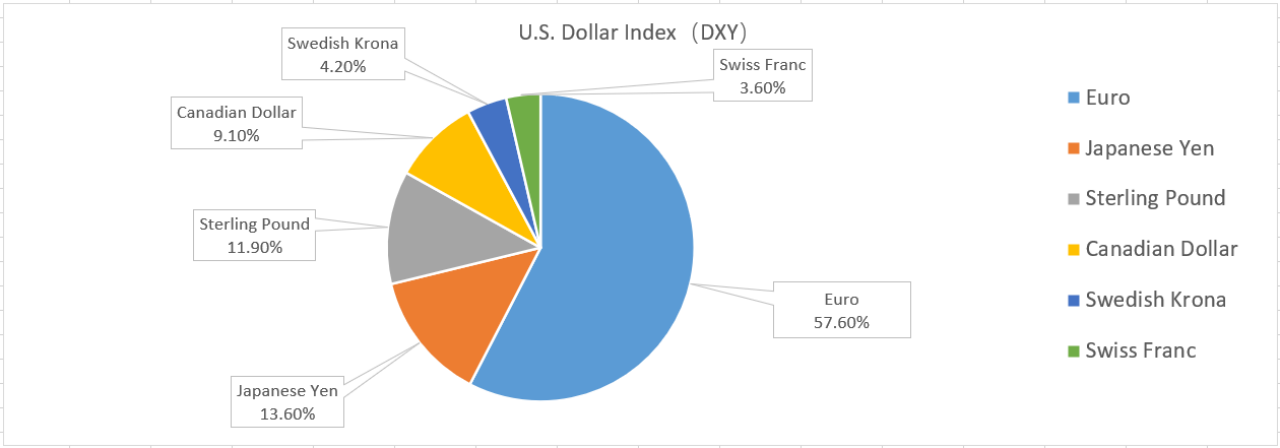

另外,影响美元指数的因素还包括美元指数篮子货币的表现。具体来说,美元指数篮子包括欧元(57.6%)、日元(13.6%)、英镑(11.9%)、加元(9.1%)、瑞典克朗(4.2%)和瑞士法郎(3.6%)。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

分析表明,美国与这六个经济体的政府债券利差(10年期)均与美元指数存在较弱的正相关关系。当10年期美债收益率与上述经济体10年期政府债券收益率利差扩大,美元指数上涨,欧元、日元、英镑、瑞典克朗和瑞士法郎下跌,只有加元例外。由于加元占美元指数篮子的权重较小,对美元指数的影响有限。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

美元指数受美国国内经济、金融条件和美元指数篮子货币对应的经济体经济、金融条件的双重影响,这种双重影响均与美债收益率有关。以10年期为代表,10年期美债名义收益率反映美国国内经济、通胀、利率等重要名义变量的变化,10年期美债收益率与欧元区、日本、英国、加拿大、瑞典、瑞士10年期政府债券收益率之间的利差反映美国与上述经济体的经济、通胀、利率等重要名义变量的相对差异,这两方面的情况构成影响美元指数的核心因子。当然,美元也具有避险属性,当国际局势动荡引发避险情绪升温,美元指数也有一定的上涨动能,本文不作介绍。