我们在《FICC与资产配置》系列文章第18篇《金银比价之历史回顾》回顾了金本位与金银复本位历史和金银比价变动趋势;《FICC与资产配置》系列文章第19篇《金银比价之影响因子》介绍了影响黄金和白银价格的主要因素以及影响金银比价的主要因素,研究了金银比价上升的长期趋势及原因。近年来,全球局势、经济和政策环境、金融市场运行都发生了深刻变化,贵金属市场也出现了新的情况,有必要进一步分析、总结。本文在既有研究的基础上,结合最新形势的变化,对金银比价的变动趋势、影响因素进行全面深入研究,并展望金银比价未来的变化方向,为投资者提供参考。

一、金银比价变动趋势回顾

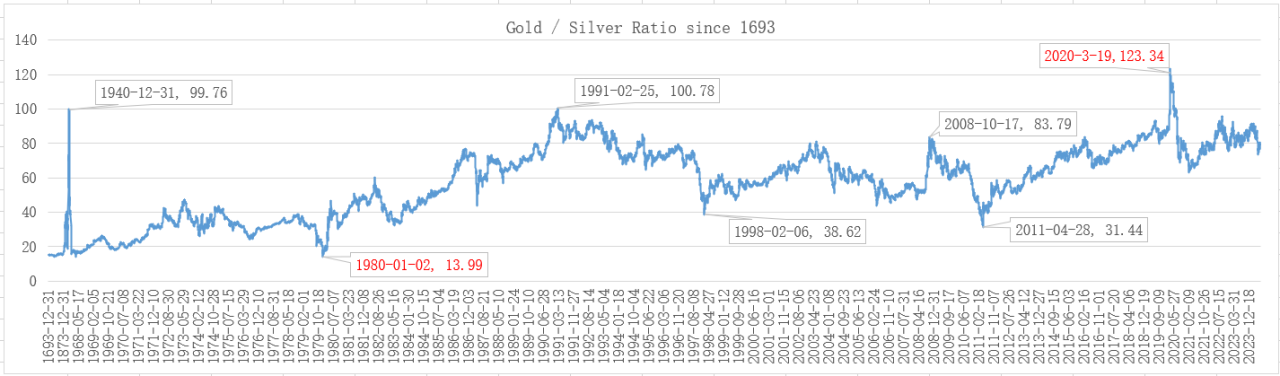

下图是1693年以来的金银比价变动趋势。结合黄金、白银价格趋势及其影响因素,可将金银比价的变动过程大致分为五个阶段。

来源:longtermtrend.com、WIND,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

1、1870年以前:金银复本位

1870年以前,金银比价较为稳定,大致保持在15左右波动。根据美国1792年《铸币法案》,黄金(金币)价格为19.35美元/盎司,白银(银币)价格为1.28美元/盎司,金银比价为15.15:1。根据1834年修订后的《铸币法案》,黄金(金币)价格为20.67美元/盎司,白银(银币)价格为1.27美元/盎司,金银比价为16.29:1。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

英国早在1717年实际上就已经实行金本位制,但1819年才正式确认。

2、1870-1914年:国际金本位(古典金本位)

主要经济体在此期间都采用了金本位制,称为国际金本位制,也称为古典金本位制,黄金价格维持20.67美元/盎司不变,金银比价随着白银价格变动而变动。最初的1870-1873年间,金银比价仍维持在15:1左右。1873年美国国会通过《铸币法案》,规定黄金为唯一法定货币,废除白银货币地位,白银贬值,金银比价上升。1888-1889年间,白银价格跌至0.94美元/盎司,金银比价升至21.99:1。

1870s年代末期,美国发现大量白银矿,比如1879年发现的科罗拉多州莱德维尔银矿(Leadville),美国及全球白银产量和供应大量增加,白银价格下跌,金银比价上升。至1894年,黄金价格维持20.67美元/盎司,但白银价格下跌至0.63美元/盎司,金银比价升至约32.8:1。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

19世纪末,南非、美国等地发现金矿,同时黄金提炼方法也获得改进,导致1890-1914年间全球黄金储备翻了一番还多,但金价维持20.67美元/盎司不变,随着白银价格持续下跌,金银比价进一步上升。1899年,白银价格为0.6美元/盎司,金银比价升至34.45:1。1910年,中国开始使用标准化银币(银圆)。1914年第一次世界大战爆发,白银价格跌至0.55美元/盎司,金银比价升至37.58:1。

3、1914-1944年:战争

第一次世界大战期间,为了给战争融资,各国先后退出金本位制,金银比价回落。1918年白银价格涨至0.98美元/盎司,金银比价降至21.09:1;1919年白银价格为1.13美元/盎司,金银比价进一步降至18.29:1。

第一次世界大战结束后,随着经济恢复,各国先后恢复或部分恢复金本位制。截止1933年底,黄金价格仍维持在20.67美元/盎司,白银贬值,金银比价不断上升。1932年,白银价格跌至0.28美元/盎司,金银比价升至当时的历史高位73.82。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

由于英镑在1931年9月与黄金脱钩,美国在1933年4月通过《托马斯修正案》取消金本位制,1934年1月美国国会通过《黄金储备法案》将黄金价格提高为35美元/盎司,1934年6月美国国会通过《白银购买法案》,引发白银投机潮,白银价格上涨,因此1933-1935年间金银比价经历了从上升到回落的过程。1935年11月,中国政府宣布放弃银本位制,白银下跌至1940-1941年间的0.35美元/盎司,金银比价上升至历史新高100:1。1942-1943年间,金银比价有所回落。

4、1944-1973年:布雷顿森林体系

1944年,第二次世界大战接近尾声,这一年的7月1日-22日,来自全球44个国家的代表在美国新罕布什尔州布雷顿森林召开会议,讨论战后全球货币体系问题。经过讨论,代表们同意成立国际货币基金组织(IMF)和国际复兴开发银行(IBRD),后者与国际开发协会(IDA)共同构成世界银行。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

1945 年 7 月,美国国会通过《布雷顿森林协定法案》,同意加入国际货币基金组织和国际复兴开发银行。这两个组织于 1945 年 12 月 27 日正式成立。布雷顿森林体系建立的固定汇率制度运行近30年,黄金价格大部分时间维持在35美元/盎司左右,直到 1971 年 8 月美国总统尼克松终止美元与黄金的兑换,布雷顿森林体系瓦解。1973 年,各国陆续实施浮动汇率制,布雷顿森林体系正式终结,金本位制被法币系统取代,美元成为全球主要储备货币。

布雷顿森林体系下,黄金价格基本稳定在35美元/盎司左右;白银受益于战后经济复苏、工业化进程,价格出现较大幅度上涨,金银比价持续下降,从1944年的81.11:1,降至1954年的41.76:1,1964年的27.12:1,1968-1971年维持20:1上下波动,其中1968年1-9月降至20以下,接近1870年以前的水平。

1971年8月15日,尼克松政府宣布终止美元与黄金的兑换,布雷顿森林体系下被低估的黄金开始上涨,金银比价随之上升,1973年6月8日为47.4:1。

5、1973年至今:法币时代

1973年,布雷顿森林体系正式终结后,黄金价格上涨。同一年,第一次石油危机爆发,欧美各国通胀加快上涨。同一年,亨特兄弟开始进行白银投机,导致白银上涨,且上涨速度超过黄金,金银比价有所回落,1975年9月23日为29.25:1。

1976 年 1 月,国际货币基金组织成员国代表在牙买加首都金斯敦召开会议,牙买加货币体系问世,各国可以选择自由浮动、区间浮动或固定汇率制。IMF推出特别提款权(SDR),成员国按IMF总资本比例获得相应额度的SDR。和美元一样,SDR属于全球储备资产。其他储备资产还包括英镑、日元、瑞士法郎、德国马克、法国法郎等货币,黄金继续充当储备资产。

1)美联储加息与“广场协议”

美联储于1976年开始加息打击通胀,美元上涨,但布雷顿森林体系下被低估的黄金继续上涨,但白银因为大规模投机炒作导致价格继续上涨且上涨速度快于黄金,金银比价稳中有降。1980年1月18日,黄金价格为825.5美元/盎司,白银价格则上涨至创记录的49.45美元/盎司,金银比价为16.69:1,而此前不久,即1980年1月2日,金银比价一度降至历史最低记录的13.99:1。

1976-1980年间,美联储强势加息打压通胀,造成美元升值过快。1980年3月,美联储将联邦基金利率上调至创记录的20%高位,美元指数强势上涨,1985年2月25日盘中创历史最高164.72。1985年1月,詹姆斯·贝克(James Baker)出任美国财政部长后,有意使美元贬值,以平衡巨额贸易赤字。1985年9月22日,美国、日本、联邦德国、法国、英国等五国财政部长和央行行长在纽约广场饭店举行会议,同意联合干预外汇市场,使美元相对日元和德国马克贬值,减少美国对日本和德国贸易逆差,史称“广场协议”。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

“广场协议”达成后,美元兑日元、德国马克贬值。美元兑日元汇率从1985年9月20日1美元兑换240.1日元贬值至1995年4月19日81.1日元。美元兑德国马克汇率从1985年9月1美元兑换2.8381马克贬值至1995年4月1.3812马克。

来源:美联储FED、对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2)全球化深入发展

1990年代以来,地区经济一体化、全球经济一体化深入发展。1999年欧元问世,不久后德国马克、法国法郎等退出流通。1991-2005年间,黄金和白银价格较为稳定。1996-2000年间克林顿政府削减财政赤字,美元上涨,黄金价格承压,金银比价于1991年2月25日100.78:1降至1998年2月6日38.62:1,之后回升至2003年6月6日81.09:1。

3)次贷危机、金融危机和欧债危机

2007年美国爆发次贷危机,2008年全球爆发金融危机,2009年欧洲爆发债务危机,全球多数经济体陷入衰退,金融市场陷入动荡,在各国央行救市之前,市场流动性紧张,实际利率上涨。2008年9月15日雷曼兄弟倒闭,当天美国10年期TIPS收益率为1.7%。2008年10月31日,10Y TIPS收益率上涨至3.14%,黄金和白银下跌,其中黄金从2008年3月17日1023.5美元/盎司跌至2008年10月17日801美元/盎司,同期白银从20.92美元/盎司跌至9.56美元/盎司。由于经济衰退、工业需求下降,白银价格跌幅大于黄金,金银比价于2008年10月17日升至83.79。

为了刺激经济,各国央行纷纷救市。美联储于2008年12月将联邦基金利率降至0-0.25%历史低位,并推出量化宽松政策,黄金和白银上涨,2011年4月28日黄金涨至1531美元/盎司,白银涨至48.7美元/盎司,金银比价大幅回落至31.44。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

4)疫情冲击、局势动荡

2020年COVID-19疫情爆发,全球经济迅速陷入衰退,金融市场出现短期动荡,流动性一度极为紧张。2020年3月19日,黄金价格跌至1480.7美元,白银跌至12.01美元,金银比价升至历史新高123.34:1。之后,各国全力救市,市场快速恢复稳定。流动性极度充裕,利率维持低位,黄金和白银上涨。由于经济企稳,白银涨幅大于黄金,金银比价回落至70-90区间。2020年8月7日,黄金创下历史新高2061.5美元/盎司,金银价格仅涨至28.33美元/盎司,当天金银比价降至72.77:1。

随着经济逐步复苏,美联储开始讨论退出量化宽松、缩减购债计划,黄金和白银下跌。2021年7月28日,黄金价格为1799.3美元,白银价格为24.8美元/盎司,当天金银比价为72.57。2021年11月3日,美联储宣布第二轮缩减购债计划(taper2)、明确退出宽松政策立场,黄金和白银价格分别下跌至1763.45美元和23.58美元,金银比价为74.79。

2024年2月24日,俄罗斯入侵乌克兰,引发避险情绪,黄金和白银分别大涨至1936.3美元和25.32美元,金银比价76.49;202年3月16日,美联储开始加息,并从6月1日开始85.37;缩表,黄金、白银下跌,金银比价分别为76.7和85.37;2024年10月7日,哈马斯武装袭击以色列,黄金、白银上涨;2024年5月19日,伊朗总统莱西坠机身亡,次日黄金和白银大涨,其中黄金再创历史新高,白银上涨至2012年末以来新高,金银比价76.12。2024年6月27日,最新金银比价为80.48。

二、影响金银比价的主要因素

影响金银比价的因素和影响黄金、白银价格的因素有根本区别。黄金被视为避险工具,也用于对冲通胀,实际应用以珠宝首饰为主,而白银在工业领域有较广泛的应用,因此黄金和白银对经济周期的敏感度存在较大区别,且白银价格更容易被操纵,这些因素都对金银比价的变动有重要影响。

来源:longtermtrend.com、WIND,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

1、美元指数

布雷顿森林体系崩溃之前,美元与黄金挂钩,黄金价格基本稳定,金银比价的变动取决于白银价格变化。当白银上涨,金银比价降低。反之,当白银下跌,金银比价上升。本文重点分析布雷顿森林体系崩溃以后的情况。计算结果显示,1971年1月-2024年6月,美元指数与金银比价之间相关系数为-0.2389,呈弱的负相关关系,如下图所示。

来源:longtermtrends.net、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

布雷顿森林体系崩溃以后,被低估的黄金价格上涨,但1973-1980年间同时出现大规模白银投机,导致白银价格上涨超过黄金,金银比价下跌。1980年初,白银泡沫破灭,金银比价上升,同时美联储大幅加息以打压因石油危机引发的严重通胀,美元指数上涨至1985年2月25日164.72历史最高,美元指数与金银比价短期内存在同向变动。高利率、强美元使贵金属价格承压,金银价格回落并长期维持低位,其中白银价格从泡沫高位下跌幅度大于黄金,金银比价上升。

里根和老布什任内,美国政府赤字大幅增长,美元指数从高位回落,与金银比价呈反向变动关系。克林顿第二任期削减赤字,美元上涨至2001年7月6日盘中最高121.02,黄金与金银比价同步下行,维持反向变动关系。

9∙11恐怖袭击事件发生后,美国政府债务再度大幅增长,美元指数下跌。2007年美国爆发次贷危机,2008年华尔街爆发金融海啸并引发经济危机,美联储和美国财政部联手救市,美元维持弱势。2014年美联储退出量化宽松,2015年开启加息周期,美元指数上涨。金银比价震荡,与美元指数之间的负相关关系不断弱化,甚至有趋同的迹象。

受COVID-19疫情冲击,金融市场一度陷入动荡,2020年3月19日,美元上涨至102.99高位,金银比价上升至123.34历史最高。疫情冲击后,美国经济复苏,通胀加速,美联储从2022年3月开始加息、6月开始缩表,美元指数表现强势,黄金承压,但白银受益于工业需求,金银比价回落;2022年2月至今,国际及地区局势持续动荡,黄金大涨并多次刷新历史记录,白银价格维持在金融危机结束之后的高位,金银比价运行在70-90区间。

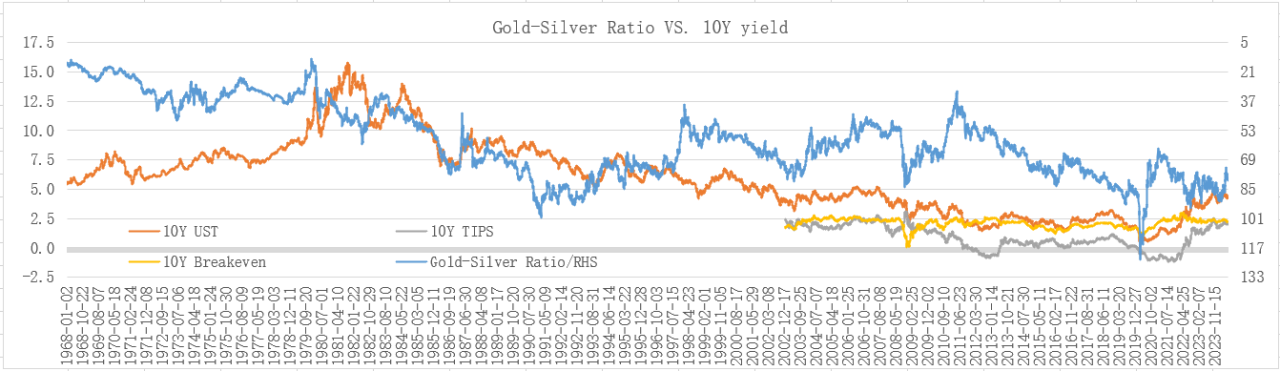

2、美债收益率 VS.金银比价

计算结果显示,金银比价与10年期美债名义收益率(10Y UST)、10年期通胀保护债券(10Y TIPS)收益率、10年期盈亏平衡通胀率(10Y Breakeven)之间的相关系数分别为-0.4284、-0.1877和-0.4508,均呈较弱的负相关关系,如下图所示。

来源:美联储FED、longtermtrends.net、对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

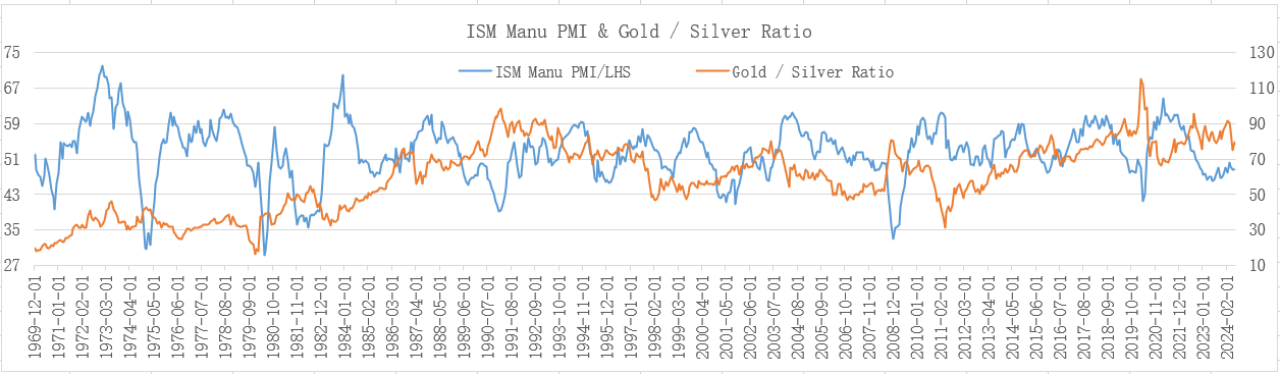

3、制造业PMI

《FICC与资产配置》第56篇《白银价格分析与展望》分析表明,白银与美国制造业PMI之间呈一定的正相关关系,证实了白银的工业属性。对美国制造业PMI与金银比价进行分析,可发现二者之间呈较弱的负相关关系,逻辑上显然是成立的。

来源:longtermtrends.net、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

4、相关关系

以下是金银比价与美元指数(DXY)、10年期美债名义收益率(10Y UST)、美国10年期通胀保护债券(10Y TIPS)收益率、美国10年期盈亏平衡通胀率(10Y Breakeven)、美国ISM制造业PMI之间的相关系数。数据表明,金银比价与上述指标之间均呈现一定的负相关关系。

来源:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

其中,金银比价与10年期盈亏平衡通胀率之间的负相关关系最显著,相关系数为-0.4508;其次是10年期美债名义收益率,相关系数为-0.4248。金银比价与美元指数、10年期通胀保护债券收益率、美国ISM制造业PMI之间的负相关关系较弱,相关系数分别为-0.2389、-0.1877和-0.1222。

三、为何金银比价长期趋于上升

回顾金银比价变动历史,300多年以来,金银比价总体上呈上升趋势,从1870年前的15:1左右,升至一战期间最高40.53:1,二战期间进一步升至最高99.76:1,1991年2月25日达到100.78,2020年3月19日再创新高达到123.34:1。

来源:longtermtrend.com、WIND,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

为何金银比价长期趋势不断上升?主要原因在于,银本位、金银复本位和金本位退出历史舞台后,白银、黄金相继失去货币地位,但黄金保留了储备资产地位,黄金的金融属性超过白银。虽然工业需求也对白银价值产生了部分正向影响,但主要体现为周期转变过程中增加金银比价的波动,并非金银比价长期走高的推动因素。

1、金银复本位

1870年以前,金银比价较为稳定,大致保持在15左右波动。英国在1717年实行金本位制,1819年正式确认。美国实际上实行的是金银复本位制。美国1792年通过《铸币法案》,确定黄金(金币)价格为19.35美元/盎司,白银(银币)价格为1.28美元/盎司,金银比价为15.15:1。根据1834年修订后的《铸币法案》,黄金(金币)价格为20.67美元/盎司,白银(银币)价格为1.27美元/盎司,金银比价为16.29:1。

2、国际金本位制(古典金本位)

国际金本位制(古典金本位)于1870年左右确立,直到第一次世界大战。1873年美国国会通过《铸币法案》,规定黄金为唯一法定货币,废除白银货币地位。1870s年代末期,美国发现大量白银矿,如1879年发现的科罗拉多州莱德维尔银矿(Leadville),美国及全球白银产量和供应大量增加,白银价格下跌。19世纪末,南非、美国等地发现金矿,同时黄金提炼方法也获得改进,导致1890-1914年间全球黄金储备翻了一番还多,但金价维持20.67美元/盎司不变,随着白银价格持续下跌,金银比价不断上升。1899年,白银价格为0.6美元/盎司,金银比价升至34.45:1。1914年第一次世界大战爆发,白银价格跌至0.55美元/盎司,金银比价升至37.58:1。

3、两次大战期间的变化

第一次世界大战期间,为了给战争融资,各国先后退出金本位制,金银比价回落。1918年白银价格涨至0.98美元/盎司,金银比价降至21.09:1;1919年白银价格为1.13美元/盎司,金银比价进一步降至18.29:1。

第一次世界大战结束后,随着经济恢复,各国恢复或部分恢复了金本位制,但时间不长。英镑在1931年9月与黄金脱钩,美国于1933年4月通过《托马斯修正案》取消金本位制,1934年1月通过《黄金储备法案》将黄金价格提高为35美元/盎司,1934年6月通过《白银购买法案》,白银价格上涨。1935年11月,中国宣布放弃银本位制,白银价格下跌至1940-1941年间的0.35美元/盎司,金银比价上升至最高100.78:1。

4、国际金汇兑本位制

1944-1971年间,布雷顿森林体系下,美元与黄金挂钩,本质上属于国际金汇兑本位制。美元和黄金价格挂钩,美国政府承诺以35美元/盎司的官价无条件向各国兑换黄金;各国货币根据其含金量确定同美元之间的汇价,实行可调节的钉住汇率制;各国货币含金量的变动超过10%,须得到国际货币基金组织(IMF)的批准,当汇率变动超过1%时,各国政府有义务干预外汇市场,维持其货币同美元之间的固定汇率;IMF向国际收支逆差国提供短期贷款支持以避免其汇率大幅度变动。

由于战后经济复苏过程中白银价格上涨,金银比价回落。这一期间,美国总统肯尼迪于1963年6月4日签署法案,废除《白银购买法案》。1971年8月15日,尼克松政府宣布终止美元与黄金的兑换,布雷顿森林体系下被低估的黄金开始上涨,金银比价随之上升,1973年6月8日为47.4:1。1973 年,欧美各国陆续实施浮动汇率制,布雷顿森林体系正式终结,金本位制最后的残余被法币系统取代,美元成为全球主要储备货币。

5、法币时代

金本位制彻底退出历史舞台、进入法币时代以来,全球经济金融继续发生深刻变化。以下关键事件对贵金属市场、金银比价产生了重要影响。

1)石油危机、白银投机与牙买加协定

金本位退出历史舞台后,被低估的黄金上涨,但涨幅不及投机导致的白银上涨。1973-1980年间,亨特兄弟进行大规模白银投机,白银上涨至1980年1月17日48.7美元/盎司历史高位,金银比价大幅降低,1980年1月2日创历史最低13.99:1。交易所被迫提高保证金比例打击投机,不久白银泡沫破灭,白银暴跌至1982年6月21日4.99美元/盎司,金银比价升至60.6。1976年开始,美联储大幅加息打击石油危机导致的严重通胀,压制黄金价格,但黄金跌幅小于白银。

1976年1月,国际货币基金组织(IMF)在牙买加首都金斯敦举行会议,决定废除黄金官价,用特别提款权(SDR)逐步取代黄金作为国际货币制度的主要储备资产,黄金非货币化。但黄金仍是各国央行的储备资产之一。

2)1990-1991年美国经济衰退

美联储实际上从1988年末就开始降息以稳定经济,降息周期持续到1992年8月,期间爆发海湾战争。1991年1月14日,黄金涨至400.1美元/盎司,2月25日金银比价升至历史高位100.78:1。

3)冷战结束与东南亚金融危机

冷战结束后,全球局势总体缓和,为经济发展提供有利条件,东南亚成为发展较快的地区,但未处理好银行与金融开放、外债压力等问题,金融系统的脆弱导致1997年金融危机爆发。期间美联储于1997年3月加息25个基点,黄金下跌,1998年1月12日跌至278.3美元/盎司,2月6日金银比价低至38.62:1。

4)全球化加快发展

冷战结束为全球化深入发展准备了条件,2001年中国加入WTO是全球化加快发展的重要标志。欧元从1999年开始流通,成为全球仅次于美元的重要储备货币。主要经济体增长较快,金银比价波动较小。

5)次贷危机、金融危机和欧债危机

2007年美国爆发次贷危机、2008年美国爆发金融海啸并引发全球经济危机、2009年爆发欧债危机,全球化过程中产生并积累的问题开始暴露。美联储从2007年9月开始连续降息,但金融市场流动性紧张状况未得到缓解,黄金和白银下跌。由于工业需求负面冲击,白银跌幅大于黄金。黄金从2008年3月18日1003.2美元/盎司跌至2008年10月17日785.1美元/盎司,跌幅21.74%。白银从2008年3月14日20.574美元/盎司跌至2008年10月17日9.31美/盎司元,跌幅54.75%。2008年10月17日,金银比价升至阶段性高位83.79:1。

2008年11月,美联储推出第一轮量化宽松(QE),2008年12月将联邦基金利率降至0-0.25%低位,2010年11月和2012年9月先后推出QE2和QE3。各国纷纷救市,逐步取得效果,金融市场恢复稳定,经济缓慢复苏(但暴露的问题并未从根本上解决)。2011年4月28日,金银比价降至阶段性低位31.44:1,其中黄金价格涨至4月29日1556美元/盎司,同一天白银大涨至48.584美元/盎司高位。

根据巴塞尔协议 III,国际清算银行(BIS)于2019年4月1日宣布黄金由T-3风险级别调整为无风险资产,黄金的地位和影响得到支撑,相对白银更具优势。

6)COVID-19疫情冲击和国际局势恶化

受COVID-19疫情冲击,2020年全球陷入衰退,金融市场一度陷入动荡。2020年3月19日,黄金跌至1480.6美元/盎司,白银跌至11.949美元/盎司,金银比价升至123.34:1,创历史新高。

在防控疫情的同时,各国政府纷纷采取宽松的财政、货币政策刺激经济,金融市场很快恢复稳定,黄金价格于2020年8月6日创下历史新高2069.4美元/盎司,比2020年3月19日上涨39.77%;白银价格于2020年8月10日涨至30.023美元/盎司,但远低于前高(2011年4月29日48.584美元/盎司),比2020年3月19日上涨145.41%。2020年8月6日,金银比价回落至71左右,此后维持70上下波动。

2021年7月,美联储推出面向外国央行的常备回购便利(Standing FIMA Repo Facility)工具,美元影响有望扩大。2021年8月,国际货币基金组织(IMF)决定增加6500亿美元特别提款权(SDR)拨款以提高全球流动性,黄金的地位和影响预计略有下降,但对金银比价的影响较小。

2022年2月24日,俄罗斯入侵乌克兰,标志着国际局势陷入动荡。此后,非洲多国相继发生政变;2023年10月7日,哈马斯袭击以色列。国际和地区紧张局势不断升级、扩散。黄金价格多次刷新历史记录,金银比保持高位运行。2022年2月24日以来,金银比价的均值为83.93,高于2020年初疫情暴发以来的平均水平82.21,高于2008年12月(美联储于2008年11月首次宣布量化宽松政策)以来的平均水平71.85,更高于1973年布雷顿森林体系正式退出以来的长期平均值61.85。由此可见,金银比价呈现出不断上升的长期变动趋势。

四、小结与展望

由于白银比黄金先失去货币地位,而且在金本位退出后,黄金仍保留了储备资产的地位,比白银有较大优势;加上金融危机、COVID-19疫情冲击、国际局势动荡等因素冲击,金银比价长期趋于上升。展望金银比价未来趋势,需要关注以下因素。

1、货币政策

加拿大央行、欧洲央行等发达经济体央行自2024年6月开始降息,美联储降息预期仍在博弈之中,年底前后有望落地兑现。在实现软着陆的情况下,美国经济保持韧性,美联储政策立场由紧缩转向温和放松,对金银比价的影响体现在两个方面。一是美国通胀和通胀预期缓慢下降,实际利率下行幅度有限,黄金、白银价格反弹动力有限;工业需求边际下降但不会恶化,白银价格利空程度温和。综合看,金银比价有一定上升空间,但幅度有限。

2、特别提款权

如果国际货币基金组织进一步增加特别提款权(SDR)分配额度,SDR作为国际储备资产的影响增大,黄金作为国际储备资产的影响会边际减弱,金银比价有小幅下行的概率。不过,当前欧美极右民粹势力崛起,反对移民和自由贸易的主张不断出现,国际货币基金组织协调国际货币政策的难度加大,增加SDR额度的安排前景不明,因此很难影响黄金价格和金银比价。

3、债务问题

美联储、欧洲央行已经完成货币政策正常化操作,日本央行已经开始加息、正在讨论缩减购债。比货币正常政策化更麻烦的是财政政策正常化。全球主要经济体的公共部门债务问题趋于恶化,法币信用受损,导致贵金属受到部分群体的偏爱,价格有上涨动力。拜登就职以来,美国公共债务/GDP比率下降超过10个百分点,但债务压力仍然过重,财政账户的修复面临很大困难。

4、各国大选

2024年6月9日,欧盟议会选举结果引起担忧,极右民粹力量在法国、匈牙利等多个成员国的支持率上升并且超过传统党派成为多数,欧洲一体化进程、经济增长、贸易和移民政策等方面的不确定性上升;2024年6月30日,法国举行大选,极右力量支持率大幅上升,得票率超过执政的中间派和在野的左翼联盟;美国即将迎来大选,民粹力量影响不容忽视,社会撕裂加剧,发达经济体经济增长和社会秩序面临挑战,将进一步刺激避险情绪,支撑黄金价格。

南非、印度大选中,执政党均失去多数席位,但均顺利组建新政府,算是2024年的清流。如果美国民主党在11月的大选中险胜共和党,美国阶层分化、社会撕裂等问题难以在短期内解决,但会获得纠偏的机会。理想路径下,贵金属价格有望从高位回落,但对金银比价的影响较小。

5、产业发展

产业发展主要通过工业需求影响白银价格,进而影响金银比价。一方面,COVID-19疫情冲击,越来越多的国家更加重视产业和供应链安全问题。美国大力推进再工业化和友岸外包,墨西哥以其得天独厚的优势从中受益,制造业快速发展,白银的工业需求增长。另一方面,新能源领域发展迅速,进一步增加白银的工业需求。综合来看,金银比价将有所回落。

6、国际局势

俄乌、中东、非洲等地战争、政变、骚乱事件不断发生,国际及地区局势持续紧张,避险情绪升温,刺激贵金属上涨,其中黄金多次刷新历史记录,金银比价上升。如果更多地区陷入动荡,金银比价将进一步上升;反之,如果局势缓解,金银比价将会降低。

结论:金银比价正处于高位运行,收敛和扩张均有潜在支撑因素,未来趋势存在不确定性。假设全球局势不继续大幅恶化,黄金价格已经计入动荡因素,金银比价再创新高的概率不大。而且随着产业发展,金银比价有一定的回落空间,与过去300年间长期长升的趋势形成对比。当然,这一前景首先取决于年底的美国大选结果。