盘面概述

商品期货多数上涨,集运指数(欧线)多个合约封涨停。地缘局势前景不明,集运指数(欧线)封涨停,涨幅为16%;豆油涨超3%,焦炭、棕榈油、沪锌、锰硅等涨近3%,硅铁、焦煤、PX、PTA等涨超2%,BR橡胶、橡胶涨近2%。烧碱跌近2%。

A股三大指数齐涨,两市成交额近2万亿。截至收盘,沪指涨1.01%,深成指涨1.75%,创业板指涨2.53%。个股涨多跌少,全市场超4100只个股上涨,逾百股涨停或涨超10%。沪深两市全天成交额1.96万亿,较上个交易日放量4249亿。

股指期货全线上涨,沪深300IF2503合约涨1.49%,上证50IH2503合约涨1.32%,中证500IC2503合约涨1.72%,中证1000IM2503合约涨1.84%。

国债期货全线下跌,30年期主力合约跌0.20%,10年期主力合约跌0.11%,5年期主力合约跌0.15%,2年期主力合约跌0.11%。

大宗商品市场要闻

外交部:对巴拿马不再续签“一带一路”谅解备忘录深表遗憾

2月7日,外交部发言人林剑主持例行记者会。土耳其阿纳多卢通讯社记者提问,巴拿马宣布将退出与中国签署的“一带一路”合作协议,并已按要求提前90天通知中方。中方对此有何评论?发言人认为巴拿马此举是受美国施压的影响吗?

林剑表示,中方对美国通过施压胁迫的手段,抹黑、破坏共建“一带一路”合作的行径表示坚决反对,对巴方表示不再续签谅解备忘录深表遗憾。林剑指出,“一带一路”是经济合作倡议,包括20多个拉美国家在内的150多个国家踊跃参与“一带一路”合作,成果惠及了包括巴拿马在内的各国民众。近年,中巴两国在共建“一带一路”框架下的合作取得丰硕成果,不断造福两国人民。希望巴方从双边关系的大局和两国人民的长远利益出发,排除外来干扰,做出正确决定。

证监会:推动养老金、保险资金等合理扩大投资范围

证监会新闻发言人周小舟就《关于资本市场做好金融“五篇大文章”的实施意见》答记者问表示,《实施意见》是资本市场“1+N”政策体系的重要组成部分,也是资本市场进一步全面深化改革的重要举措。《实施意见》坚持用改革的思维和方法,聚焦“五篇大文章”重点难点问题,结合落实深化资本市场投融资综合改革等部署要求,研究提出更有针对性、可操作的政策举措,主要有以下方面。第二点是加大投资端改革力度。包括:落实好《关于推动中长期资金入市的指导意见》及实施方案,打通中长期资金入市卡点堵点;稳步降低公募基金行业综合费率,完善投资顾问制度规则;推动养老金、保险资金等合理扩大投资范围,推动各类专业机构投资者建立健全三年以上长周期考核机制,等等。

两市融资余额增加146.04亿元

截至2月6日,上交所融资余额报9236.57亿元,较前一交易日增加62.64亿元;深交所融资余额报8716.93亿元,较前一交易日增加83.4亿元;两市合计17953.5亿元,较前一交易日增加146.04亿元。

中国央行逆回购操作当日净回笼1003亿元,本周净回笼10213亿元

中国央行今日开展1837亿元7天期逆回购操作,操作利率1.50%,持平于上日。因今日有2840亿元7天期逆回购到期,当日实现净回笼1003亿元。本周,中国央行共进行11562亿元逆回购操作,因本周有21775亿元逆回购到期,本周实现净回笼10213亿元。

央行:中国1月末外汇储备环比增加66.79亿美元,连续三个月增持黄金

中国1月末外汇储备3.209万亿美元,环比增加66.79亿美元;中国1月末黄金储备7345万盎司,环比增加16万盎司,为连续第三个月增持黄金。

印度央行将关键利率下调25个基点至6.25%,与预期一致,为近5年来首次降息。

全国73家型钢厂家春节后生产及复产情况

截至2月7日,Mysteel统计全国73家型钢厂家春节后生产及复产情况。从样本企业的生产工艺占比情况来看,调坯轧钢生产企业占比55%,纯高炉生产企业占比38%,独立电弧炉生产企业占比7%。从统计样本区域占比情况来看,华北占比55%;华东占比27%;华中、西北、东北占比均为4%;西南和华南分别占比3%。从全国型钢厂生产情况来看,当前处于正常生产状态的型钢厂家占比35%,处于长期停产的厂家占比3%,另有62%的厂家处于停产检修或不饱和生产状态。从全国型钢厂春节后复产情况了解到,当前正常生产的厂家占比30%,复产时间待定的厂家占比52%,预计复产时间已确定的厂家占比14%,处于长期停产状态的厂家占比1%,另有3%的厂家存在停产检修计划安排。

Mysteel:全国45港进口铁矿库存总量环比增433.37万吨

Mysteel统计全国47个港口进口铁矿库存为16002.68,环比增403.07;日均疏港量285.17降59.96。分量方面,澳矿6823.01增179.53,巴西矿6321.58增226.56;贸易矿10165.20增320.97,粗粉12473.67增397.87;块矿1992.05增30.43,精粉1103.42降38.36,球团433.54增13.13,在港船舶数80条降18条。(单位:万吨)

全国45个港口进口铁矿石库存总量15367.68万吨,环比增433.37万吨,45港日均疏港量268.67万吨,环比降61.46万吨。

全国钢厂进口铁矿石库存环比大减,日耗持续上行

Mysteel统计全国钢厂进口铁矿石库存总量为9464.74万吨,环比减1381.58万吨;当前样本钢厂的进口矿日耗为285.17万吨,环比增4.15;库存消费比33.19天,环比减5.41。

2月7日,邢台地区部分钢厂、唐山市场主流钢厂对湿熄焦炭下调50元/吨

据Mysteel,2月7日,邢台地区部分钢厂对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,2025年2月10日零点执行。

2月7日,唐山市场主流钢厂计划对湿熄焦炭价格下调50元/吨、干熄焦下调55元/吨,2025年2月10日零点执行。

全国30家独立焦化厂平均吨焦盈利-27元/吨

据Mysteel煤焦事业部调研,本周全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利-27元/吨;山西准一级焦平均盈利6元/吨,山东准一级焦平均盈利3元/吨,内蒙二级焦平均盈利-94元/吨,河北准一级焦平均盈利16元/吨。(利润展示受小数点后保留精度影响 )

Mysteel:全国230家独立焦企样本产能利用率为72.72%,环比减0.19%

Mysteel统计独立焦企全样本:产能利用率为73.03%减0.08%;焦炭日均产量65.03减0.07,焦炭库存156.66增13.36,炼焦煤总库存967.93减80.04,焦煤可用天数11.2天减0.91天。本周Mysteel统计全国230家独立焦企样本:产能利用率为72.72%减0.19%;焦炭日均产量51.73减0.14,焦炭库存98.41增9.16,炼焦煤总库存810.30减61.44,焦煤可用天数11.8天减0.86天。

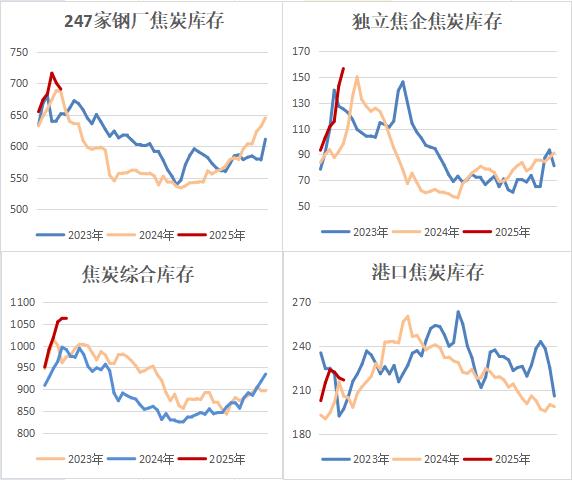

钢厂消耗库存为主,独立焦企焦炭库存创近3年高位

据Mysteel,春节假期,247家钢厂以消耗库存为主,焦炭库存继续回落至690.96万吨,同比增幅仅0.63%,独立焦企焦炭库存累积至156.66万吨,创近3年高位,同比增幅达近6成,港口库存微降。焦炭综合库存环比增加0.2%至1064.32万吨,为2022年国庆以来最高值,但因钢厂节后或有一定程度补库,需求存在边际好转预期。

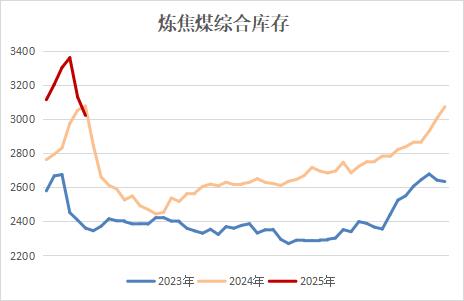

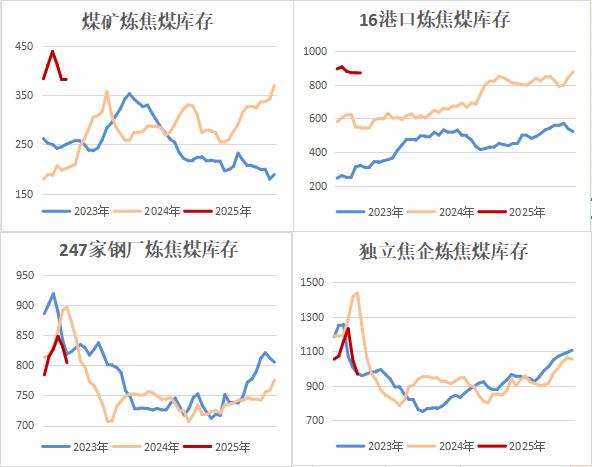

焦钢企业消耗库存为主,下游炼焦煤库存续降

据Mysteel,春节假期,煤矿产能利用率明显下降,然下游钢焦企业也以消耗库存为主,独立焦企炼焦煤库存降至967.93万吨,创两个半月低位,钢厂炼焦煤库存也降至一个月低位,且均低于去年同期水平。然而,炼焦煤综合库存水平降至3023.18万吨,但却较去年正月初八的库存水平高出13.58%。

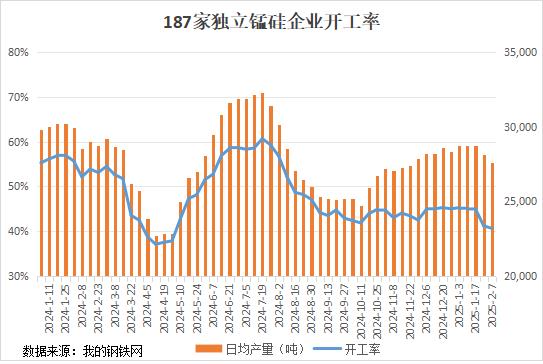

春节期间部分工厂停产检修,锰硅企业开工率小幅下滑

锰硅南方地区部分工厂春节期间进行停产检修,北方产区开工基本稳定,近期锰硅产量整体小幅下修,但后续南方整体开工存在进一步上涨预期。本周Mysteel统计全国187家独立硅锰企业样本开工率为40.69%,较上周减少0.54%;日均产量为27620吨,环比下降500吨,处近10周来最低水平。

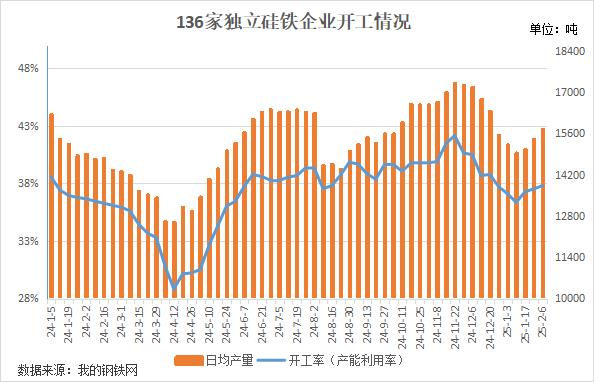

个别厂家复产,硅铁企业开工率小幅上涨

据Mysteel,硅铁厂家春节期间开工稳定,个别工厂复产,推动整体供应量有所上行。本周Mysteel统计全国136家独立硅铁企业样本开工率为37.80%,较上期增0.28%;日均产量为15760吨,较上期增350吨,为近6周来新高。

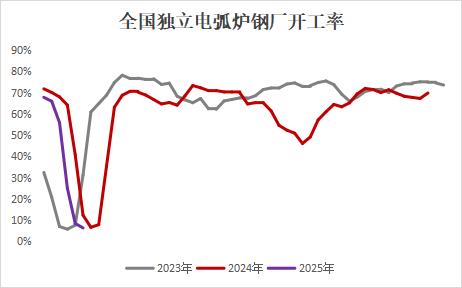

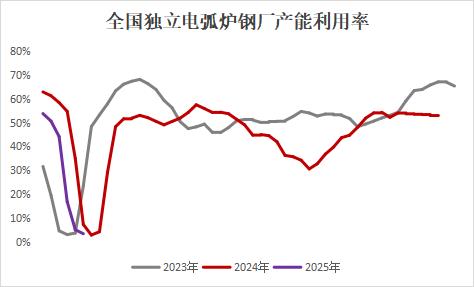

假期氛围持续,电弧炉钢厂开工率处于低谷

据Mysteel,元宵节前后电炉厂才会集中复产,目前市场假期氛围持续,恢复供应仍需要时间。本周全国独立电弧炉开工率、产能利用率继续下降至6.39%和3.27%,与去年春节期价水平相当。从下周复产情况看,独立电弧炉厂开工率、产能利用率或将小幅回升。

1月智利向中国出口碳酸锂规模回升

据智利海关公布的数据,2025年1月,智利锂出口量为27478吨,其中碳酸锂出口量为25604吨,环比增加27.5%。当月对中国出口碳酸锂19120吨,环比增加43%,回升到较高水平,考虑其船运周期,预计将于2-3月到达我国港口。国内碳酸锂产量与海外进口量级均有一定增量,供应压力仍然较大。

智利1月铜和铜矿对华出口双双回升

智利海关公布的数据,智利1月铜出口量为152549吨,当月对中国出口铜63952吨。智利1月铜矿石和精矿出口量为1086630吨,当月对中国出口铜矿石和精矿832128吨,双双较去年12月增加。去年年底,智利统计局数据显示铜产量出现明显攀升,目前当地仍在致力于恢复产量。

Mysteel:1月中国铝棒产量为136.25万吨,环比减少9.41%

据Mysteel,2025年1月中国铝棒产量为136.25万吨,环比减少9.41%,同比增加2.83%;2025年1月运行产能1671万吨,环比下降7.93%;2025年1月产能利用率53.99%;2025年1月建成产能3095万吨(此为当期有效建成产能)。

Mysteel:1月中国再生铅产量27.07万吨,环比下降15.62%

据Mysteel,2025年1月再生铅产量27.07万吨(涉及65家再生铅厂,产能759万吨),环比下降15.62%,同比下降7.66%;产能利用率为41.99%,环比下降15.62%,同比下降5.04%。预计2025年2月再生铅产量或降至24.17万吨。

Mysteel:1月国内精炼镍总产量33577吨,环比减少3.39%

据Mysteel调研全国19家样本企业统计,2025年1月国内精炼镍总产量33577吨,环比减少3.39%,同比增加47.73%;目前国内精炼镍企业设备产能39250吨,运行产能36200吨,开工率92.23%,产能利用率85.55%。2025年2月国内精炼镍总产量预计34957吨,环比增加4.11%,同比增加43.1%。

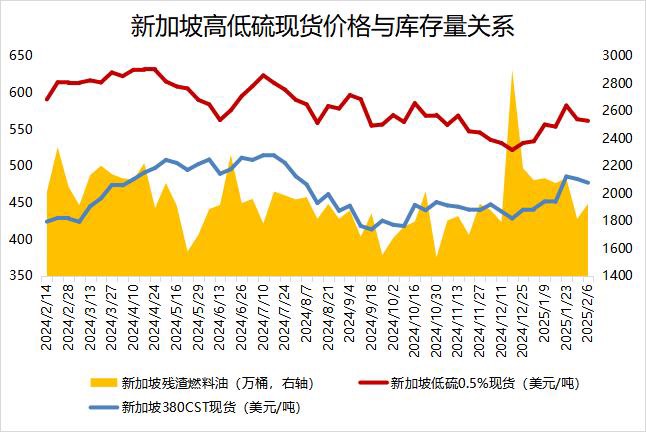

截至2月5日当周,新加坡燃料油库存环比增加,馏分油库存同步攀高

据ESG,截至2月5日当周,新加坡残渣燃料油库存增加110.2万桶,总量攀升至1924.5万桶(约303万吨),创下近两周以来的最高水平,环比增长6.1%。这一库存增长主要受到来自美国和印尼的进口推动,与此同时,韩国和中国成为该周新加坡燃料油的主要出口目的地。截至2月5日当周,包括石脑油、汽油和重整油在内的轻质馏分油库存增加111.9万桶,达到1640.9万桶,为21个月以来的最高值;中质馏分油库存亦增加119.6万桶,至1036.1万桶,刷新七周以来的纪录。

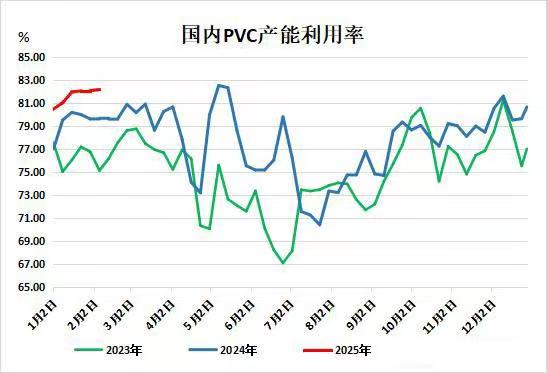

截至2月7日,2月PVC企业检修不多,行业开工环比增0.23%

据隆众资讯,截至2月7日,本周PVC生产企业开工率在82.14%,环比增加0.23%,较春节前增加0.11%,同比增加2.00%;其中电石法在83.08%,环比增加0.83%,较春节前增加1.37%,同比增加4.14%,乙烯法在77.88%,环比增加1.89%,较春节前减少5.01%,同比减少5.77%。本周检修与降幅损失量环比减少1.23%在10.34万吨,同比减少15.43%。2月检修企业产能规模228万吨,环比减少30.49%,同比减少8.8%。

GAPKI要求扩大油棕种植园,以到2045年达到B50-B100要求

据外媒报道,印尼棕榈油协会(GAPKI)表示,印尼需要扩大油棕种植园,以满足将燃料油和生物燃料50%和100%混合的强制性计划的需求。GAPKI的积极运动部主管Edi Suhardi表示,当必须履行B40的授权或义务时,棕榈油出口开始受到干扰。因此,如果要满足B50的需求,棕榈油的供应是不够的。Edi周三在雅加达的一次讨论中表示:“印尼棕榈油产量一直停滞在每年5000万吨左右。如果实行B50,只能通过扩大产量来实现。”为了在2045年年实现B100的目标,需要扩大油棕土地面积。他总结称:“因为B100需要每年高达1亿吨的棕榈油,是目前产量的两倍。”

MPOB 1月月报前瞻:天气因素干扰,马棕油库存或连续第四个月下降

据外媒报道,由于不利天气对生产造成干扰,马来西亚1月的棕榈油库存可能降至近两年来的最低水平,尽管出口减少在一定程度上抵消了部分降幅。棕榈油库存预计在1月下降至165万吨,较12月水平下降3.45%。这将是马棕油库存连续第四个月下降。毛棕榈油产量预计下降至132万吨,较上个月下降11%,标志着产量连续第五个月下降,产量也将降至近一年来的最低水平。

USDA料上调巴西2024/25年度大豆产量预估,下调阿根廷产量预期

据外媒报道,在美国农业部(USDA)发布2月供需报告之前,分析师平均预期USDA报告将把巴西2024/25年度大豆产量预估上调至1.6964亿吨,USDA1月报告为1.69亿吨;将阿根廷2024/25年度大豆产量预估下调至4950万吨,USDA1月预估为5100万吨。美国农业部将在北京时间2月12日(周三)凌晨1点公布最新一期供需报告。分析机构自身预计,巴西2024/25年度大豆产量将达1.7107亿吨,阿根廷2024/25年度大豆产量将为4859万吨。

USDA料调降美国2024/25年度大豆年末库存至3.74亿蒲式耳

据外媒报道,在美国农业部(USDA)发布2月供需报告之前,分析师平均预期USDA报告将下调2024/25年度美国大豆年末库存预估至3.74亿蒲式耳,USDA 1月预估为3.8亿蒲式耳;下调2024/25年度美国玉米年末库存预估至15.26亿蒲式耳,USDA 1月预估为15.4亿蒲式耳;上调2024/25年度美国小麦年末库存预估至7.99亿蒲式耳,USDA 1月预估为7.98亿蒲式耳。

USDA料下调2024/25年度全球大豆年末库存预估至1.2779亿吨

据外媒报道,在美国农业部(USDA)发布2月供需报告之前,分析师平均预期USDA报告将下调2024/25年度全球大豆年末库存预估至1.2779亿吨,USDA 1月报告为1.2837亿吨;下修玉米年末库存预估至2.9252亿吨,USDA 1月预估为2.9334亿吨;小幅下修小麦年末库存预估至2.5860亿吨,USDA 1月预估为2.5882亿吨。

CGC:截至2月2日当周,加拿大油菜籽出口量为14.58万吨,较前周减少29.5%

据外媒报道,加拿大谷物委员会(Canadian Grain Commission)发布的数据显示,截至2月2日当周,加拿大油菜籽出口量较前周减少29.5%至14.58万吨,之前一周为20.69万吨。自2024年8月1日至2025年2月2日,加拿大油菜籽出口量为548.43万吨,较上一年度同期的278.44万吨增加97%。截至2月2日,加拿大油菜籽商业库存为126万吨。

截至2月6日,阿根廷2024/25年度大豆种植率为99.9%

阿根廷农牧渔业国秘处公布的数据显示,截至2月6日,阿根廷2024/25年度大豆种植率为99.9%,上周为99.8%,去年同期为100%。

截至2月5日,2024/25年度印度马邦累计糖产量已达600万吨

据外媒报道,根据马哈拉施特拉邦糖业委员会的报告,在当前的2024/25年度,截至2025年2月5日,印度马哈拉施特拉邦2024/25榨季累计糖产量已达6021.9万公担(约602.1万吨),低于上一年度同期时的7175.6万公担。目前有186家糖厂仍在压榨,14家糖厂已休榨。截至2月5日,该邦糖厂已压榨6604.1万吨甘蔗,而上一季同期的压榨量为7411.3万吨。该邦的平均出糖率为9.12%,低于上一年度同期的9.68%。

广西:截至1月底,混合糖产量为481.7万吨,同比增加107.91万吨

据广西糖业协会,截至1月31日,2024/25年榨季广西全区已有3家糖厂收榨,同比增加3家;累计入榨甘蔗3652.77万吨,同比增加546.63万吨;产混合糖481.70万吨,同比增加107.91万吨;混合产糖率13.19%,同比提高1.15个百分点;累计销糖238.09万吨,同比增加37.36万吨;产销率49.43%,同比下降4.27个百分点。其中1月份单月产糖206.56万吨,同比增加18.41万吨;单月销糖74.87万吨,同比减少11.32万吨;工业库存243.61万吨,同比增加70.55万吨。