盘面概述

商品期货多数上涨,多晶硅、焦煤、液化气、BR橡胶等涨逾3%;沪银涨近3%,再创历史新高;碳酸锂、红枣、焦炭等涨逾2%,20号胶涨近2%,沪金、硅铁、PX、甲醇等涨逾1%。集运欧线、生猪跌超3%,苹果、花生、鸡蛋等跌超1%。

A股三大指数集体冲高回落,全市场成交不足2万亿。截至收盘,沪指涨0.1%,深成指跌0.25%,创业板指涨0.38%。市场热点较为杂乱,全市场近4200只个股下跌。沪深两市成交额1.93万亿,较上一个交易日缩量1417亿,自9月10日以来再度失守2万亿。

股指期货涨跌互现,沪深300IF2512合约涨0.38%,上证50IH2512合约涨0.80%,中证500IC2512合约跌1.01%,中证1000IM2512合约跌0.95%。

国债期货涨跌不一,30年期主力合约涨0.42%,10年期主力合约涨0.06%,5年期主力合约跌0.01%,2年期主力合约跌0.01%。

大宗商品市场要闻

商务部:进一步加强政策储备,适时推出新的稳外贸政策

商务部新闻发言人何咏前表示,商务部将进一步加强政策储备,适时推出新的稳外贸政策。何咏前指出,今年前三季度,中国外贸承压前行,稳中有进、稳中向好。下一步,商务部将从释放政策效能、开展贸易促进、深化贸易合作等方面开展工作。其中,在释放政策效能方面,要进一步落实好外贸领域各项已出台政策措施,加大对外贸企业金融、就业、便利化等方面的服务保障,做好政策宣传解读,推动涉企政策直达快享,进一步加强政策储备,适时推出新的稳外贸政策。

美方有意延长对华关税暂停期换取中方推迟实行稀土出口管制,外交部回应

据澎湃新闻,外交部发言人林剑主持例行记者会。卡塔尔阿拉比电视台记者提问,美国财长贝森特暗示,美国有可能延长对中国商品加征关税的暂停期,来换取中国推迟实行稀土出口管制计划,并表示美国总统特朗普准备在不久的将来与中方领导人会晤。中方对此有何评论?对此,林剑表示:“我们已多次阐明在稀土出口管制和中美经贸问题上的立场。”

商务部:美穿透规则是加害中企始作俑者,希望荷方坚持独立自主

据环球网,有媒体提问称,近日,中国半导体行业协会发表声明,反对荷兰当局干预闻泰科技旗下子公司安世半导体的运营。请问商务部对此有何评论,下一步将考虑采取哪些措施?对此,商务部新闻发言人何咏前表示,中方关注到有关情况,中方坚决反对荷方泛化国家安全概念,以行政手段直接插手企业内部事务。荷方此举不仅违反契约精神与市场原则,还将严重损害荷兰营商环境,害人害己。中方同时注意到荷兰相关法院10月14日公开文件显示,荷美双方曾就穿透规则进行过沟通协调,美向荷提出更换安世半导体中方首席执行官及调整治理结构等要求,以免受穿透规则的制裁。中方已就美穿透规则明确表达立场,我想再次强调的是,美此举严重冲击国际经贸秩序,严重破坏全球产业链、供应链安全稳定。荷方此举是美穿透规则损害中国企业正当权益的明显例证。何咏前进一步表示,美方的穿透规则是加害中企的始作俑者。希望荷方坚持独立自主,能够从维护中荷经贸关系,维护全球半导体供应链稳定出发,尊重客观事实,坚持契约精神和市场原则,纠正错误做法,切实保护中国投资者正当权益,营造公平、透明、可预期的营商环境。中方将采取必要措施,坚决维护中国企业合法权益。

应急管理部:今年中央安全生产考核巡查将于11月开始

应急管理部今天(16日)举行新闻发布会,会上介绍,2025年度中央安全生产考核巡查即将开展,今年首次以中央名义开展,推动安全生产责任措施落实。发布会介绍,11—12月份,22个中央安全生产考核巡查组将陆续进驻各地区、各有关部门开展年度考核巡查。其中,11月份集中对31个省、自治区、直辖市党委和人民政府,新疆生产建设兵团党委、兵团进行考核巡查,12月份集中对国务院安委会成员单位进行考核巡查。聚焦重点行业领域和群众身边的问题隐患线索开展重点核查,对有关问题倒查党委和政府、有关部门履职情况。

印尼防长:将采购中国歼-10战斗机

据环球网援引印尼安塔拉通讯社、《雅加达环球报》报道,印尼国防部长沙夫里周三(15日)确认,该国将采购中国歼-10战斗机。“歼-10战斗机将很快出现在雅加达”,沙夫里当天对记者表示。不过,他拒绝透露有关采购的具体时间表或数量等细节。

央行公开市场今日净回笼3760亿元

央行今日开展2360亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有6120亿元逆回购到期,当日实现净回笼3760亿元。

上海黄金交易所:做好近期市场风险控制工作

上海黄金交易所发布通知,近期影响市场不稳定的因素较多,国际贵金属价格波动剧烈。请各会员提高风险防范意识,继续做好风险应急预案,维护市场平稳运行。同时,提示投资者做好风险防范工作,合理控制仓位,理性投资。

Mysteel:截至10月16日当周螺纹钢厂库、社库由增转降,表需由降转增

据Mysteel,截至10月16日当周,螺纹钢产量连续两周下降,厂库、社库由增转降,表需由降转增。

螺纹产量201.16万吨,较上周减少2.24万吨,降幅1.1%;

螺纹厂库184.64万吨,较上周减少7.7万吨,降幅4%;

螺纹社库456.41万吨,较上周减少10.89万吨,降幅2.33%;

螺纹表需219.75万吨,较上周增加73.74万吨,增幅50.5%。

钢材库存环比小降,表需低于往年同期

财联社鹰眼讯,据Mysteel,假期过后,五大钢材品种库存环降1.15%至1582.26万吨,但较去年同期增幅扩大至24.34%,产量减少6.36万吨,表观需求环比增加19%至875.41万吨,低于前几年同期水平。具体来看,螺纹钢的总库存回落2.82%至641.05万吨,表观需求明显回升至219.75万吨,热卷库存则环比增加1.52%至419.19万吨,表需增加至315.55万吨,增幅相对较小。

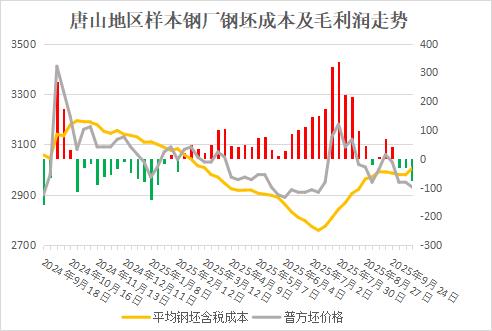

唐山普方坯钢厂亏损扩大,创9个月最低盈利

据Mysteel,国庆节后钢材供需结构嬴弱不改,累积的库存需要一定时间消化,唐山钢坯价格连续走低至2930元/吨,而唐山主流样本钢厂平均铁水不含税成本则增加19元至2247元/吨,平均钢坯含税成本抬升至3006元/吨,因此,钢厂平均亏损76元/吨,周环比增亏47元/吨,为9个月内最低盈利水平。

Mysteel:64家钢厂进口烧结粉总库存1291.86万吨,环比上期减37.44万吨

10月16日Mysteel统计新口径114家钢厂进口烧结粉总库存2797.22万吨,环比上期减87.31万吨。进口烧结粉总日耗114.21万吨,环比上期减2.68万吨。库存消费比24.49,环比上期减0.19。

原口径64家钢厂进口烧结粉总库存1291.86万吨,环比上期减37.44万吨。进口烧结粉总日耗58.35万吨,环比上期减2.03万吨。烧结矿中平均使用进口矿配比86.81%,环比上期增0.03个百分点。钢厂不含税平均铁水成本2336元/吨,环比上期增7元/吨。此外,新口径114家钢厂剔除长期停产样本后不含税铁水成本2289元/吨,环比上期增6元/吨。

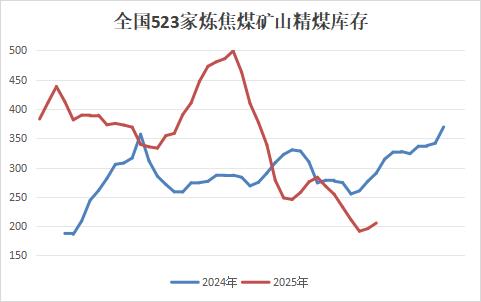

炼焦煤矿产量创5个月高位,库存继续增加

据Mysteel,本周煤矿产能恢复常态,Mysteel统计523家炼焦煤矿山样本核定产能利用率更是提高至87.3%,创5个月高位,原煤日均产量增加12.2万吨至196.1万吨,精煤日均产量也增加2.7万吨至77.9万吨,同样是5个月高位。下游需求有所恢复,但整体表现一般,原煤库存环比增15.1万吨至461.4万吨,为一个月高位,精煤库存增加9.6万吨至205.4万吨,较去年同期降幅扩大至25.8%。

知情人士:沙河玻璃企业本月底前需完成“煤改气”,或涉及产能8100吨/日

财联社记者从沙河市相关部门获悉,当地已要求玻璃生产企业于本月底前完成“煤改气”改造工作。当地多位业内人士向财联社记者表示,目前沙河市各玻璃企业正在推进该项改造,本次整改涉及产能约8100吨/日,其中已确定改用天然气的产能为2100吨/日。小财注:沙河市拥有浮法玻璃生产线32条,产能1.34亿重量箱,占全国的11%;有研报称,“煤改气”将导致玻璃成本提升80-100元/吨。

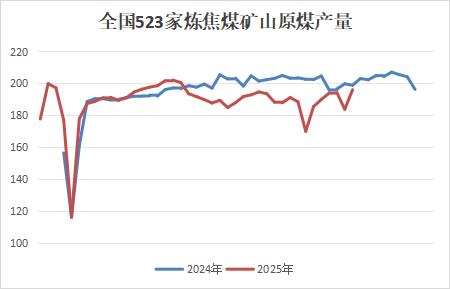

有产线复产点火,浮法玻璃开工率小幅增加

据隆众资讯,玻璃生产企业利润改善,有产线复产点火,截至10月16日,浮法玻璃行业开工率为76.35%,比9日增加0.34个百分点,不过点火产线尚未出玻,行业产能利用率为80.63%,与9日持平,全国浮法玻璃日产量持稳于16.13万吨,则10月10日-10月16日全国浮法玻璃产量112.89万吨,环比持平,同比下降0.62%。

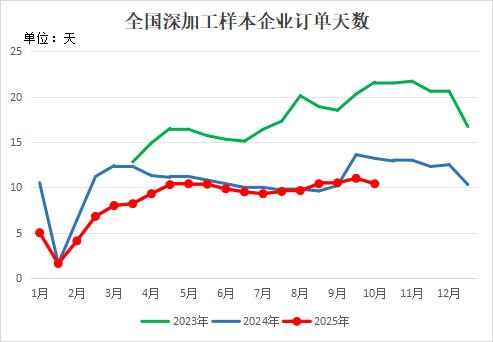

玻璃深加工企业订单天数小幅下降,原片企业以消化库存为主

据隆众资讯,深加工持有的订单环比9月末多数维持平稳,但21%样本企业反馈订单环比下滑,仅有6%订单环比有所增加。其中部分处于无单状态,也有部分工程订单可排到20-40天。前期储备原片企业目前继续消化库存为主,仅适当补充部分缺货规格。截至10月15日,全国深加工样本企业订单天数均值10.4天,环比下降5.5%,同比降21.2%。

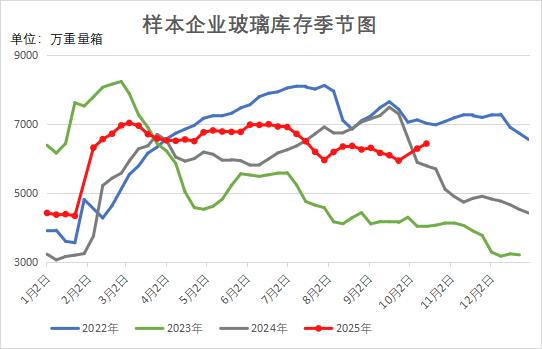

玻璃企业库存续增,创近3个月新高

据隆众资讯,截止到10月16日,全国浮法玻璃样本企业总库存6427.6万重箱,创7月下旬以来新高,环比增加145.2万重箱或2.31%,同比增幅达到11.14%,折库存天数27.3天,较上期增加0.6天。华中、华北两地玻璃企业库存继续大幅增加,其中沙河地区在需求偏弱以及市场低价货源冲击下,工厂出货率持续偏低,周边地区企业出货情况存在差异,但平均产销亦难达平衡,华北地区整体库存环比增长明显。华中市场本周原片企业出货偏弱,虽小部分企业为提高产销选择让利操作,但效果一般,整体库存维持累库趋势。此外华东和西南地区库存小幅增加。

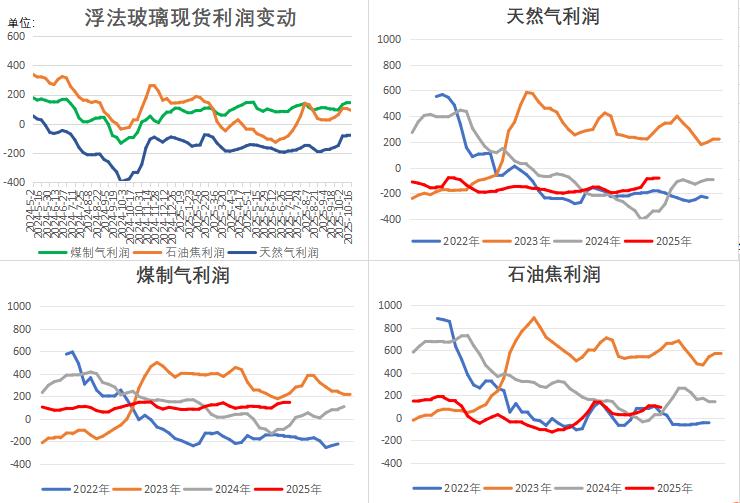

玻璃现货价格回落,浮法玻璃企业生产平均利润小幅下降

据隆众资讯,节后浮法玻璃现货表现偏弱,不同燃料生产平均利润周环比略有下降,但仍超50元。10月10日至10月16日期间,以天然气为燃料的浮法玻璃周均利润-79.84元/吨,环比增加0.71元/吨;以煤制气为燃料的浮法玻璃周均利润139.67元/吨,环比减少4.26元/吨;以石油焦为燃料的浮法玻璃周均利润91.09元/吨,环比减少13.14。

本周国内纯碱产量74.05吨,环比下降3.03万吨,跌幅3.93%

据隆众资讯,本周国内纯碱产量74.05吨,环比下降3.03万吨,跌幅3.93%。其中,轻质碱产量32.50万吨,环比下跌1.71万吨。重质碱产量41.55万吨,环比下跌1.32万吨。

国内纯碱厂家总库存170.05万吨,较周一增加1.59万吨

据隆众资讯,截止到2025年10月16日,国内纯碱厂家总库存170.05万吨,较周一增加1.59万吨,涨幅0.94%。其中,轻质纯碱75.98万吨,环比增加1.68万吨,重质纯碱94.07万吨,环比下降0.09万吨。

权威人士:多晶硅收储平台已成立传闻不实

据证券时报,光伏行业多晶硅收储方案进展是业内关注的焦点话题,10月16日,有传闻显示,多晶硅收储平台已经成立,其中,平台公司工商注册完成(名称“中硅产能整合有限公司”),共管账号也已开立。针对这一情况,记者从业内权威人士处获悉,该传闻消息不实。

9月国内国内电解铝成本下行,行业盈利再创近三年新高

Mysteel铝研究团队调研测算显示,2025年9月中国电解铝行业加权平均完全成本为 15918 元/吨,环比下降193元/吨;同期上海钢联铝锭现货均价为 20767 元/吨,行业理论盈利升至 4849 元/吨,环比增加 301 元/吨。整体来看,受成本下行叠加铝价小幅上升影响,行业盈利再度扩大。9月,中国电解铝行业加权平均用电成本约 0.384元/千瓦时,环比下降0.001元/千瓦时。综合来看,10月国内电解铝企业综合用电成本预计将呈现稳中略升态势。

中国主要市场电解铝社会库存61.5万吨,较10月13日减2.7万吨

据Mysteel,截至10月16日,中国主要市场电解铝社会库存61.5万吨,较10月13日减2.7万吨。其中:无锡17.6万吨,减1.4万吨;佛山21.0万吨,持平;巩义8.0万吨,减1.1万吨;上海4.4万吨,减0.1万吨。

国内市场电解铜现货库存较13日增0.21万吨至18.31万吨,延续累库趋势

据Mysteel,截至10月16日,国内市场电解铜现货库存18.31万吨,较9日增1.52万吨,较13日增0.21万吨;上海库存11.06万吨,较9日增1.07万吨,较13日增0.15万吨;广东库存2.63万吨,较9日增0.45万吨,较13日增0.04万吨; 江苏库存3.74万吨,较9日持平,较13日增0.14万吨。国内电解铜库存延续累库趋势,其中各市场均表现不同程度增幅;周内临近交割换月,市场不论国产以及进口仍有到货,但量相对前期有所减少,同时铜价维持高位运行,下游消费仍较为一般,库存因此继续增加,幅度有所放缓。

秘鲁8月铜产量同比减少1.6%至242740吨

秘鲁能源与矿业部发布的数据显示,2025年8月秘鲁铜产量同比减少1.6%,至242740吨。前8个月秘鲁铜产量约为181万吨,同比增长2.6%。秘鲁为全球第三大铜生产国。8月秘鲁锌产量为146680吨,环比增加17.2%,同比增加29.2%;前8个月锌产量为987055吨,同比增加16.%。

WBMS:2025年8月全球精炼铜供应过剩25.65万吨

世界金属统计局(WBMS)公布的最新报告显示,2025年8月,全球精炼铜产量为230.33万吨,消费量为204.68万吨,供应过剩25.65万吨。2025年1-8月,全球精炼铜产量为1821.59万吨,消费量为1637.23万吨,供应过剩184.36万吨。2025年8月,全球铜精矿产量为153.28万吨。2025年1-6月,全球铜精矿产量为1215.09万吨。

WBMS:2025年8月全球锌市供应短缺2.1万吨

世界金属统计局(WBMS)公布的最新报告显示,2025年8月,全球锌板产量为115.07万吨,消费量为117.17万吨,供应短缺2.1万吨。2025年1-8月,全球锌板产量为908.85万吨,消费量为936.98万吨,供应短缺28.13万吨。2025年8月,全球锌矿产量为106.96万吨。2025年1-8月,全球锌矿产量为844.57万吨。

WBMS:2025年8月全球原铝供应短缺10.54万吨

世界金属统计局(WBMS)公布的最新报告显示,2025年8月,全球原铝产量为613.45万吨,消费量为623.99万吨,供应短缺10.54万吨。2025年1-8月,全球原铝产量为4850.26万吨,消费量为4966.13万吨,供应短缺115.87万吨。2025年8月,全球氧化铝产量为1289.06万吨;2025年1-8月,全球氧化铝产量为9946.5万吨。

WBMS:2025年8月全球精炼铅供应短缺2.23万吨

世界金属统计局(WBMS)公布的最新报告显示,2025年8月,全球精炼铅产量为112.75万吨,消费量为114.98万吨,供应短缺2.23万吨。2025年1-8月,全球精炼铅产量为891.03万吨,消费量为913.87万吨,供应短缺22.84万吨。2025年8月,全球铅矿产量为39.91万吨;2025年1-8月,全球铅矿产量为305.55万吨。

WBMS:2025年8月全球精炼镍供应过剩4.99万吨

世界金属统计局(WBMS)公布的最新报告显示,2025年8月,全球精炼镍产量为32.33万吨,消费量为27.34万吨,供应过剩4.99万吨。2025年1-8月,全球精炼镍产量为254.94万吨,消费量为224.43万吨,供应过剩30.51万吨。2025年8月,全球镍矿产量为33.86万吨;2025年1-8月,全球镍矿产量为261.52万吨。

WBMS:2025年8月全球精炼锡供应短缺0.49万吨

世界金属统计局(WBMS)公布的最新报告显示,2025年8月,全球精炼锡产量为2.35万吨,消费量为2.84万吨,供应短缺0.49万吨。2025年1-8月,全球精炼锡产量为22.68万吨,消费量为24.26万吨,供应短缺1.58万吨。2025年8月,全球锡矿产量为2.09万吨。2025年1-8月,全球锡矿产量为19.58万吨。

上期能源:调整原油期权挂牌合约月份标的期货合约持仓量阈值

上海国际能源交易中心发布公告,自2025年11月10日交易(即11月7日晚夜盘)起,原油期权合约文本中合约月份涉及的标的期货合约持仓量阈值调整为单边5000手。

截至10月16日当周,液化气港口库存环比减少,国内库容率同步下降

据隆众资讯,截至10月16日当周,中国液化气港口样本库存量为318.04万吨,环比下降8.95万吨,降幅为2.74%。本期港口到船下降,进口资源补充不足。需求方面,化工需求微幅下降,码头贸易量来看,山东好于华东以及华南地区,整体需求呈现萎缩。同期,中国液化气样本企业库容率水平在26.95%,环比下降0.18个百分点。节后归来,除个别地区因供应攀升导致库存出现小幅上涨,其余多以积极出货为主,各地厂家主动让利之下去库相对顺畅,综合计算,库容率出现下降。

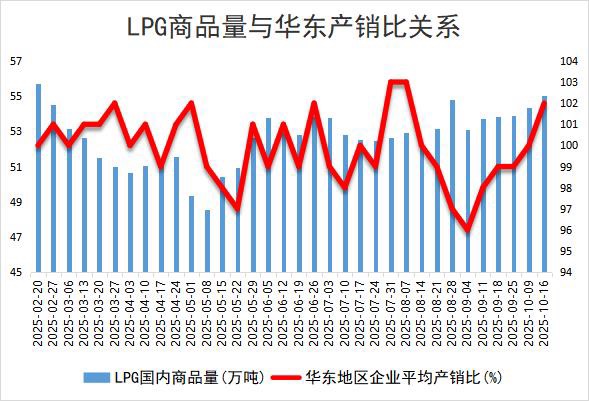

截至10月16日当周,液化气商品量小幅增加,全国产销率环比持平

据隆众资讯,截至10月16日当周,全国267家液化气生产企业,液化气商品量总量为55.01吨左右,周环比增1.23%。周内,华北一套生产装置正常出货,华南以及山东地区部分企业外销增加,华东一家炼厂部分装置检修,因此供应大幅增加。同期,中国液化气样本企业产销率为99%,环比持平。本期燃烧消费能力回归平淡,下游采购积极性并不高,化工端需求稍有提升。分地区来看,民用气市场仅华东、西部地区产销平衡,其他地区产销均不乐观。华东地区受到局部下水支撑,整体产销顺畅;产销情况不佳的地区则主要受需求疲软以及供应端充裕影响,交投不畅,其中华中、山东地区产销率仅为97%。

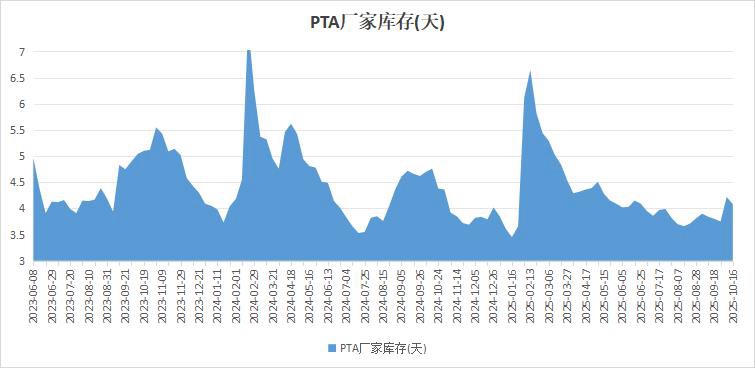

截至10月16日当周,供应收缩下,PTA工厂库存去化

据隆众资讯,截至10月16日当周,本周PTA装置方面,东北主力生产商计划内减停,供应小幅缩量,传统旺季下游需求保持稳定,导致PTA工厂库存小幅去化。PTA工厂库存在4.08天,较上周减少0.14天,较去年同期减少0.54天。

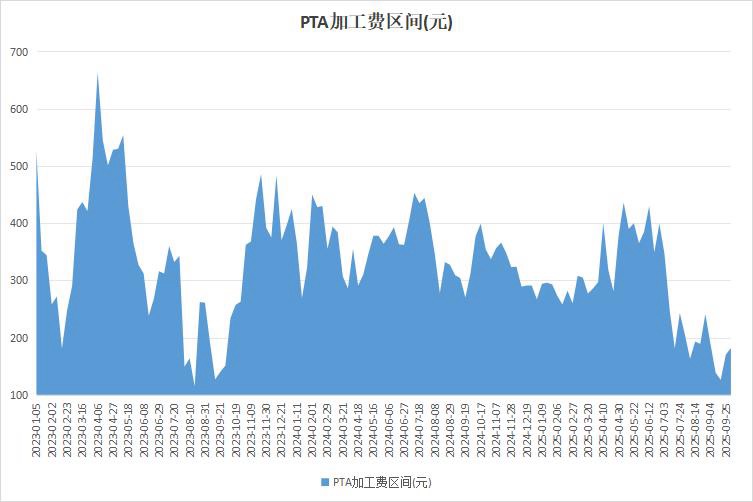

截至10月16日当周,宏观氛围影响,PTA加工费承压

据隆众资讯,截至10月16日当周,近期PTA供需维持偏紧格局,平衡表持续去库,然关税争端持续发酵,国际油价持续走弱,产业链缺乏利好支撑,悲观情绪蔓延,本周PTA加工区间承压下行。

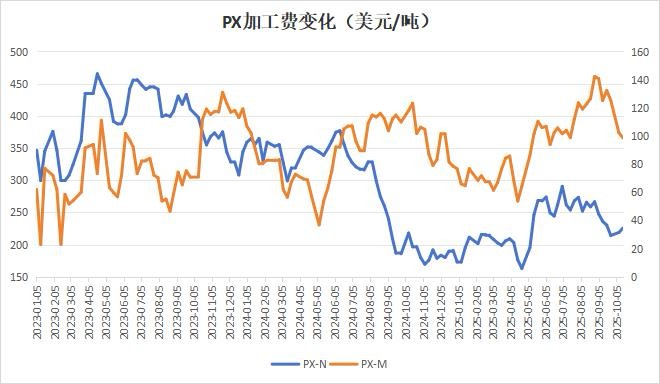

截至10月16日当周,PX加工费持续走低,企业生产意愿降低

据隆众资讯,截至10月16日当周,本周PX和石脑油价差上涨、PX和MX价差降低。由于加工费偏低,企业生产意愿偏低以及11月现货短暂紧张,PXN延续修复态势。周期内,PX-N平均225.68美元/吨,环比增加6.9美元/吨,PX-M平均98.63美元/吨,环比减少3.7美元/吨。

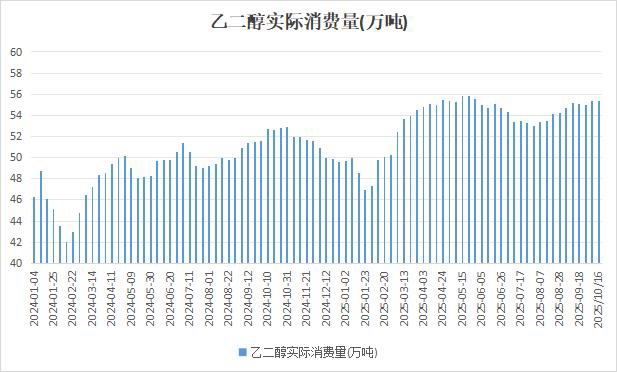

截至10月16日当周,下游开工率提升不大,乙二醇需求量变化有限

据隆众资讯,截至10月16日当周,周内国内聚酯行业装置暂无明确装置变动,而由于前期新装置投产后负荷并未提满,因此国内聚酯行业周度产量提升幅度有限,对乙二醇需求量提升帮助有限。本周乙二醇样本需求量55.38万吨,环比上涨0.04%。

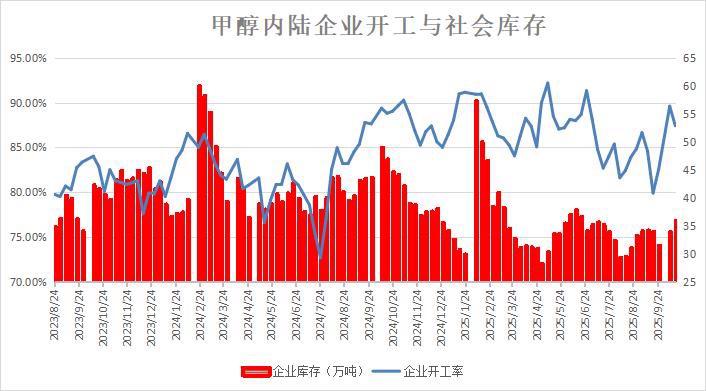

截至10月16日当周,甲醇开工率下滑,但企业库存增长

据隆众资讯,截至10月16日当周,本周甲醇部分装置因故障短时停车,产能利用率环比下滑。企业库存延续增长,因统下游需求跟进一般、产区烯烃外采暂缓外,当前运价持续性偏低也使得物流环节拉运积极性偏弱,局部上游生产企业货物转移节奏有所趋缓。

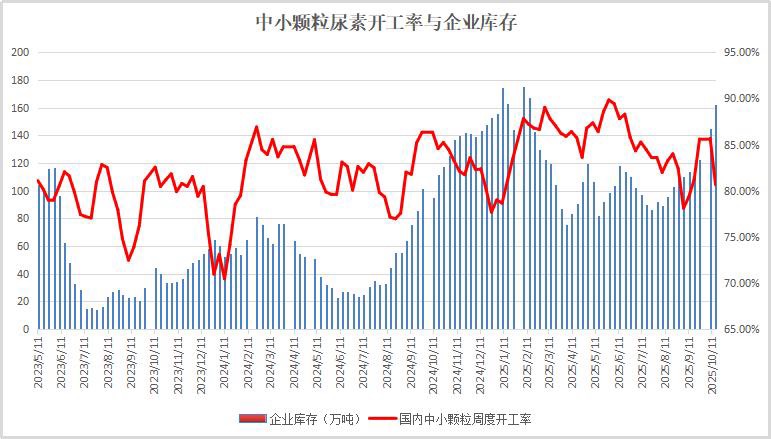

截至10月15日,发货放缓,尿素库存延续增加

据隆众资讯,随着宁夏宝丰、山西天泽等企业于10月初启动检修后,本周尿素开工率环比下滑。不过周内尿素企业库存继续高位上涨。近期北方多地连续降雨,市场交投气氛偏弱,尿素发运放缓,多数尿素企业库存上涨为主。10月15日,中国尿素企业总库存量161.54万吨,较上周增加17.15万吨,环比增加11.88%。

双胶纸生产小幅增量,有工厂停机状态延续至本周

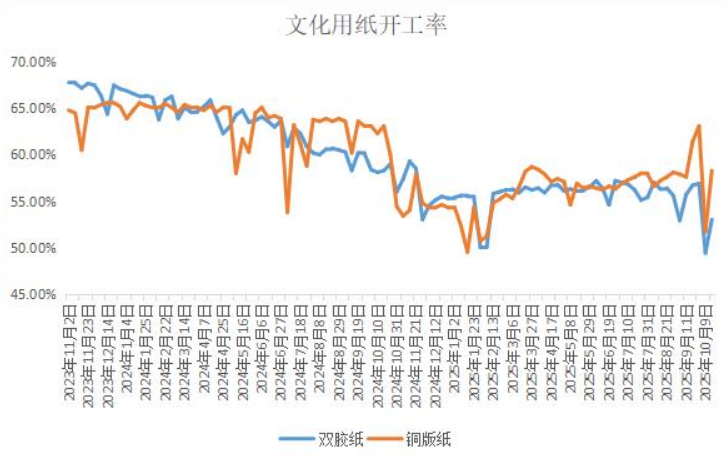

据隆众资讯,周内国内铜版纸工厂生产增量。本期铜版纸产量7.9万吨,较上期增加0.9万吨,增幅12.9%,产能利用率58.3%,较上期上升6.6%。国庆期间部分工厂计划内停机检修,且有工厂停机状态延续至本周,其它工厂多稳定排产为主,行业产能利用率小上升。

本周期国内双胶纸生产小幅增量。本期双胶纸产量20.3万吨,较上期增加1.3万吨,增幅6.8%,产能利用率53.0%,较上期上升3.6%。国庆期间部分工厂计划内停机检修,且有工厂停机状态延续至本周,其它大型工厂多稳定排产;因行业盈利水平欠佳,部分纸机转产/交叉排产情况存在,行业生产环比出现一定增量。

全国棉花产量728万吨,采摘交售快于去年

据中国棉花协会发布的全国棉花产量及采摘交售进度调查(2025年9月),2025年9月,中国棉花协会棉农分会对全国10个省市和新疆自治区的1908个定点农户进行了棉花产量及采摘交售进度的调查。由于西北内陆天气有利,棉花长势好于常年,单产增幅较大,加上种植面积扩大,产量预测较前期增加,全国棉花产量继续上调。调查显示:2025年全国植棉面积为4482.3万亩,同比增长1.8%;预计总产量为727.8吨,同比增长9.2%,较上期上调6.2万吨。其中新疆为697.2万吨,同比增长10.1%,较上期上调6.1万吨;黄河流域为16.6万吨,同比下降6.5%,长江流域为8.4万吨,同比下降21.3%。

9月,全国棉花大部处于吐絮盛期,月底北疆部分棉花已停止生长。新疆棉花长势良好,成熟时间较往年偏早,带动全国棉花采摘、交售进度整体略快于去年。加工企业收购普遍谨慎,棉农顺价交售,籽棉价格同比下跌。截至9月30日,全国棉花采摘进度为5.1%,同比快0.4个百分点;交售进度为1.8%,同比快0.3个百分点;棉农籽棉平均交售价格6.3元/公斤,同比下跌4.1%。

SPPOMA:10月1-15日马来西亚棕榈油产量环比增加6.86%

据南部半岛棕榈油压榨商协会(SPPOMA)数据,2025年10月1-15日马来西亚棕榈油单产环比上月同期增加5.76%,出油率环比上月同期增加0.21%,产量环比上月同期增加6.86%。

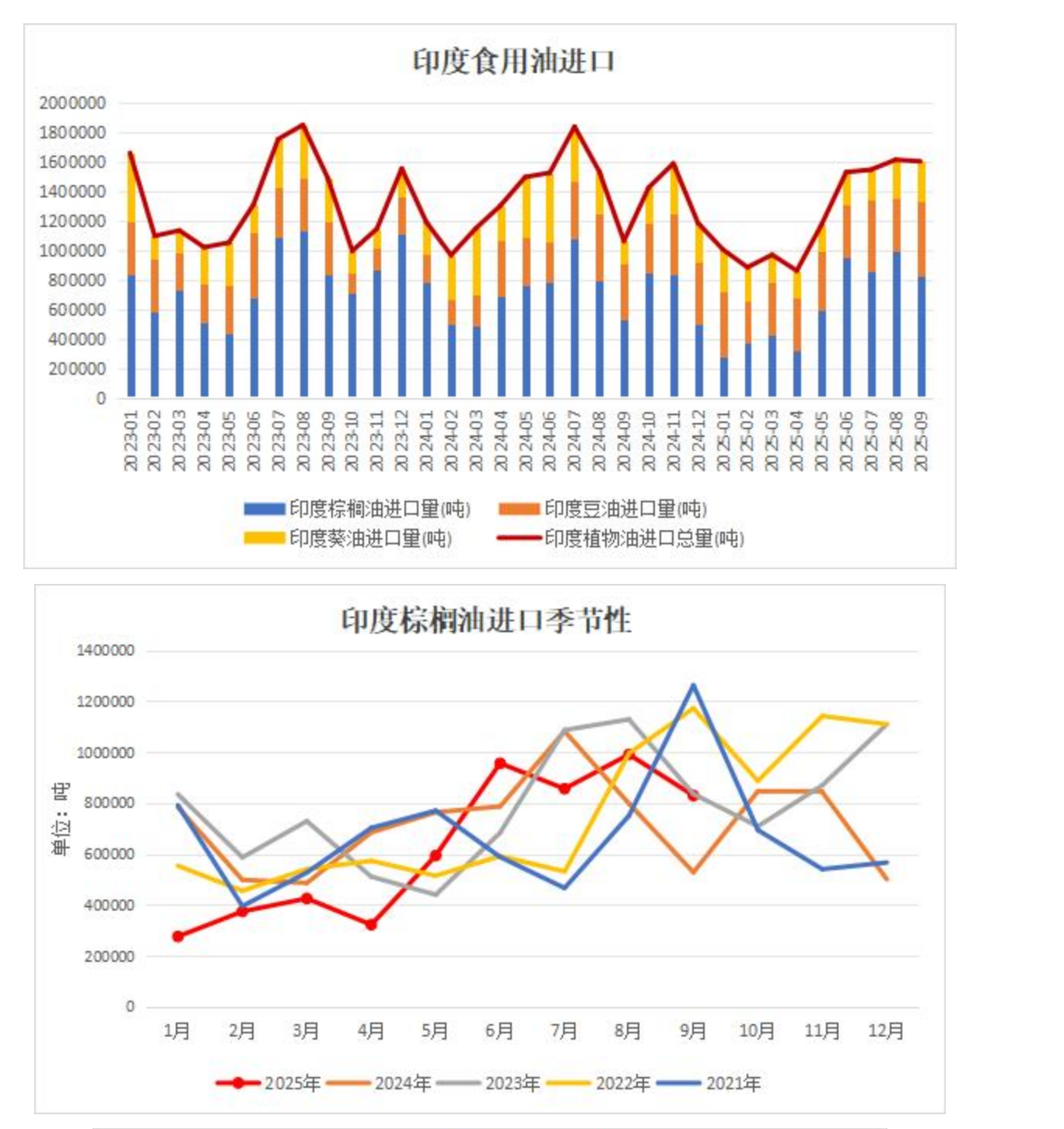

印度9月棕榈油进口减少,创四个月以来最低水平

豆油的性价比优势促使印度炼油厂增加采购并相应削减棕榈油订单。根据印度溶剂萃取商协会(SEA)显示,印度9月棕榈油进口量较8月下滑16.31%至829017吨,为四个月以来最低水平;豆油进口量环比增加36.78%至503240吨,创下三年多高位;葵花油进口量环比增加5.95%至272386吨,食用油总进口量为1604643吨,环比减少0.67%。

美豆9月压榨量飙升,连续6个月创历史同期最高

据全美油籽加工商协会(NOPA)发布的压榨月报,美国大豆压榨量在9月大幅攀升至1.97863亿蒲式耳,较8月的1.8981亿蒲式耳增长4.2%,较2024年9月的1.7732亿蒲式耳增长11.6%,连续第六个月创下历史同期最高水平,且是有记录以来的月度第四高水平。9月日均加工量达659.5万蒲式耳,创历史第二高加工纪录。

NOPA:美国9月豆油库存为12.43亿磅

据美国油籽加工商协会(NOPA),美国2025年9月豆油库存为12.43亿磅,市场预期为12.2亿磅,2025年8月为12.45亿磅,去年9月为10.66亿磅。

截至10月9日当周,预计美国2025/26市场年度大豆出口净销售为50-140万吨

据外媒报道,截至2025年10月9日当周,预计美国2025/26市场年度大豆出口净销售为50-140万吨;预计美国2025/26市场年度豆粕出口净销售介于15-40万吨;预计美国2025/26市场年度豆油出口净销售为0.5-3万吨。

IBGE:巴西2025年大豆产量预估为1.659亿吨,较上年增加14.4%

巴西地理与统计研究所(IBGE)在一份报告中称,预计巴西2025年大豆种植面积为4769.6481万公顷,较上个月预估值上调3.6%,较上年种植面积增加0.1%,大豆产量预估为16586.5717万吨,较上个月预估值持平,较上年产量增加14.4%。

红枣库存继续下降,刷新11个月最低

据Mysteel,国内样本点库存继续下降,新季即将下树,部分客商积极出售库存货源以回笼资金备战新季收购,随着天气转凉,下游拿货积极性有所提高,市场交易氛围提升。据Mysteel农产品调研数据统计,10月16日当周,36家样本点物理库存在9009吨,较上周减少158吨,环比减少1.72%,刷新11个月最低,但高于去年同期,同比增加94.58%。