盘面概述

商品期货跌多涨少,集运欧线涨逾5%,沪金涨逾2%,橡胶涨近2%,BR橡胶、淀粉、生猪、鸡蛋涨逾1%;双焦尾盘下挫,焦煤跌超3%,焦炭跌超2%;玻璃跌近2%,纯碱、多晶硅、菜粕、纯苯跌超1%,工业硅跌近1%。

国际贵金属下挫,COMEX白银一度暴跌超6%,下破50美元/盎司。COMEX黄金一度跌超2%。

A股三大指数齐涨,创业板指涨超3%,沪指重返3900点。截至收盘,沪指涨1.36%,深成指涨2.06%,创业板指涨3.02%。盘面上,市场热点轮番活跃,全市场超4600只个股上涨。沪深两市成交额1.87万亿,较上一个交易日放量1363亿。

股指期货全线上涨,沪深300IF2512合约涨1.63%,上证50IH2512合约涨1.19%,中证500IC2512合约涨2.08%,中证1000IM2512合约涨1.83%。

国债期货集体上涨,30年期主力合约涨0.16%,10年期主力合约涨0.05%,5年期主力合约涨0.05%,2年期主力合约涨0.03%。

日经225指数收涨0.27%报49316.06点,韩国综合指数涨0.24%报3823.84点,双双续创历史新高。

大宗商品市场要闻

特朗普称将于明年初访问中国,外交部回应

据环球网报道,在10月21日外交部例行记者会上,有记者提问称, 美国总统特朗普周一再次就台湾问题发表言论,并表示对与中方领导人的关系充满信心。特朗普还表示,他将于明年初访问中国。外交部对特朗普的上述言论有何回应?

对此,发言人郭嘉昆表示,中方在台湾问题上的立场是一贯的、明确的,台湾是中国领土不可分割的一部分,台湾问题纯属中国内政。如何解决台湾问题是中国人自己的事,我们愿以最大的诚意,尽最大的努力争取和平统一的前景,但绝不允许任何人、任何势力,以任何方式将台湾从中国分裂出去。关于元首外交相关的问题,郭嘉昆强调,元首外交对中美关系发挥着不可替代的战略引领作用,中美两国元首保持着密切的沟通与交往。“关于你提到的具体问题,我目前没有可以提供的信息。”郭嘉昆说。

美方威胁对华断供飞机零部件,外交部回应

据环球时报,在10月21日外交部例行记者会上,有记者提问称,美国总统特朗普表示,美国可以对华断供飞机零部件,以此来作为威胁。中方对此有何评论?郭嘉昆回应,中方在处理中美经贸问题上的立场是一贯的、明确的,关税战、贸易战不符合任何一方的利益,双方应该在平等、尊重、互惠的基础上协商解决有关问题。

外交部:美方挥舞签证大棒吓不倒真正的有识之士

据澎湃新闻,10月21日,外交部发言人郭嘉昆主持例行记者会。有记者提问,近期,美国宣布限制与中国共产党合作、破坏中美洲国家法治的中美洲国家公民及其亲属获得美国签证。美方还以此威胁中美洲工商界人士不得同中国国有企业开展合作。中方对此有何评论?

郭嘉昆表示,针对近期美国出台签证限制措施,中方此前已经阐明立场,并向美方提出严正交涉。美方以法治之名行非法之实,通过单边制裁,对地区国家和人士进行政治打压和经济胁迫,将国内法凌驾于国际法和国际义务之上,损害他国正当合法权益,严重违背国家主权平等、不干涉内政原则,严重破坏国际秩序,是典型的霸权主义行径。

郭嘉昆指出,美方对中美洲国家同中国的正常交往指手画脚,有关指责充满恶意、毫无根据,缺乏对中美洲国家的基本尊重,再次反映了美方霸道霸凌的作风,暴露出一些美国政客根深蒂固的傲慢与偏见。

“美方挥舞签证大棒吓不倒真正的有识之士,挡不住中国同中美洲国家关系发展的时代大势。中国将始终做中美洲国家的好朋友、好伙伴,共谋发展振兴,共建中拉命运共同体。”他说。

荷兰称将与中方化解安世僵局

据环球时报报道,荷兰方面近日释放信号,将寻求与中方会面,商讨解决安世半导体当前陷入的“僵局”。这一事件不仅牵动中荷经贸关系,也使全球汽车芯片供应链面临不确定性。

据路透社报道,荷兰经济事务大臣文森特·卡雷曼斯19日在一档节目中表示,中方认为荷兰与美国联手干预安世半导体事务,但荷方政府此次行动的目的,是为防止安世前中国籍首席执行官将业务及知识产权转移出欧洲。卡雷曼斯称,中国汽车制造商同样需要安世半导体的芯片,荷中应共同解决这一问题。据他透露,荷兰外交官正积极斡旋,他本人将在几日内与中方主管官员会面,“此事已上升至最高层级讨论”。

安世半导体陷入的“僵局”源于美国9月29日发布的所谓“穿透规则”。此后,荷兰政府以行政手段直接介入安世半导体内部事务,引发连锁反应。安世公司全球业务及治理架构受到冲击,并于本月17日传出中国区员工被停薪、系统权限中断的消息,企业经营受到影响。

高市早苗当选日本首相,主张实施扩张性财政政策

据央视新闻,10月21日,在日本众议院首相指名选举第一轮投票中,自民党总裁高市早苗获得过半票数,当选日本第104任首相。高市早苗的当选,也让她成为日本历史上第一位女首相。她现年64岁,是日本右翼政客代表人物之一,主张实施扩张性财政政策,并提高防卫开支。

尽管依据日本法律,参议院和众议院原则上享有同等的权力,但众议院在立法、首相任免等方面具有优先决定权。当众参两院的首相提名结果出现分歧时,将召开两院协议会。若协议会仍无法达成一致,根据日本《宪法》的规定,将优先采用众议院的提名结果。

央行公开市场今日净投放685亿元

央行今日开展1595亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有910亿元7天期逆回购到期,当日实现净投放685亿元。

商务部:2026年原油非国营贸易进口允许量为25700万吨

根据《中华人民共和国货物进出口管理条例》和我国加入世贸组织的有关承诺,商务部制定了《2026年非国营贸易进口允许量总量、申请条件和申请程序》,现予公布。2026年原油非国营贸易进口允许量为25700万吨。

高盛:全球石油市场供应过剩“开始显现”

高盛援引高频卫星数据以及国际能源署和美国的官方库存数据称,全球石油市场开始显现长久以来预期的供应过剩现象。Yulia Grigsby等分析师在一份报告中指出,经合组织的库存增加,年初至今其可见商业库存增加了34万桶/日,占总库存的四分之一,预计到2025年底,这一比例将升至三分之一。

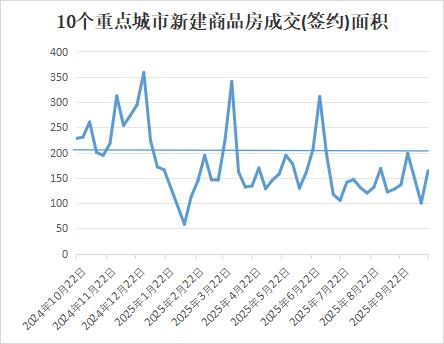

10大城市新房成交环比增长63.7%,同比降幅仍明显

据Mysteel,上周,10个重点城市新建商品房成交(签约)面积总计163.86万平方米,环比增长63.7%,但较去年同期228.09万平方米下降28%。同期,10个重点城市二手房成交(签约)面积总计218.37万平方米,环比增长70.5%,较去年同期小幅增加。

沙钢10月下旬建材出厂价格调整:螺纹价格平稳

10月21日,沙钢公布10月下旬建筑钢材品种出厂价格调整如下:

1、螺纹:价格平稳,现HRB400Ф16-20mm螺纹出厂价格为3450元/吨,Φ10mm规格加价160元/吨,Φ12mm加价100元/吨,Φ14mm加价30元/吨,Φ22mm、Φ25mm加价30元/吨,Φ28-32mm规格加价60元/吨,Φ36、Φ40mm规格加价250元/吨,抗震钢筋加价30元/吨。Ф14-20mmHRB500螺纹出厂价格在HRB400基础上加价300元/吨,Φ22mm、Φ25mm加价30元/吨。

2、盘螺:价格平稳,现HRB400Ф8-10mm盘螺执行价格3560元/吨,Ф6mmHRB400盘螺加价300元/吨,抗震盘螺加价30元/吨。

以上调整均为含税价,自2025年10月21日起执行。

中天钢铁出台10月下旬价格:螺纹下调50元/吨

据Mysteel,10月20日,中天钢铁出台10月下旬价格,螺纹下调50元/吨,线材盘螺下调50元/吨。现华东螺纹3350元/吨,线材盘螺3550元/吨。

中国47港进口铁矿石库存总量15065.28万吨,较上周一增加340.14万吨

据Mysteel统计,中国47港进口铁矿石库存总量15065.28万吨,较上周一增加340.14万吨。具体来看,周期内港口铁矿石卸货入库量增多,港口库存延续累库趋势不变,本期沿江和华南两区域库存增量相对明显,华东和东北增量次之,华北港库增幅相对缓和。另外,周期内铁矿石到港减量,随着港口在港船舶逐步靠泊卸货,致使港口压港问题得到一定缓解。

必和必拓2025年三季度铁矿石总产量7024.6万吨

必和必拓(BHP)公司发布2025年第三季度产销报告,报告显示:

1. 产量方面:2025年第三季度,皮尔巴拉业务铁矿石产量(100%基准)为7024.6万吨,环比下降9.3%,同比下降1.9%。

2. 销量方面:2025年第三季度,皮尔巴拉业务铁矿石总销量(100%基准)为7059.2万吨,环比下降8.0%,同比下降1.3%;其中BHP所属权益下,粉矿销量4218.0万吨,块矿销量2025.0万吨。

3. 截至三季度末,必和必拓2026财年(2025.07-2026.06)产量为7059.2万吨,同比去年下降1.3%。必和必拓2026财年(2025.07-2026.06)铁矿石目标指导量2.84-2.96亿吨(100%基准)。

必和必拓第一财季铜产量同比增长4%

必和必拓发布2025财年第一季度(截至2025年9月30日)运营公报。该季度公司铁矿石产量铁矿石产量下降1%至6400万吨,平均实现价格为84.04美元/湿吨,同比上涨5%;铜产量增长4%至49.4万吨,平均实现价格为4.59美元/磅,同比上涨8%。炼钢用煤产量同比增长8%至490万吨,动力煤产量则下降4%至350万吨。必和必拓表示有望实现全年业绩指引。

“清关趋严”为四季度废铜进口增加不确定性

海关总署数据显示,9月份中国铜废碎料进口量为18.41万吨,环比增加2.6%,同比增加14.8%,1-9月中国铜废碎料进口量169.9万吨,同比增加1.4%。1-9月份废铜进口金属吨为113.6万吨,同比增加1.43%

据Mysteel了解,从9月底开始,国内海关对于废铜进口抽检率有提升,加之对于废铜进口原产地证件的查验问题(今年美国废铜通过转口贸易量增加),使得国内主要废铜进口港口宁波、佛山存在较大数量的废铜进口柜排队清关的情况,废铜进口清关时间有延长。其次是铜价持续走高,进口废铜亏损扩大,抑制废铜进口贸易情绪,预测10月废铜进口量或出现一定的下降,4季度废铜进口增加压力较大。

Mysteel:9月中国原铝产量终值为368.04万吨,同比增长2.67%

据Mysteel对中国全样本铝厂调研,2025年9月中国原铝产量终值为368.04万吨,同比增长2.67%,环比下降2.90%;铝厂开工率97.47%,同比增长1.5%,环比增长0.36%;产能利用率97.95%,同比增长1.71%,环比增长0.34%;日均产量12.27万吨,同比增加0.32万吨,环比增加0.04万吨。

Mysteel:进口窗口阶段性开启,10月铅锭进口量或续增

据海关总署,2025年9月铅锭进口量为1.20万吨,环比增加0.12万吨,增幅11.11%;同比减少2.26万吨,降幅65.33%。Mystee指出,9-10月进口窗口阶段性打开,9月铅锭进口量环比表现增加,国内铅矿及废电瓶供应紧张局面持续,尤其天气转冷,原生铅企业普遍有冬储需求,预计10月铅锭进口量仍以增加为主。出口方面,国内需求尚可,现货偏紧,且LME铅仓单居高不下,海外铅需求表现不及国内,预计10月出口量维持较低水平。

商务部:2026年化肥进口关税配额总量为1365万吨

根据《中华人民共和国货物进出口管理条例》《化肥进口关税配额管理暂行办法》,商务部制定了《2026年化肥进口关税配额总量、分配原则及相关程序》,现予公布,请遵照执行。2026年化肥进口关税配额总量为1365万吨。其中,尿素330万吨;磷酸氢二铵690万吨;复合肥345万吨。

SPPOMA:10月1-20日马来西亚棕榈油产量环比增加2.71%

据南部半岛棕榈油压榨商协会(SPPOMA)数据,2025年10月1-20日马来西亚棕榈油单产环比上月同期增加1.45%,出油率环比上月同期增加0.24%,产量环比上月同期增加2.71%。

ITS:马来西亚10月1-20日棕榈油出口量增加3.4%

据船货检验机构ITS发布的数据,马来西亚10月1-20日棕榈油产品出口量为1044784吨,较上月同期出口的1010032吨增加3.4%。

AmSpec:马来西亚10月1-20日棕榈油出口量环比增加2.5%

据马来西亚独立检验机构AmSpec,马来西亚10月1-20日棕榈油出口量为965066吨,较上月同期出口的941984吨增加2.5%。

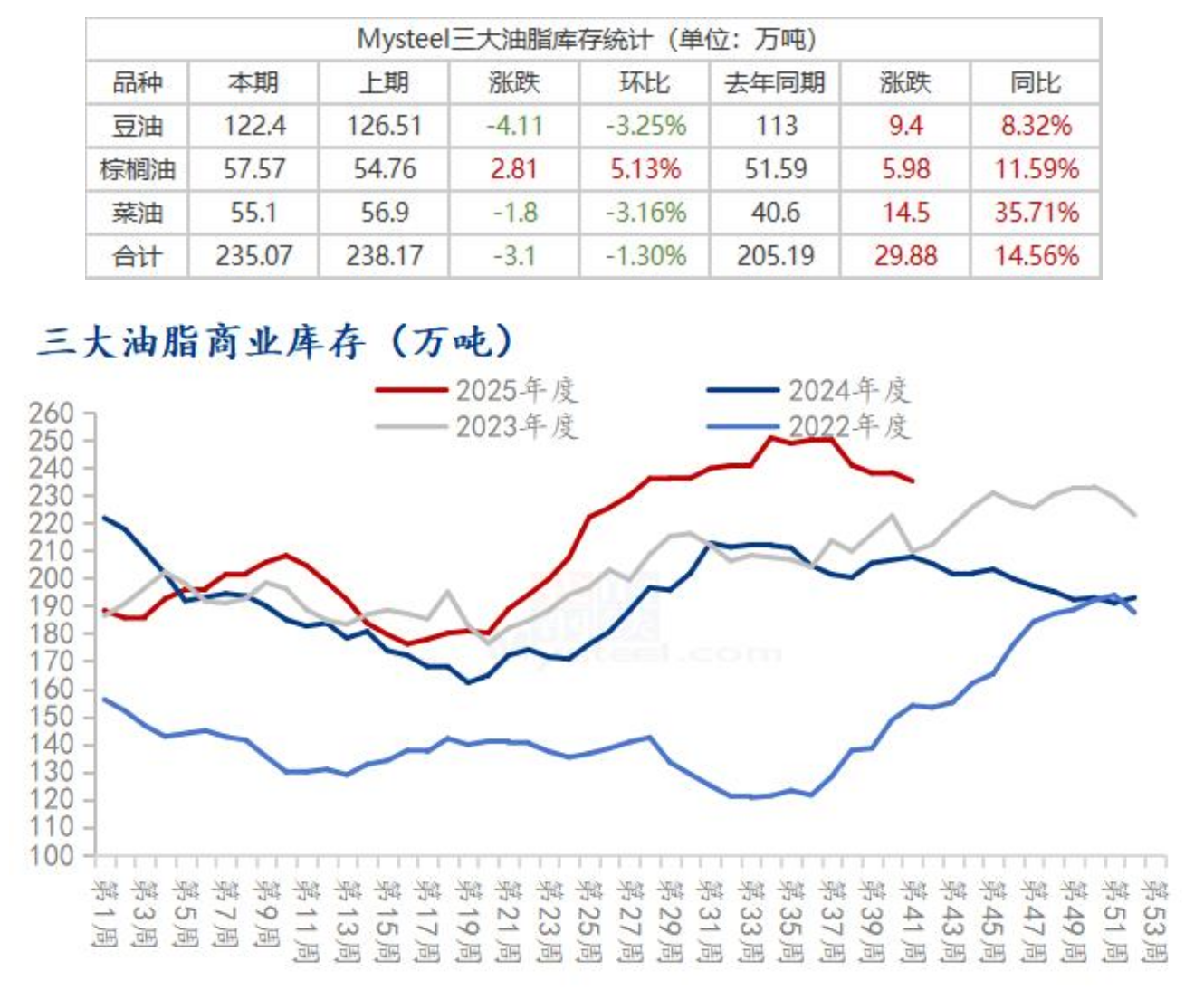

全国三大油脂商业库存统计

据Mysteel调研,截至2025年10月17日,全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量为235.07万吨,较上周减少3.10万吨,跌幅1.30%;同比去年同期上涨29.88万吨,涨幅14.56%。

到港逐渐增加,棕榈油缓慢累库

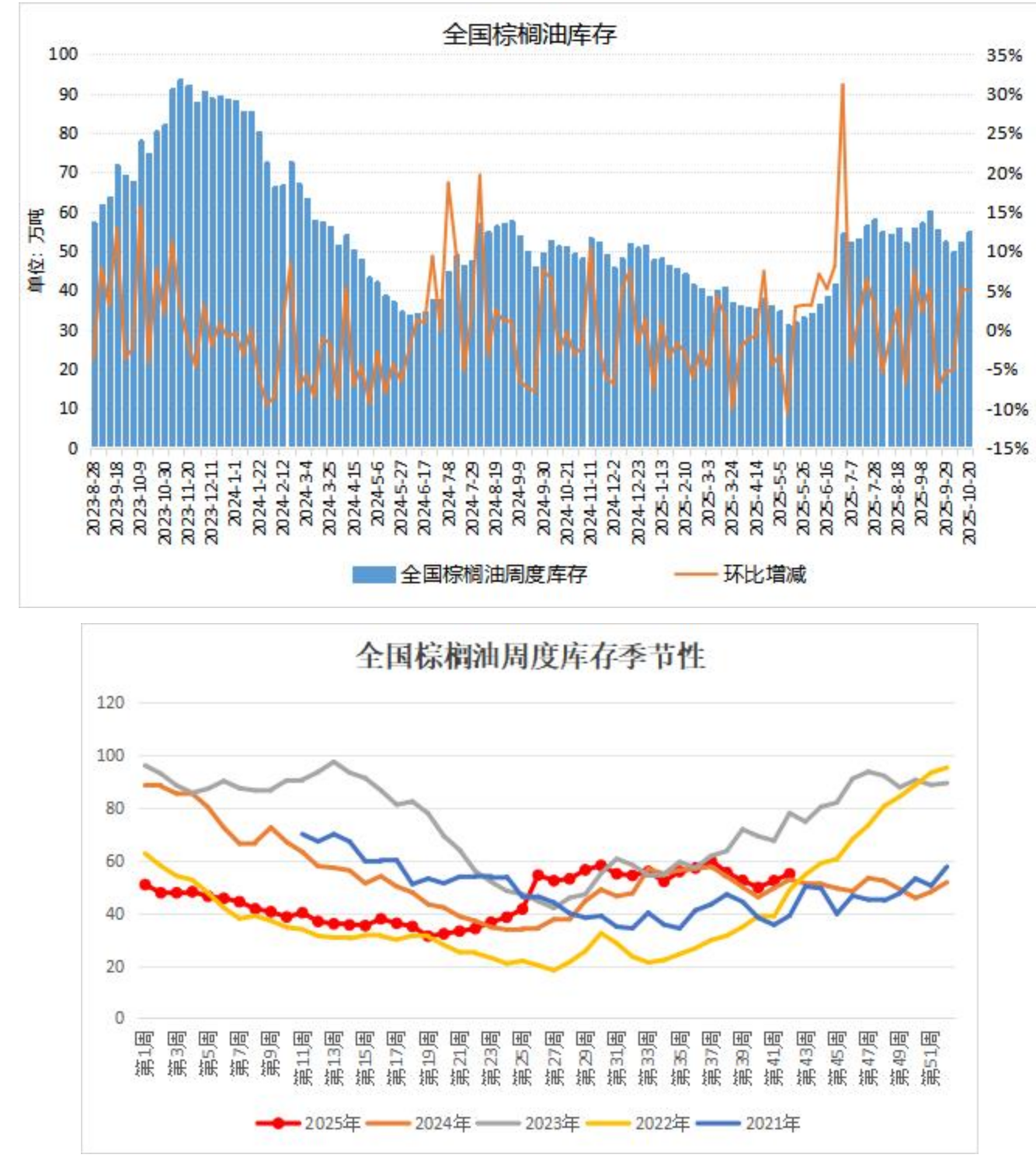

财联社鹰眼讯,近期棕榈油到港量逐渐增加,而市场成交依旧偏清淡,导致棕榈油库存缓慢累积。机构监测数据显示,截止到2025年第42周末,国内棕榈油库存总量为54.9万吨,较上周的52.3万吨增加2.6万吨;合同量为4.0万吨,较上周的5.7万吨减少1.7万吨。

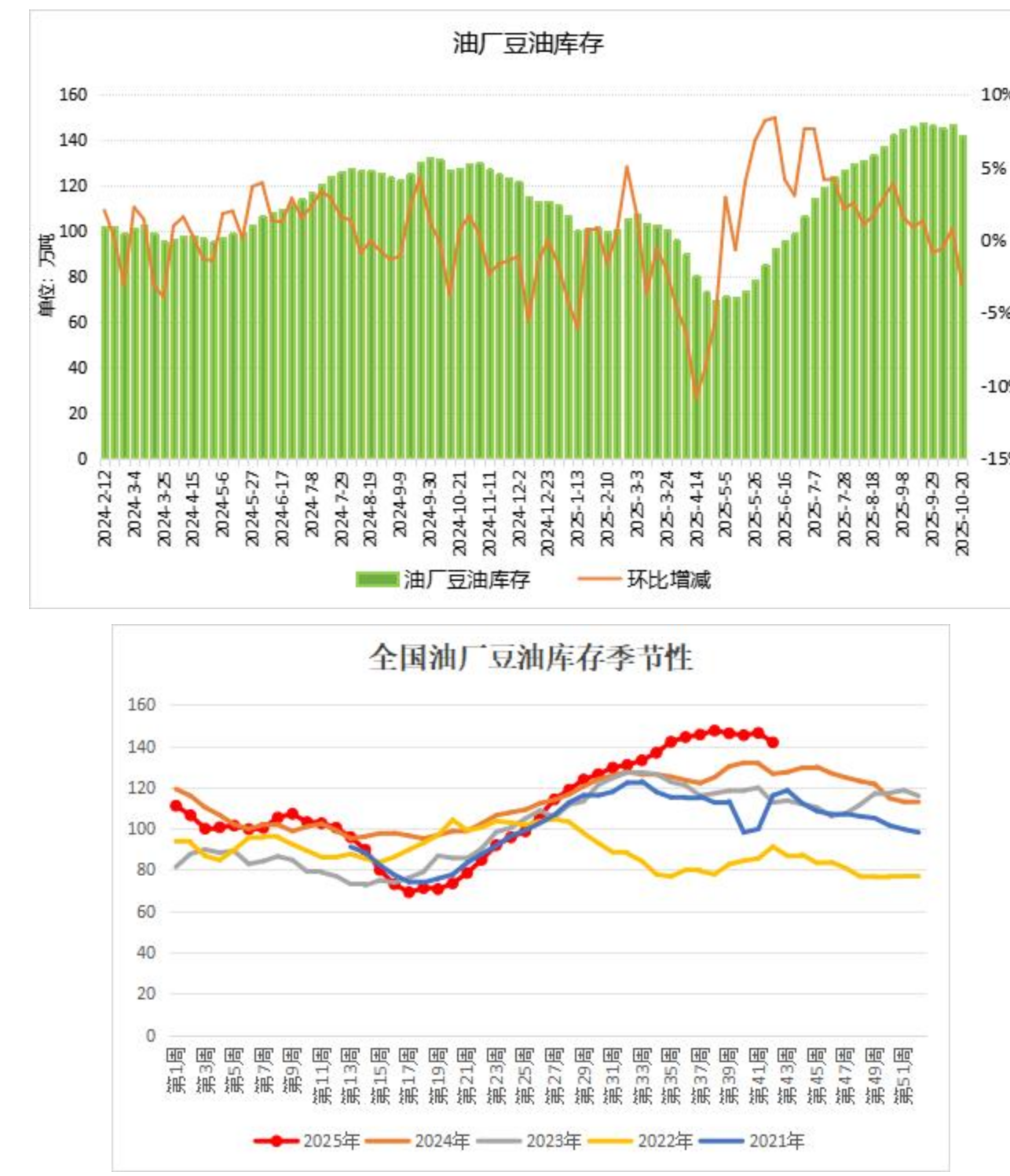

贸易商集中提货,豆油库存再度下降

上周油厂开机率自节前的47%大幅回升至65%附近,豆油产出随之增加,但由于贸易商集中提货,油厂豆油库存再度下降。机构监测数据显示,截止到2025年第42周末,国内豆油库存量为141.7万吨,较上周的146.3万吨减少4.6万吨,环比下降3.12%。其中:沿海库存量为128.0万吨,较上周的132.4万吨减少4.4万吨,环比下降3.33%。

MPOC:2026年毛棕榈油价格将稳定在每吨4400林吉特上方

据外媒报道,马来西亚棕榈油委员会(MPOC)周二表示,受生物柴油需求和可出口库存的不确定性支撑,进入2026年,毛棕榈油价格将守在每吨4400林吉特之上。MPOC在声明中称,阿根廷豆油供应收紧,加之担忧印尼B50生物柴油掺混政策所产生的库存影响,棕榈油价格将受到支撑。不过,原油价格疲软、主要市场植物油库存高企、贸易紧张局势以及大豆库存增加等因素导致市场情绪保持警惕。MPOC表示,自从上个月开始收割以来,美国大豆库存增加。该协会表示:“虽然美国国内压榨活动增强,且该国2026年豆油消费在45Z生物燃料政策下料将增强,但却不足以抵消掉对华出口大幅下降的影响。”

野村:本周毛棕榈油价格预计上涨

据外媒报道,10月21日,野村全球市场研究(Nomura Global Market Research)发布报告显示,本周毛棕榈油价格预计上涨,因担忧印尼收紧出口,且马来西亚出口发货走强。该研究机构表示,预计到10月23日毛棕榈油均价将涨至每吨4450林吉特。野村表示,在6-8月出口疲软之后,9月棕榈油出口量环比增加7%,且有迹象显示出口将继续改善,10月上半月出口量攀升16.2%。野村在报告中称:“由于担心印尼限制出口,且马来西亚出口走强,我们预计棕榈油价格将上涨。”然而,野村同时警惕称,如果其他食用油的价格继续下跌,毛棕榈油价格可能会降至每吨约4350林吉特。

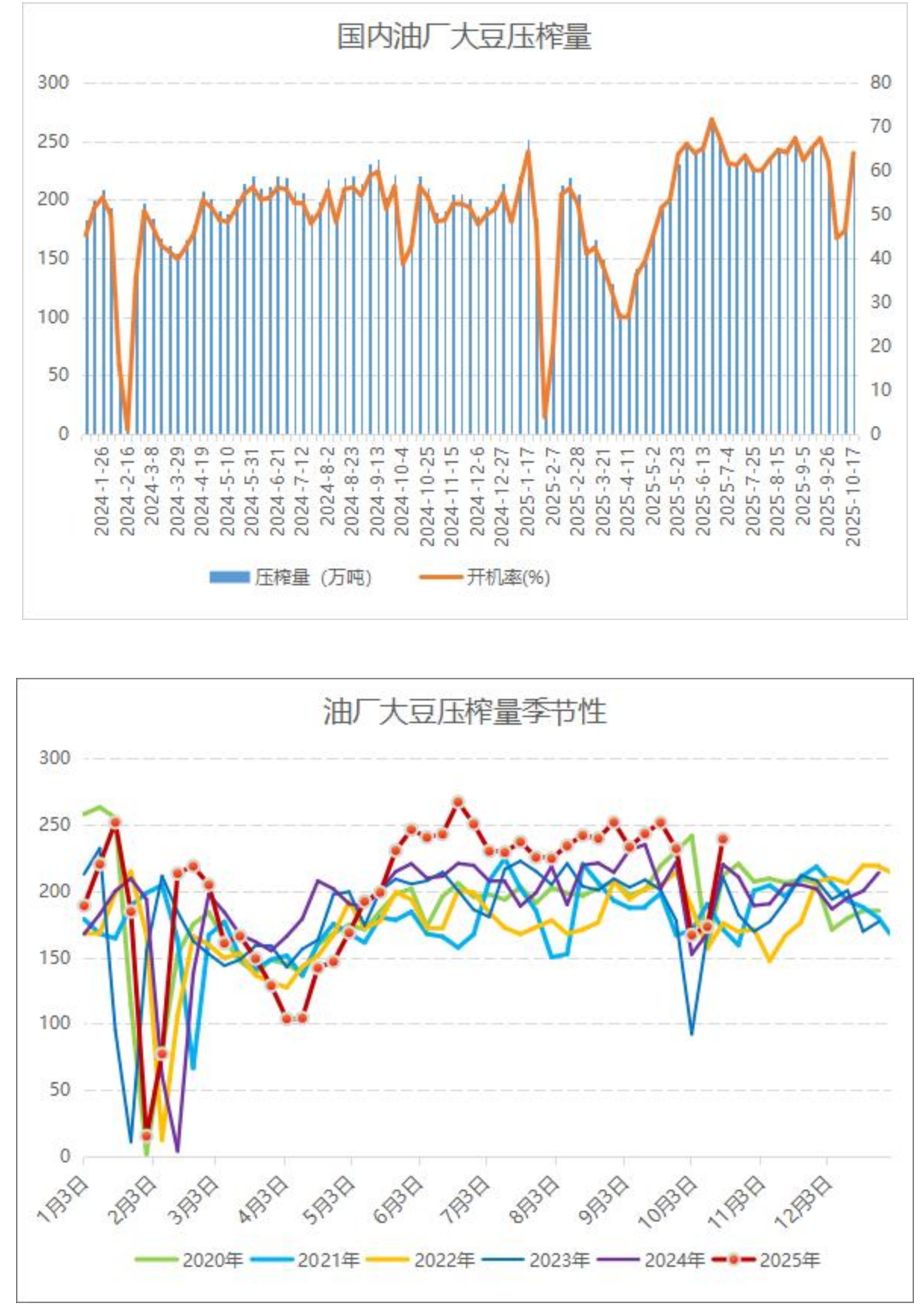

油厂开机恢复,大豆压榨量迅速回升

长假过后,上周国内油厂开机快速恢复,大豆压榨量回升至200万吨以上高位。机构监测数据显示,截止到第42周末(10月18日),国内主要大豆油厂的大豆开机率较上周有所增长,整体上处于很高水平。国内油厂平均开机率为63.89%,较上周的46.56%开机率增长17.33%。全国油厂大豆压榨总量为238.90万吨,较上周的173.06万吨增加了65.84万吨,其中国产大豆压榨量为7.22万吨,进口大豆压榨量为231.68万吨。本周预期大豆加工量继续攀升至253.84万吨高位,开机率为67.66%。

Conab:截至10月18日当周,巴西2025/26年度大豆种植率为21.7%

巴西国家商品供应公司(Conab)公布的数据显示,截至2025年10月18日当周,巴西2025/26年度大豆种植率为21.7%,此前一周为11.1%,上年同期为17.6%,五年均值为27.7%。

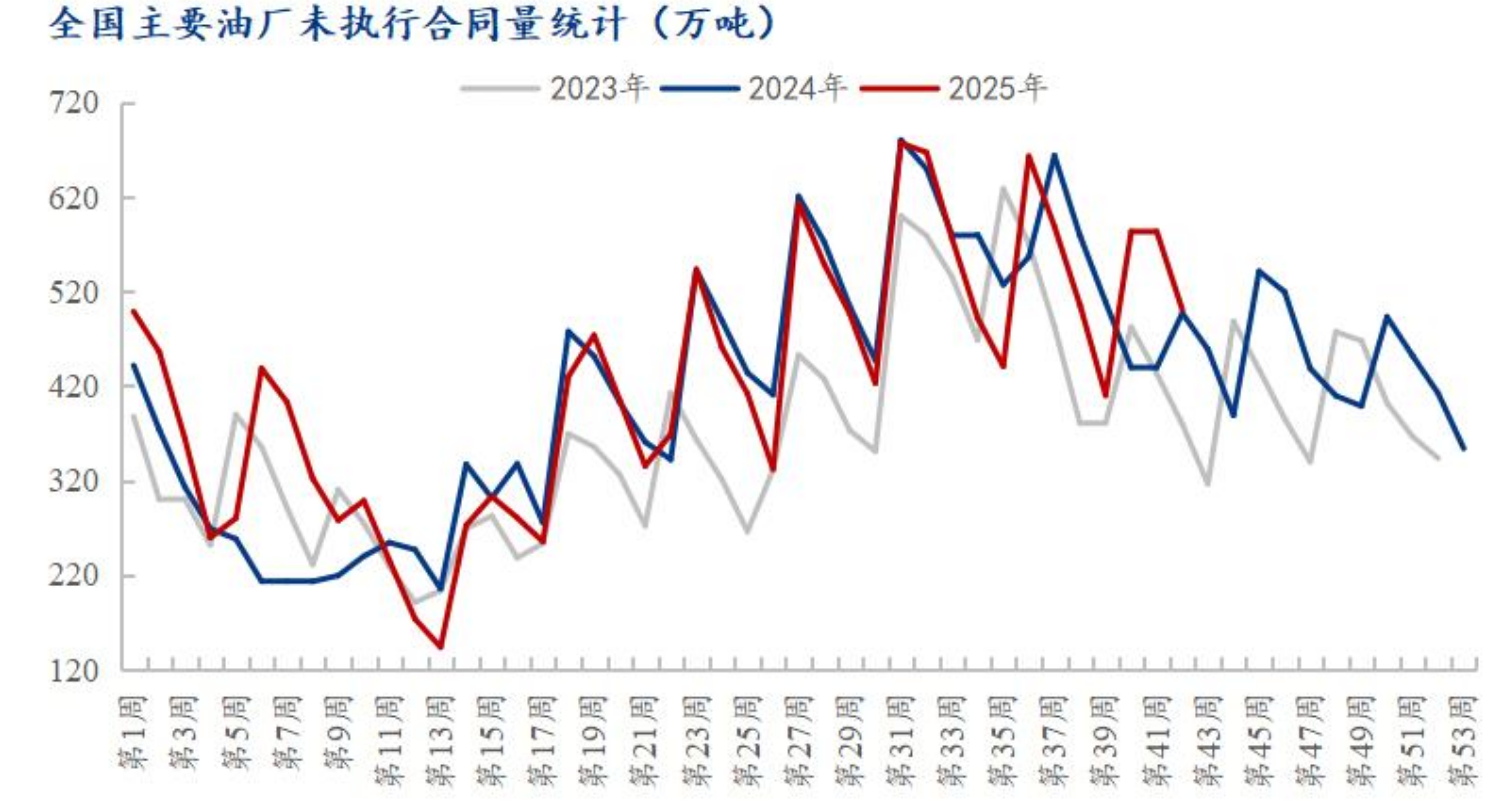

全国主要区域大豆及豆粕库存统计

据Mysteel对国内主要油厂调查数据,2025年第42周,全国主要油厂大豆库存上升,豆粕库存下降,未执行合同下降。其中,大豆库存768.7万吨,较上周增加2.94万吨,增幅0.38%,同比去年增加165.75万吨,增幅27.49%;豆粕库存97.62万吨,较上周减少10.29万吨,减幅9.54%,同比去年增加3.90万吨,增幅4.16%;未执行合同500.70万吨,较上周减少82.60万吨,减幅14.16%,同比去年增加3.7万吨,增幅0.07%;豆粕表观消费量为181.42万吨,较上周增加61.42万吨,增幅51.18%,同比去年增加10.79万吨,增幅6.32%。

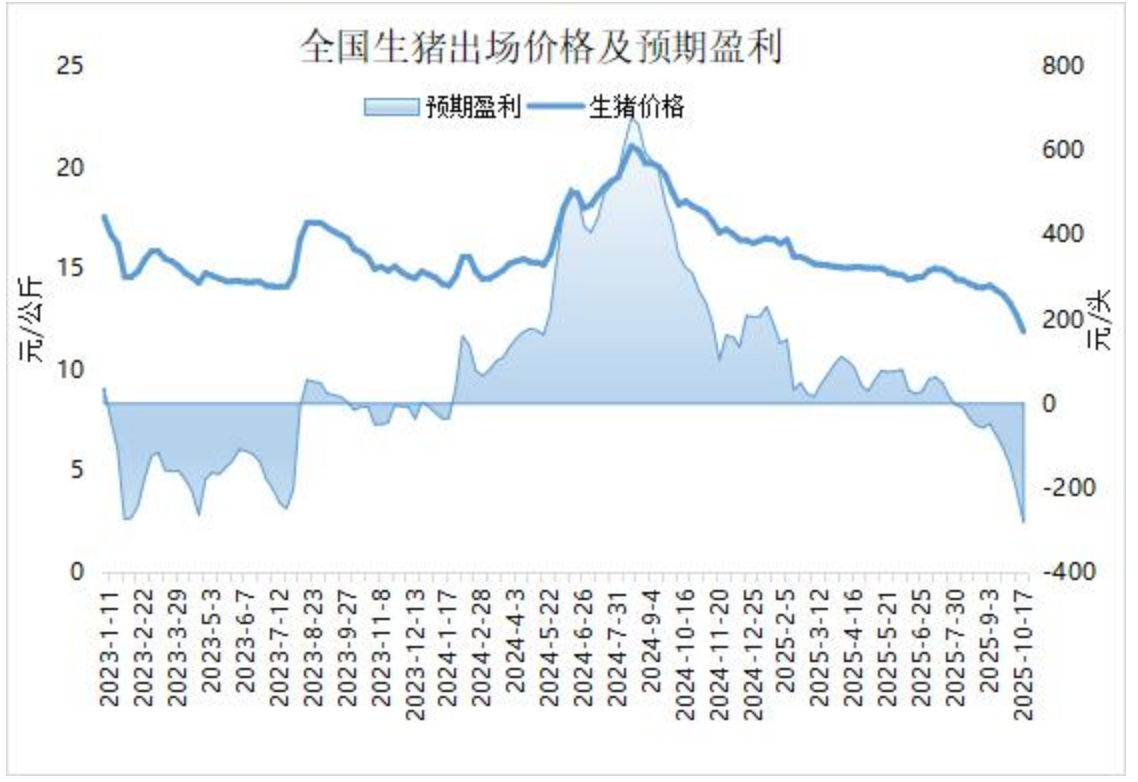

养猪亏损幅度持续扩大,头均亏损三年半高位

当前阶段猪源供应充足,而需求端承接力度不足,供需矛盾仍然相对突出,生猪均价环比继续下滑,养殖预期亏损幅度扩大至三年半高位。国家发改委价格监测中心披露的数据显示,2025年10月第3周,全国生猪出场价格为11.9元/公斤,较上一期下降6.08%,再度刷新近年来低位。全国猪料比价为4.56,环比下跌5.00%。按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均亏损为281.88元。

截至10月15日全疆棉花采摘进度为57.5%,同比快5.6个百分点

据中国棉花协会发布的每周快报,新疆棉花采摘已过半,截至10月15日全疆棉花采摘进度为57.5%,同比快5.6个百分点。近期北疆棉区出现降温雨雪天气,籽棉采收时断时续,加上因脱叶效果不佳需要二次喷药,部分采棉机转向南疆,因此南疆采摘有所加快。籽棉收购价格波动不大,南疆天气晴好,籽棉含水较低,机采棉收购价明显高于北疆,多集中在6.2-6.3元/公斤,北疆因雨雪天气影响,机采棉收购价集中在6.0-6.1元/公斤;手摘棉收购价稳定在6.9-7.2元/公斤。

上周内外棉价差较前一周扩大206元

据中国棉花协会发布的每周快报,上周(10月13日-19日),国内外棉价先跌后升,维持震荡走势。国内市场,新棉陆续上市使市场资源得到明显补充,供应渐趋宽松,而需求受中美贸易前景不确定影响,棉纺织行业整体运行偏弱,后市预期看低,原料以刚需采购为主,棉价在周前期回落;周后期由于新疆出现降雨降温,市场担心影响棉花产量和质量,国内棉花价格小幅反弹,周均价环比仍下跌。中国棉花价格指数(CCIndex 3128B)周均价为14709元/吨,环比下跌93元/吨;郑州期货主力合约CF601周均价13284元/吨,环比下跌30元/吨。国际市场,周初受美国关税威胁影响,大宗商品市场整体受挫,国际棉价连续两日下跌;周中因美元走弱棉价震荡回升,但市场不确定性依然较强,反弹幅度有限,整体弱于国内,内外棉价差环比略有扩大。Cotlook A指数均价75.1美分/磅,环比下跌1.6美分/磅,1%关税下折人民币13137元/吨(含200元/吨港口费用),比中国棉花价格指数(CCIndex 3128B)低1572元,价差较前一周扩大206元;ICE棉花期货近期合约均价63.8美分/磅,环比下跌1.2美分/磅。