盘面概述

商品期货大面积下跌,碳酸锂多个合约封跌停;沪银、红枣、集运集运欧线等跌超3%,工业硅、低硫燃料油、棕榈油等跌超2%,BR橡胶、纸浆跌近2%,焦煤、沪镍、上海原油、沪金等跌超1%。淀粉、玉米涨逾1%,菜粕涨1%。

A股三大指数大跌,创业板指放量跌超4% 全市场近百股跌停。截至收盘,沪指跌2.45%,深成指跌3.41%,创业板指跌4.02%。盘面上个股普跌,全市场近5100只个股下跌,99只个股跌停。沪深两市成交额1.97万亿,较上一个交易日放量2575亿。

股指期货全线下跌,沪深300IF2512合约跌2.64%,上证50IH2512合约跌1.98%,中证500IC2512合约跌3.37%,中证1000IM2512合约跌3.44%。

国债期货多数下跌,30年期主力合约跌0.31%,10年期主力合约跌0.04%,5年期主力合约跌0.06%,2年期主力合约持平。

大宗商品市场要闻

央行公开市场今日净投放1622亿元,本周净投放5540亿元

央行今日开展3750亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有2128亿元7天期逆回购到期,当日实现净投放1622亿元。本周,中国央行开展16760亿元7天期逆回购操作和8000亿元买断式逆回购操作,因本周有11220亿元7天期逆回购到期,本周实现净投放5540亿元。

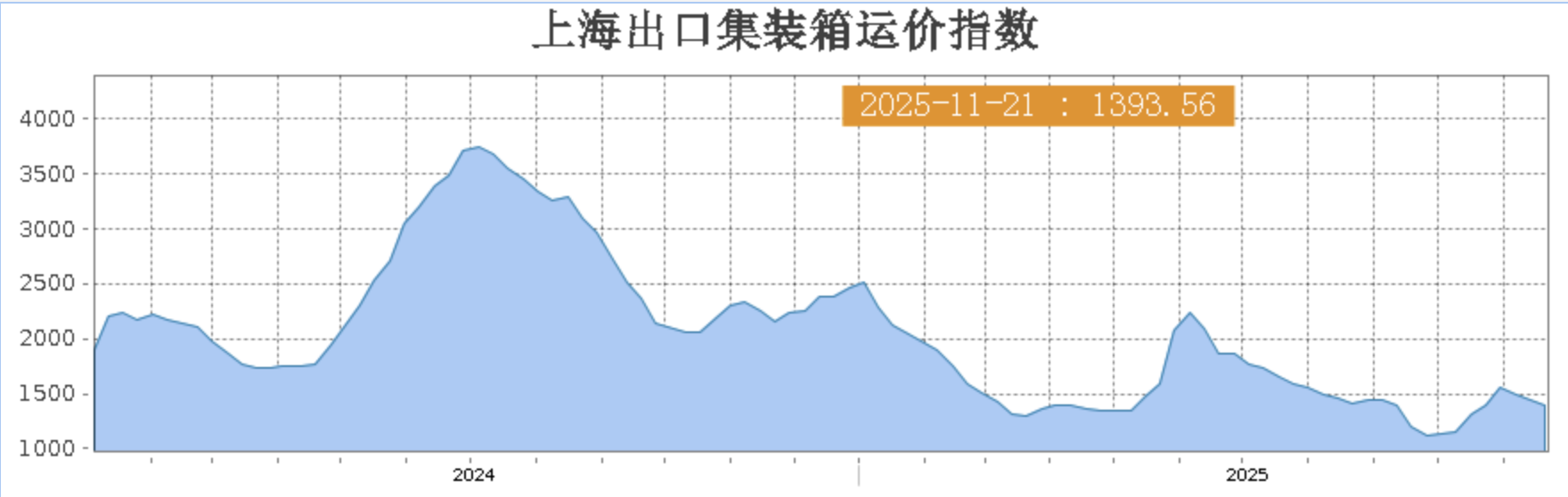

11月21日,上海出口集装箱运价指数(SCFI)环比下跌3.98%

据上海航运交易所,11月21日,上海出口集装箱运价指数(综合指数)报1393.56点,环比下跌57.82点或3.98%;中国出口集装箱运价综合指数报1122.79点,环比上涨2.6%。

国家能源局:10月份全社会用电量8572亿千瓦时,同比增长10.4%

据国家能源局,10月份,全社会用电量8572亿千瓦时,同比增长10.4%。分产业看,第一产业用电量120亿千瓦时,同比增长13.2%;第二产业用电量5688亿千瓦时,同比增长6.2%,其中,工业用电量同比增长6.4%;第三产业用电量1609亿千瓦时,同比增长17.1%,其中,充换电服务业以及信息传输、软件和信息技术服务业用电量增长较快;城乡居民生活用电量1155亿千瓦时,同比增长23.9%。

沙钢11月下旬建材出厂价格调整信息

11月21日,沙钢公布11月下旬建筑钢材品种出厂价格调整如下:

1、螺纹:价格平稳,现HRB400Ф16-20mm螺纹出厂价格为3450元/吨,Φ10mm规格加价160元/吨,Φ12mm加价100元/吨,Φ14mm加价30元/吨,Φ22mm、Φ25mm加价50元/吨,Φ28-32mm规格加价60元/吨,Φ36、Φ40mm规格加价250元/吨,抗震钢筋加价30元/吨。Ф14-20mmHRB500螺纹出厂价格在HRB400基础上加价300元/吨,Φ22mm、Φ25mm加价30元/吨。

2、盘螺:价格平稳,现HRB400Ф8-10mm盘螺执行价格3560元/吨,Ф6mmHRB400盘螺加价300元/吨,抗震盘螺加价30元/吨。

以上调整均为含税价,自2025年11月21日起执行。

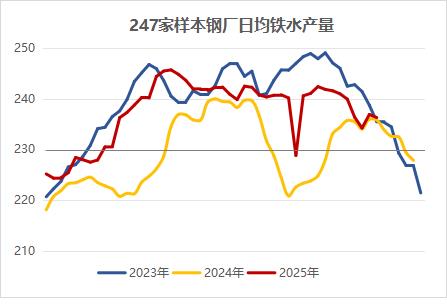

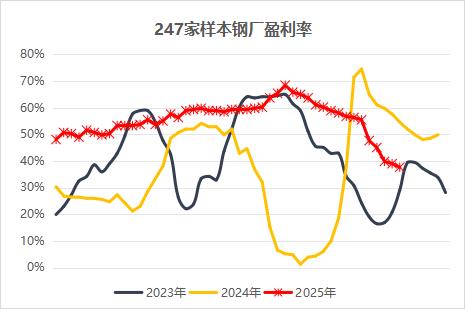

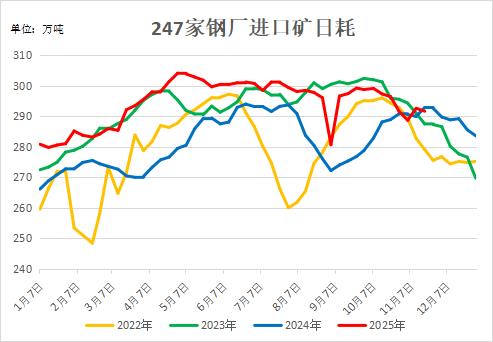

247家钢厂高炉日均铁水产量微降至236.28万吨,盈利率逾1年低位

据Mysteel调研,247家钢厂高炉开工率82.19%,环比上周减少0.62%,同比去年增加0.26%;高炉炼铁产能利用率88.58%,环比上周减少0.22% ,同比去年增加0.05%;钢厂盈利率37.66%,环比上周减少1.30%,同比去年减少16.89%,创逾1年低位;日均铁水产量236.28万吨,环比上周减少0.60万吨,同比去年增加0.48万吨。

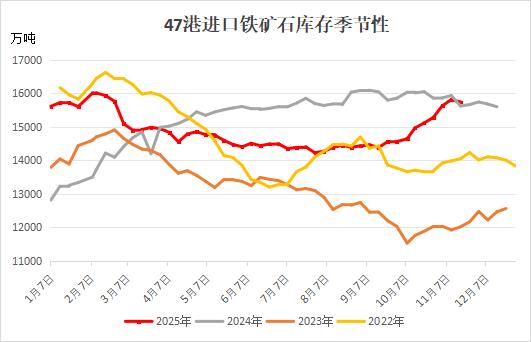

国内47港铁矿石库存止增转降,在港船舶数量增至16个月高位

据Mysteel,本周港口铁矿石日均疏港量增加3.11万吨343.39万吨,至10月份以来的最高水平,港口铁矿石库存微幅下降。本周全国47港进口铁矿石库存环比下降77.99万吨或0.49%至15734.85万吨,止步7连增,在港船舶数量增加6条至123条,创16个月新高。

全国45个港口进口铁矿库存总量15054.65万吨,环比下降75.06万吨;日均疏港量329.92万吨,增2.97万吨;在港船舶数量120条,增4条。

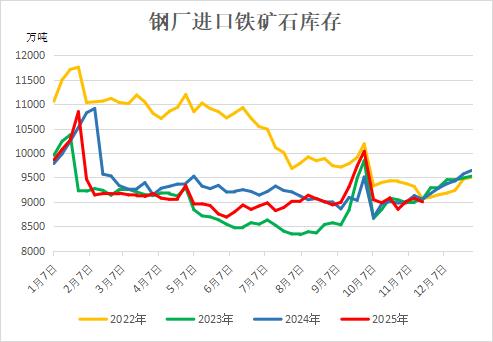

钢厂进口矿库存同环比均下滑,后期有一定的补库空间

据Mysteel,盈利钢企占比继续走高,本周钢厂日均铁水产量再度下降,样本钢厂进口矿日耗环比下降0.95万吨至291.68万吨,钢厂按需采购,厂内库存环比微降74.78万吨至9001.23万吨,处于近几年同期偏低水平,库存消费比下降0.16天至30.86天。

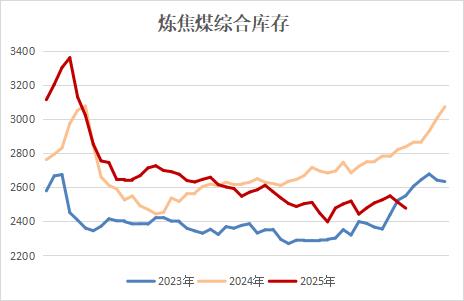

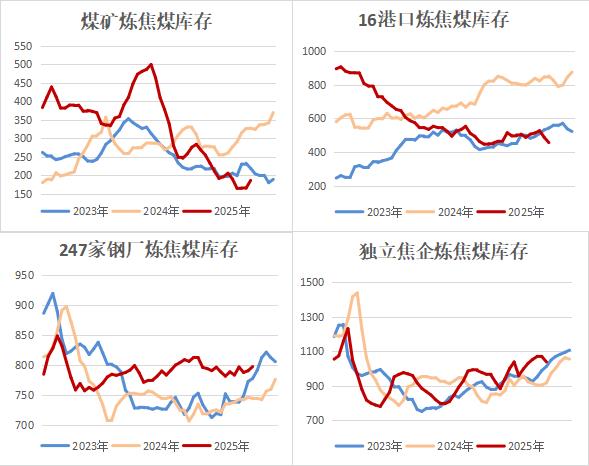

炼焦煤综合库存回落,下游库存偏高

据Mysteel,本周部分煤矿逐步复产,但港口炼焦煤库存续降6.41%至456.9万吨,而下游阶段性采购告一段落,进一步补库意愿较淡。独立焦企炼焦煤库存降2.88%或30.78万吨至1038.19万吨,钢厂炼焦煤库存小增6.91万吨至797.08万吨。炼焦煤综合库存环比减少1.37%至2478.07万吨,同比降幅扩大至12.8%,但下游库存水平偏高。

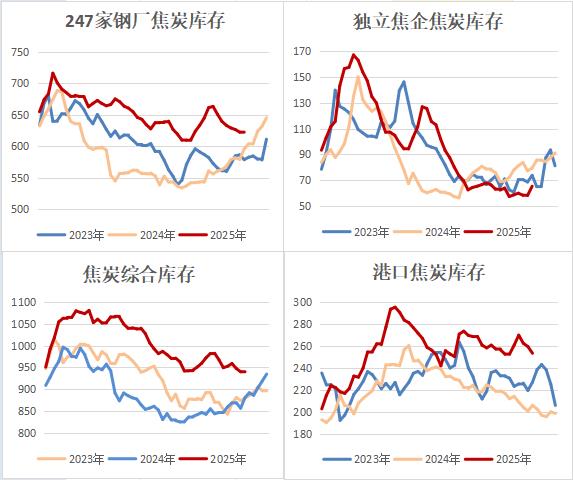

独立焦企焦炭库存累增,钢厂焦炭库存微降

据Mysteel,独立焦企平均盈利升至两个月高位,但整体开工一般,暂无明显复产迹象,而下游阶段性补库之后,采购较为谨慎。本周独立焦企焦炭库存增加12.3%至65.29万吨,钢厂焦炭库存微降至622.34万吨,同比仍增近5%,港口库存继续回落,但同比增幅达23.75%,焦炭综合库存增加0.98万吨至941.03万吨。

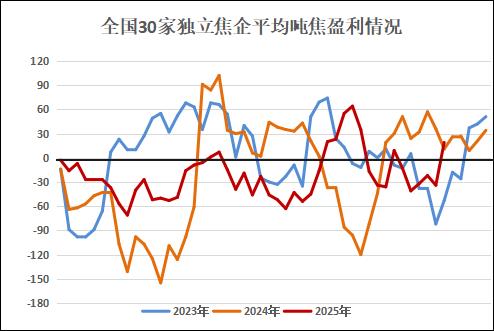

独立焦化厂吨焦盈利回升至19元/吨,创两个月高位

据Mysteel,上周末,焦企第四轮提涨落地,而近期炼焦煤现货供需逻辑转弱,全国平均吨焦盈利19元/吨,环比增加53元/吨,创逾两个月高位。山西准一级焦平均盈利增加57元至20元/吨,山东准一级焦平均盈利80元/吨,内蒙二级焦平均盈利增加71元至-19元/吨,河北准一级焦平均盈利增加60元至77元/吨。

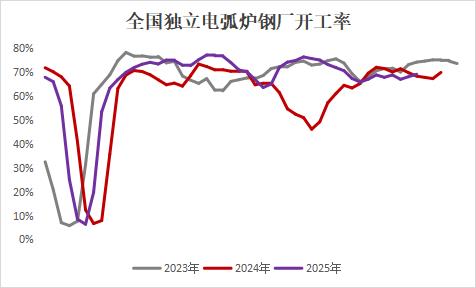

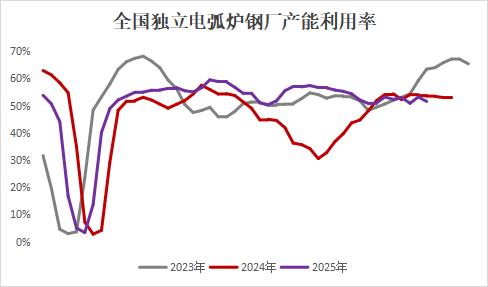

电弧炉钢厂开工率继续回升 产能利用率下降

据Mysteel,部分钢厂前期产线检修完成,逐步恢复正常生产,本周全国独立电弧炉钢厂开工率环比上升1个百分点至69.13%,创近两个月高位,而终端需求进一步回落,部分钢厂销售压力较大,生产积极性有所下降,主动选择减少生产时间以压减产量,独立电弧炉钢厂平均产能利用率51.56%,环比下降1.62个百分点。

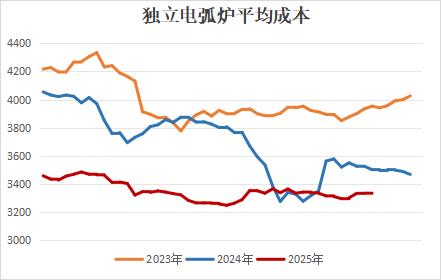

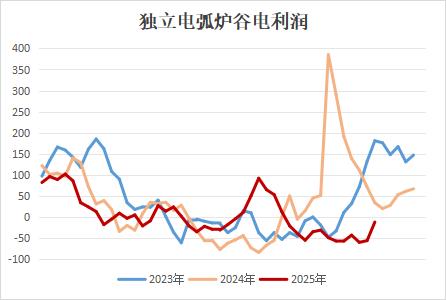

钢价反弹&废钢小跌,电弧炉钢厂利润修复

据Mysteel,本周钢材期现价格震荡反弹,但原材料废钢跟涨表现乏力,价格小幅下跌,螺废差、板废差均有一定程度扩大,电弧炉钢厂利润得到窄幅修复。本周独立电弧炉微利钢厂比例环比增加4.13%,亏损钢厂比例环比减少3.31%,饱和生产平均利润增加46元至-117元/吨,谷电利润增加44元至-12元/吨。

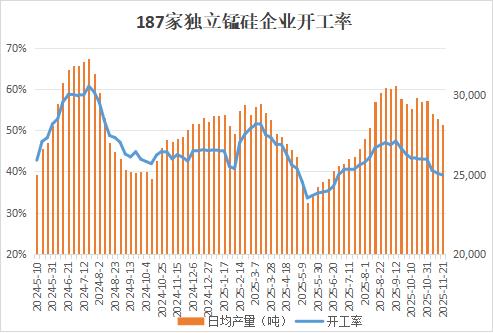

投产积极性偏低,锰硅企业日均产量连续三周下行

据Mysteel,南方工厂开工变动不大,整体投产积极性偏低,北方内蒙产区个别前期开炉的高硅工厂缓慢出铁,本周锰硅整体供应量仍有小幅回落。Mysteel统计全国187家独立硅锰企业样本开工率为39.13%,较上周减0.46%;日均产量为28130吨,环比减少380吨,处近14周来最低水平。

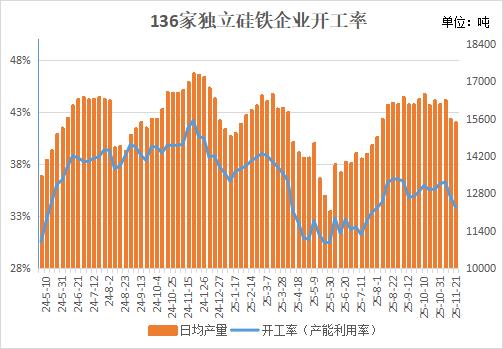

厂家成本压力不减,硅铁企业日均产量持续下滑

据Mysteel,硅铁生产成本偏高,企业面临亏损压力,供应水平持续小幅下滑。本周Mysteel统计全国136家独立硅铁企业开工率为33.81%,环比上周减少1.03%;日均产量为15470吨,环比上周下降0.77%,减少120吨,创近15周来新低。

本周多晶硅成本环比下降0.16元/千克

据Mysteel,截至11月21日,本周多晶硅(N型致密料)市场均价50元/千克,即期制造成本约40.27元/千克,即期单公斤净利约为9.73元/千克。价格方面,本周多晶硅N型致密料均价环比持平。成本方面,工业硅粉价格下滑,成本环比下降0.16元/千克。本周多晶硅环节净利润环比上涨0.16元/千克。

本周中国14港港口镍矿库存减少9.73万湿吨至1499.76万湿吨,降幅0.64%

据Mysteel,本周中国14港港口镍矿库存减少9.73万湿吨至1499.76万湿吨,降幅0.64%。以镍矿产地分,菲律宾镍矿1424.51万湿吨,其他国家75.25万湿吨;以镍矿品位分,低镍高铁矿890.59万湿吨,中高品位镍矿609.17万湿吨。

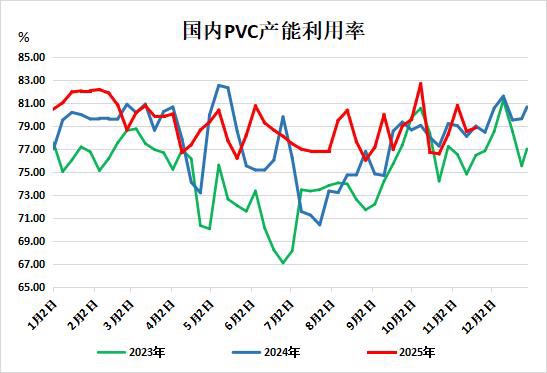

截至11月21日,PVC装置检修损失减少,周内行业开工微增0.32%

据隆众资讯,截至11月21日,本周PVC生产企业开工率在78.83%,环比增加0.32%,同比增加0.39%;其中电石法在81.31%,环比增加0.52%,同比增加3.36%,乙烯法在73.12%,环比减少0.14%,同比减少6.72%。本周PVC生产企业检修损失量在5.358万吨,较上期减少1.011万吨。本周常规性检修减少,影响开工率增加,检修损失量环比上周下降。综合负荷变动企业,本周检修与降幅损失量环比减少1.5%在12.9万吨,同比增加2.99%。11月检修企业产能规模423万吨,环比下降26.05%,同比下降15.74%,12月预估258万吨。

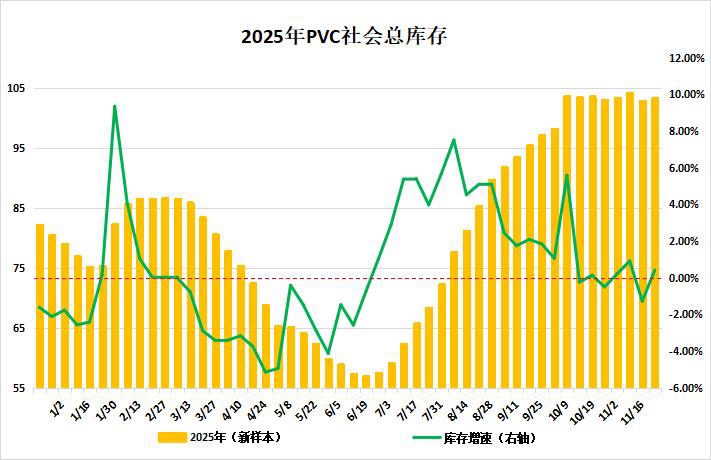

截至11月20日,PVC市场供应宽松,社会库存小增0.41%

据隆众资讯,截至11月20日,PVC社会库存环比增加0.41%至103.26万吨,同比增加23.47%;其中华东地区在97.73万吨,环比增加0.42%,同比增加24.68%;华南地区在5.53万吨,环比增加0.2%,同比增加5.33%。下周期中国PVC社会仓库库存量预计104.5万吨,国内供应维持充足,上游库存向市场转移,叠加下游提货放缓。整体来看,PVC社会仓库库存量同比增加23.47%,市场行业库存高企,国内现货依然承压,部分远期货源基差偏弱拉低市场均价。

截至11月20日,PVC价格下行,行业利润延续下滑

据隆众资讯,本周两种工艺PVC利润环比均下降。电石法方面,电石法成本减少,但不及电石法PVC价格下行空间,全国平均电石法利润环比降低。乙烯法乙烷及乙烯价格降低,然乙烯法PVC价格下降,乙烯法综合利润环比降低。

截至11月20日,全国电石法PVC生产企业平均毛利-848元/吨,环比利润减少28元/吨;全国乙烯法PVC生产企业平均毛利-516元/吨,环比利润下降25元/吨。全国电石法PVC生产企业平均成本5110元/吨,环比减少42元/吨;全国乙烯法PVC生产企业平均成本5224元/吨,环比降低15元/吨。

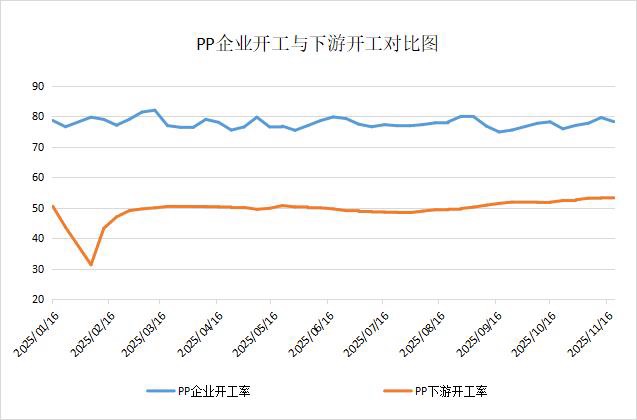

截至11月21日当周,PP企业检修停车增多,下游开工微涨0.29%

据隆众资讯,本期聚丙烯平均开工率78.28%,环比下降1.35%;中石化开工率81.24%,环比上升3.77%。周内镇海炼化三线50万吨/年等装置重启,使得中石化开工率上升。东莞巨正源120万吨/年及广东石化双线70万吨/年装置停车,使得聚丙烯平均开工率下降。

下周来看,暂无新增计划内检修装置,广东石化二线20万吨/年计划重启,计划内检修损失量预期变化不大。计划外检修来看,丙烯低位上移,丙烷价格亦高位运行,聚丙烯边际装置运行压力增加,然供应减量兑现缓慢,预计下周聚丙烯平均开工率稳定在78.5%附近。

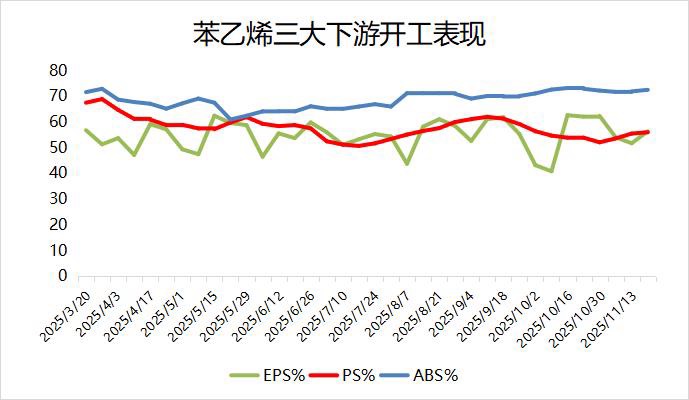

截至11月20日当周,苯乙烯产量环比下降,三大下游开工全线上涨

据隆众资讯,截至11月20日当周,中国苯乙烯工厂整体产量在34.29万吨,环比下降0.15万吨,降幅为0.44%;工厂开工率68.95%,降幅为0.3%。本周,华东一套装置重启,东北、华东和华南各有一套装置负荷调整,整体导致产出小幅下降。

从下游三大领域(EPS、PS和ABS)的生产情况来看,截至11月20日当周,EPS行业开工率为56.27%,环比前一周上升4.64个百分点;PS开工率报55.9%,环比提高0.5个百分点,行业产量小幅增长,市场除部分时段成交小幅好转,多数时间交投僵持,下游提货速度放缓,库存再度转为积累;ABS开工率处于72.4%,环比增长0.6个百分点,供应依旧维持高位,厂家出货压力较大,本周价格继续走低。此外,其他相关下游领域中,UPR的开工率回升1个百分点至37%;丁苯橡胶的开工水平则保持稳定,开工率维持再74.76%。

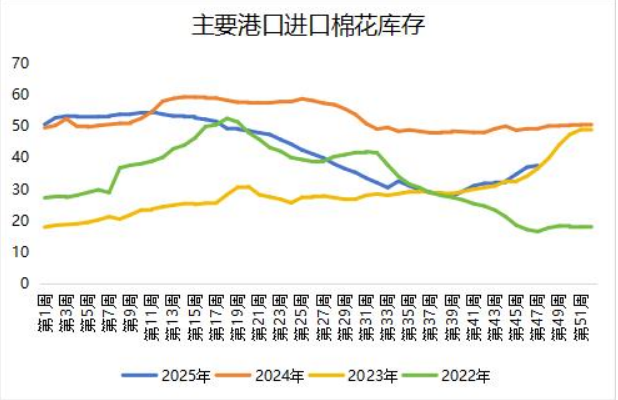

港口棉花进多出少,库存升至逾4个月高点

据Mysteel,本年度配额剩余较少,人民币出货量有限,港口基本维持进多出少局面。据Mysteel调研显截止至11月20日,进口棉主要港口库存37.55万吨,周环比增加1.46%,升至逾4个月最高水平。其中,山东地区青岛、济南港口及周边仓31.2万吨,同比减少22.19%,江苏地区张家港港口及周边仓库进口棉库存约3.44万吨,其他港口库存约2.91万吨。

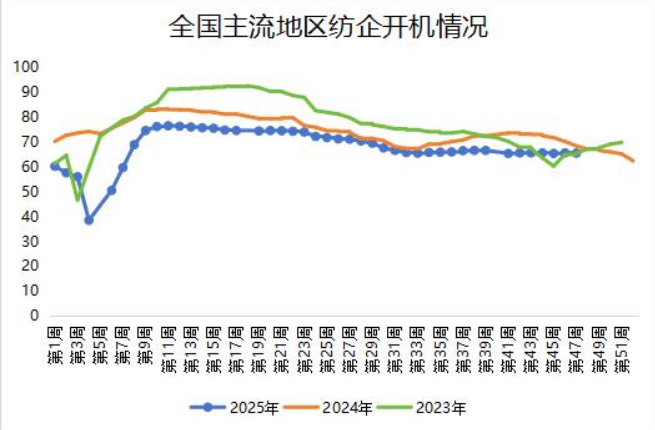

纺企开机率略微下降,低于去年同期水平

据Mysteel,季节性淡季,出口订单受圣诞备货结束影响增长乏力,但疆内订单尚可,开机基本维持在9成左右,内地开机6-7成。据Mysteel农产品数据监测,截至11月20日,主流地区纺企开机负荷在65.5%,较上周下调0.15%,低于去年同期水平。

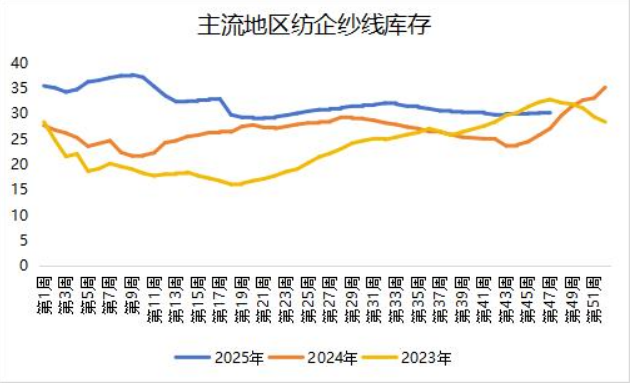

纺企纱线库存维稳,高于去年同期水平

据Mystee,新疆地区消费淡季不淡,走货较为顺畅,大型厂成品纱库存约35天左右;内地纺企少量累库但暂时无库存压力,库存维持在11-15天。据Mysteel农产品数据监测,截至11月20日,主要地区纺企纱线库存为30.2天,持平于之前一周,高于去年同期水平。

SGS:预计马来西亚11月1-20日棕榈油出口量环比减少40.6%

据船运调查机构SGS,预计马来西亚11月1-20日棕榈油出口量为471222吨,较上月同期出口的793571吨减少40.6%。

民间出口商报告向中国出口销售462000吨大豆

据美国农业部(USDA),民间出口商报告向中国出口销售462000吨大豆,2025/2026市场年度付运。

截至11月20日,阿根廷2025/26年度大豆种植率为25%

阿根廷农牧渔业国秘处公布的数据显示,截至11月20日,阿根廷2025/26年度大豆种植率为25%,上周为15%,去年同期为36%。

CGC:截至11月16日当周,加拿大油菜籽出口量较前周增加134.8%

据加拿大谷物委员会,截至11月16日当周,加拿大油菜籽出口量较前周增加134.8%至28.46万吨,之前一周为12.12万吨。自2025年8月1日至2025年11月16日,加拿大油菜籽出口量为182.91万吨,较上一年度同期的356.4万吨减少48.7%。截至11月16日,加拿大油菜籽商业库存为132.07万吨。

自繁自养生猪养殖利润为亏损135.90元/头,外购仔猪养殖利润为亏损234.63元/头

截至11月21日当周,自繁自养生猪养殖利润为亏损135.90元/头,前一周为亏损114.81元/头,外购仔猪养殖利润为亏损234.63元/头,前一周为亏损205.64元/头。

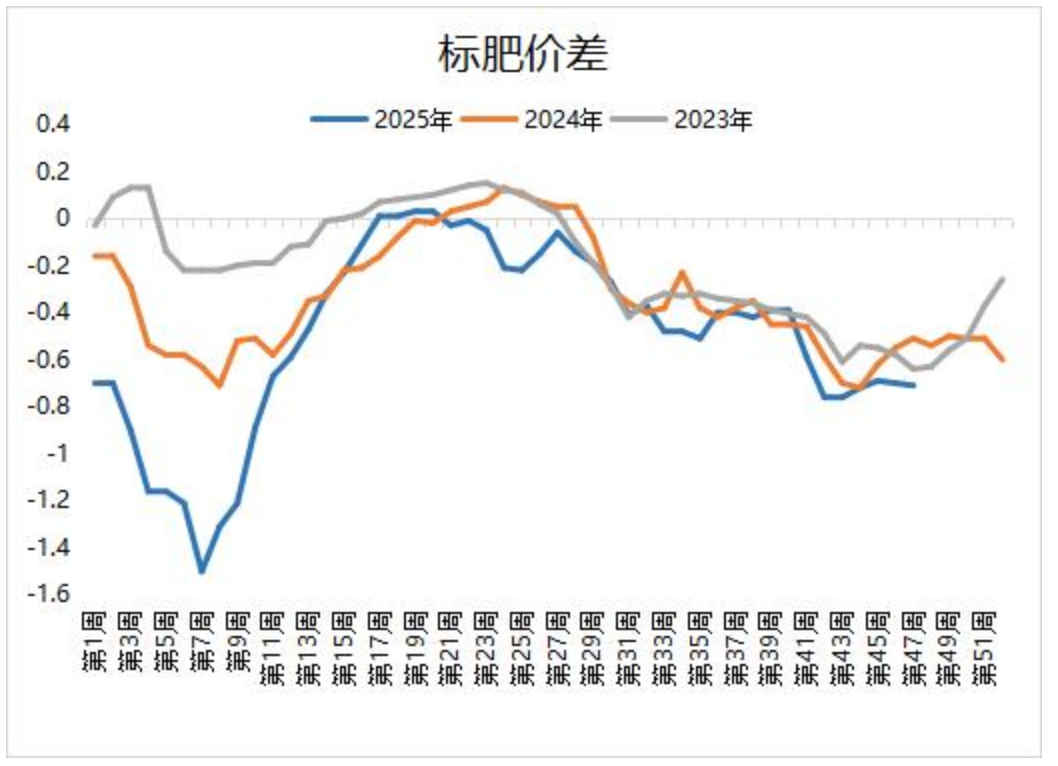

标猪走货略显迟缓,标肥价差继续走扩

目前市场总体处于供应过剩、腌腊未旺阶段,标猪走货略显迟缓,供应压力相对更大。部分养殖户因看好后市腌腊需求,对肥猪存在惜售情绪,减缓了肥猪价格的下跌速度。若天气继续降温,南方腌腊需求陆续启动,肥猪相对抗跌的格局可延续,价差或继续走扩。据Mysteel发布的数据显示,11月20日当周,全国标肥价差在-0.71元/公斤,较上周继续走扩0.01元/公斤。