盘面概述

商品期货跌多涨少,碳酸锂封涨停,涨幅8.99%;沪银、沪锡涨逾3%,PTA涨超2%,沪金、钯涨近2%,对二甲苯、短纤、瓶片、棕榈油等涨逾1%,多晶硅涨近1%。焦煤跌超4%,焦炭、玻璃跌超3%,氧化铝跌近3%,生猪、乙二醇、烧碱跌超2%,纯碱跌2%。

A股三大指数集体收跌。截至收盘,沪指跌0.01%,深成指跌0.97%,创业板指1.79%。沪深两市成交额2.78万亿,较上一个交易日放量694亿。盘面上,全市场超3100只个股下跌。

股指期货全线下跌,沪深300IF2603合约跌0.39%,上证50IH2603合约跌0.10%,中证500IC2603合约跌0.49%,中证1000IM2603合约跌1.03%。

国债期货集体上涨,30年期主力合约涨0.52%,10年期主力合约涨0.13%,5年期主力合约涨0.09%,2年期主力合约涨0.05%。

大宗商品市场要闻

1月LPR报价出炉:5年期和1年期利率均维持不变

1月贷款市场报价利率(LPR)报价出炉:5年期以上LPR为3.5%,上月为3.5%。1年期LPR为3%,上月为3%。

发改委:将研究制定出台2026年—2030年扩大内需战略实施方案

国新办举行新闻发布会,介绍落实中央经济工作会议精神,推动“十五五”实现良好开局有关情况。国家发展改革委副主任王昌林表示,当前我国经济运行存在供强需弱的问题,接下来要坚持把宏观政策的发力点放在做强国内大循环上,全方位扩大国内需求,重点是要适应我们国家需求结构升级趋势。结合我们新一轮科技革命和产业变革的需要,今年,发改委将研究制定出台2026年—2030年扩大内需战略实施方案,以新供给创造新需求,提供强有力的创新举措和要素保障。

国家发改委:依法依规治理企业低价无序竞争,破解内卷竞争

国家发改委副主任王昌林20日在国新办新闻发布会上表示,将进一步细化地方招商引资,加强重点行业价格监管,依法依规治理企业低价无序竞争,形成优质优价良性竞争的市场秩序,大力实施质量品牌战略,破解内卷竞争。

国家发改委:要实施更加积极的财政政策和适度宽松的货币政策,把促进物价回升作为货币政策的重要考量

国家发改委副主任王昌林20日在国新办新闻发布会上表示,CPI、PPI实现双回升,下一步,总量方面,要实施更加积极的财政政策和适度宽松的货币政策,把促进物价回升作为货币政策的重要考量,发挥存量政策和增量政策的集成效率,推动形成经济增长和物价回升的良性互动。

国家发改委:正在研究制定稳岗扩容体制行动和城乡居民增收计划,增强居民消费能力

国新办20日举行新闻发布会,介绍落实中央经济工作会议精神,推动“十五五”实现良好开局有关情况。国家发展改革委国民经济综合司司长周陈表示,在提振内需方面,目前,正在研究制定稳岗扩容体制行动和城乡居民增收计划,目的就是增强居民的消费能力,优化消费升级。2026年,将推动实施服务业扩能提质行动,推出一批具有含金量的政策,加力支持服务业优质高效发展。

财政部等三部门:将个人消费贷款财政贴息政策实施期限延长至2026年底

财政部等三部门发布通知,将个人消费贷款财政贴息政策实施期限延长至2026年底。调整后,个人消费贷款财政贴息政策实施期为2025年9月1日至2026年12月31日。居民在上述期限内发生的符合条件的消费可按规定享受贴息。政策到期后,将根据实施效果视情研究延长政策期限等。将信用卡账单分期业务纳入支持范围,年贴息比例为1个百分点。取消单笔消费贴息金额上限500元的要求,取消每名借款人在一家经办机构可享受5万元以下累计消费贴息上限1000元的要求。维持每名借款人在一家经办机构可享受累计消费贴息上限每年3000元的要求不变。

财政部等四部门:延长服务业经营主体贷款贴息政策实施期限至2026年底

财政部等四部门发布通知,延长服务业经营主体贷款贴息政策实施期限至2026年12月31日,2025年3月16日至2025年12月31日期间发放的贷款按《服务业经营主体贷款贴息政策实施方案》(财金〔2025〕81号)等有关规定执行。政策到期后,可视情研究延长政策实施期限。单户可享受贴息的2026年新发放贷款规模最高可达1000万元,贴息期限不超过1年,年贴息比例为1个百分点,贴息资金由中央财政、省级财政分别按照90%、10%承担。 在餐饮住宿、健康、养老、托育、家政、文化娱乐、旅游、体育8类消费领域基础上,将数字、绿色、零售3类消费领域纳入政策支持范围。

财政部等四部门:中央财政对经营主体设备更新项目相关固定资产贷款本金贴息1.5个百分点 贴息期限不超过2年

财政部等四部门发布《关于优化实施设备更新贷款财政贴息政策的通知》。其中提出,扩大支持范围。经营主体实施设备更新行动且银行向其发放贷款的,中央财政对经营主体的设备更新项目相关固定资产贷款本金贴息1.5个百分点,按照相关固定资产贷款发放之日起予以贴息,贴息期限不超过2年。将科技创新和技术改造再贷款政策支持的、银行2026年起新发放的科技创新类贷款纳入中央财政贴息支持范围。政策实施至2026年12月31日,后续可视情延长实施期限。

扩展支持领域。在支持工业、能源电力、交通运输、物流、文旅、老旧农机具等领域设备更新基础上,增加建筑和市政、用能设备、航空器材、电子信息、安全生产、设施农业、渔船、冷链设施、粮油加工、废弃物循环利用、小水电、消费商业设施、人工智能、养老等领域,加大对高端化、智能化、绿色化、数字化设备更新支持。

财政部等五部门:中小微企业相关贷款可享贴息

财政部等5部门对外发布通知,明确实施中小微企业贷款贴息政策。政策支持范围为2026年1月1日起经办银行发放的、符合条件的中小微民营企业固定资产贷款和中小微企业参与项目使用的新型政策性金融工具资金,支持领域包括重点产业链及上下游产业、生产性服务业等。据介绍,贴息方案为每年贴息1.5个百分点,最长贴息2年,单户贴息贷款规模上限5000万元,单户最多可享受贴息150万元。政策实施期暂定1年,后续可视情延长。

民间投资专项担保计划出台,规模5000亿元

财政部等4部门对外发布通知,明确通过国家融资担保基金设立专项担保计划,规模5000亿元,分两年实施。这一专项担保计划,将为符合条件的中小微企业民间投资贷款提供担保,不仅支持用于场景拓展和升级改造的中长期贷款,也支持改扩建厂房、店面装修、经营周转等生产经营活动,并在分险比例、代偿上限、担保额度、担保费等方面进行政策加力。

财政部:2025年新增政府债务规模11.86万亿元,比上年增加了2.9万亿元

财政部副部长廖岷20日在国新办新闻发布会上表示,2025年更加积极的财政政策,做到了兼顾努力支持当下经济增长,办好民生实事,又有效推动中国经济的结构转型,为经济社会中长期可持续发展打下了坚实基础。2025年,财政赤字率按4%左右,比上年提高了一个百分点,新增政府债务规模是11.86万亿元,比上年增加了2.9万亿元,这些都超过此前几年的平均水平。

财政部:2026年财政总体支出力度“只增不减”

财政部副部长廖岷在国新办新闻发布会上表示,2026年,财政部门将继续实施更加积极的财政政策,概括起来就是“总量增加、结构更优、效益更好、动能更强”。2026年财政赤字、债务总规模和支出总量将保持必要水平,确保总体支出力度“只增不减”、重点领域保障“只强不弱”。

财政部:取消光伏等产品出口退税政策有利于综合整治“内卷式”无序竞争

财政部综合司司长李先忠在国新办新闻发布会上表示,近期财政部、税务总局发布公告,明确自2026年4月1日起取消光伏等产品出口退税,并分两年取消电子产品出口退税。此次出口退税政策调整,有利于促进资源高效利用,也有利于引导产业结构合理调整,综合整治“内卷式”无序竞争,推动经济高质量发展。

财政部:对相关科技创新类贷款给予财政贴息,央行同时提供再贷款支持

财政部金融司司长于红20日在国新办新闻发布会上表示,支持推进重点产业的提质升级,加强财政金融协同来支持科技创新。对相关科技创新类的贷款给予财政贴息,央行同时提供再贷款的支持,持续推动制造业新型技术改造与中小企业数字化的转型,加快智能化、绿色化、融合化发展,巩固壮大实体经济的根基。

财政部:2026年财政部门将“硬核”支持稳就业、稳企业、稳市场、稳预期

财政部副部长廖岷在新闻发布会上表示,2026年,按照中央经济工作会议部署,财政部门将继续实施更加积极的财政政策,概括起来就是“总量增加、结构更优、效益更好、动能更强”。

“总量增加”,就是要扩大财政支出盘子,确保必要支出力度。2026年财政赤字、债务总规模和支出总量将保持必要水平,确保总体支出力度“只增不减”、重点领域保障“只强不弱”。要着重强调的是,在2025年更加积极的基础上继续扩大财政支出盘子,本身就体现了政策是十分积极的。同时,我们也充分考虑了财政中长期可持续性,注重增强发展后劲。

“结构更优”,主要就是要持续优化支出结构,确保资金用在紧要处。打破“基数+增长”支出固化格局,积极运用零基预算理念,大力压减低效无效支出,把更多的财政资金用在提振消费、“投资于人”、民生保障等方面,多渠道增加居民收入。通过有“力度”、有“温度”的支出安排,不断提升人民群众的获得感。

“效益更好”,就是着力提高资金使用效益,每一分钱都要产生应有的效益。2026年将继续安排超长期特别国债,用于“两重”建设和“两新”工作,并优化政策实施;完善专项债券项目负面清单管理,深化地方“自审自发”试点,更好发挥债券资金效益。同时,我们加强财政金融协同,探索创新政策工具,放大公共资金的带动作用和公开政策的外溢效应。我相信,记者朋友们今天已经看到了相关政策的通知,今天已经全网发布了。

“动能更强”,就是深化财税重点领域改革,进一步激发经济的内生活力。优化转移支付结构,增强地方自主财力和统筹能力,提高转移支付资金效能。通过加强财政资源和预算统筹、强化预算绩效管理、落实优化出口退税政策、清理规范税收优惠和财政补贴等改革举措,进一步增强地方财政发展动能、助力全国统一大市场建设。

总之,2026年财政部门将“硬核”支持稳就业、稳企业、稳市场、稳预期,确保“十五五”实现良好开局。

发改委:自1月20日24时起,国内汽、柴油价格每吨均上涨85元

据国家发改委,近期国际市场油价波动上升,根据1月20日的前10个工作日平均价格与上次调价前10个工作日平均价格对比情况,按照现行成品油价格机制,自1月20日24时起,国内汽、柴油价格(标准品)每吨均上涨85元。

央行公开市场今日净回笼346亿元

央行今日开展3240亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有3586亿元7天期逆回购到期,当日实现净回笼346亿元。

特朗普称将对法国葡萄酒和香槟征收200%关税

据新华社援引路透社20日报道,美国总统特朗普称将对法国葡萄酒和香槟征收200%的关税。

中钢协:2025年全国累计生产粗钢9.61亿吨,同比下降4.4%

据中国钢铁工业协会,2025年12月,全国生产粗钢6818万吨,同比下降10.3%,日产219.94万吨/日,环比下降5.6%;生产生铁6072万吨,同比下降9.9%,日产195.87万吨/日,环比下降5.7%;生产钢材11531万吨,同比下降3.8%,日产371.97万吨/日,环比下降3.7%。1-12月,全国累计生产粗钢9.61亿吨,同比下降4.4%,累计日产263.24万吨;生产生铁8.36亿吨,同比下降3.0%,累计日产229.05万吨;生产钢材14.46亿吨,同比增长3.1%,累计日产396.2万吨。

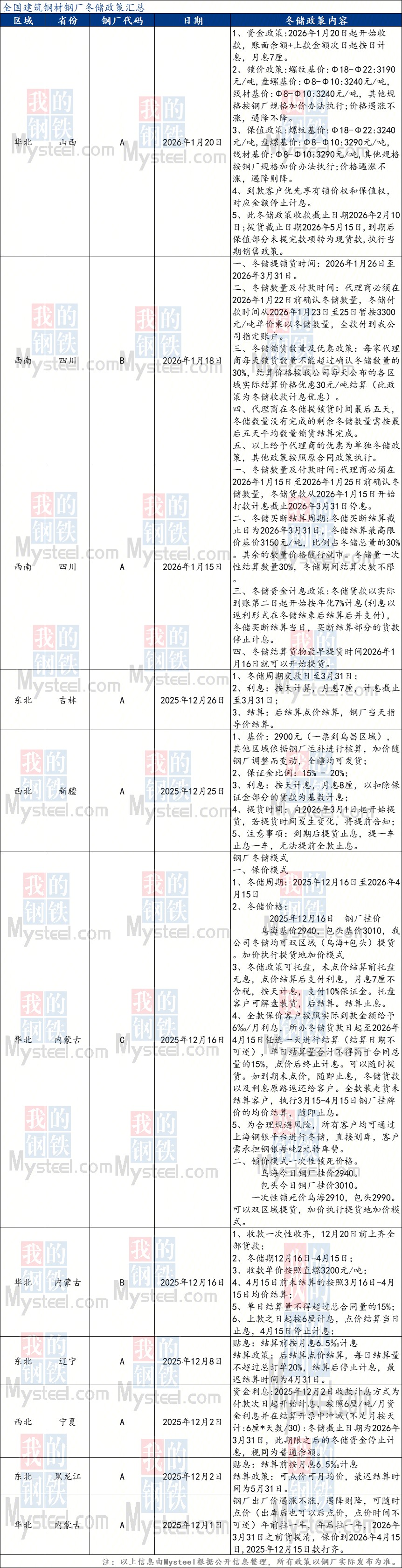

Mysteel:截至1月20日11家钢厂发布2026年冬储政策,其中东北4家

据Mysteel不完全统计,截至2026年1月20日,11家钢厂发布2026年冬储政策,其中东北4家,华北3家,西北2家,西南2家,今日新增1家钢厂,2026年1月20日起开始收款,账面余额+上款金额次日起按日计息,月息7厘;可锁价可保价,到款客户优先享有锁价权和保值权,对应金额停止计息;此冬储政策收款截止日期2026年2月10日;提货截止日期2026年5月15日,到期后保值部分未提完款项转为现货款,执行当期销售政策;具体各钢厂冬储政策如下:

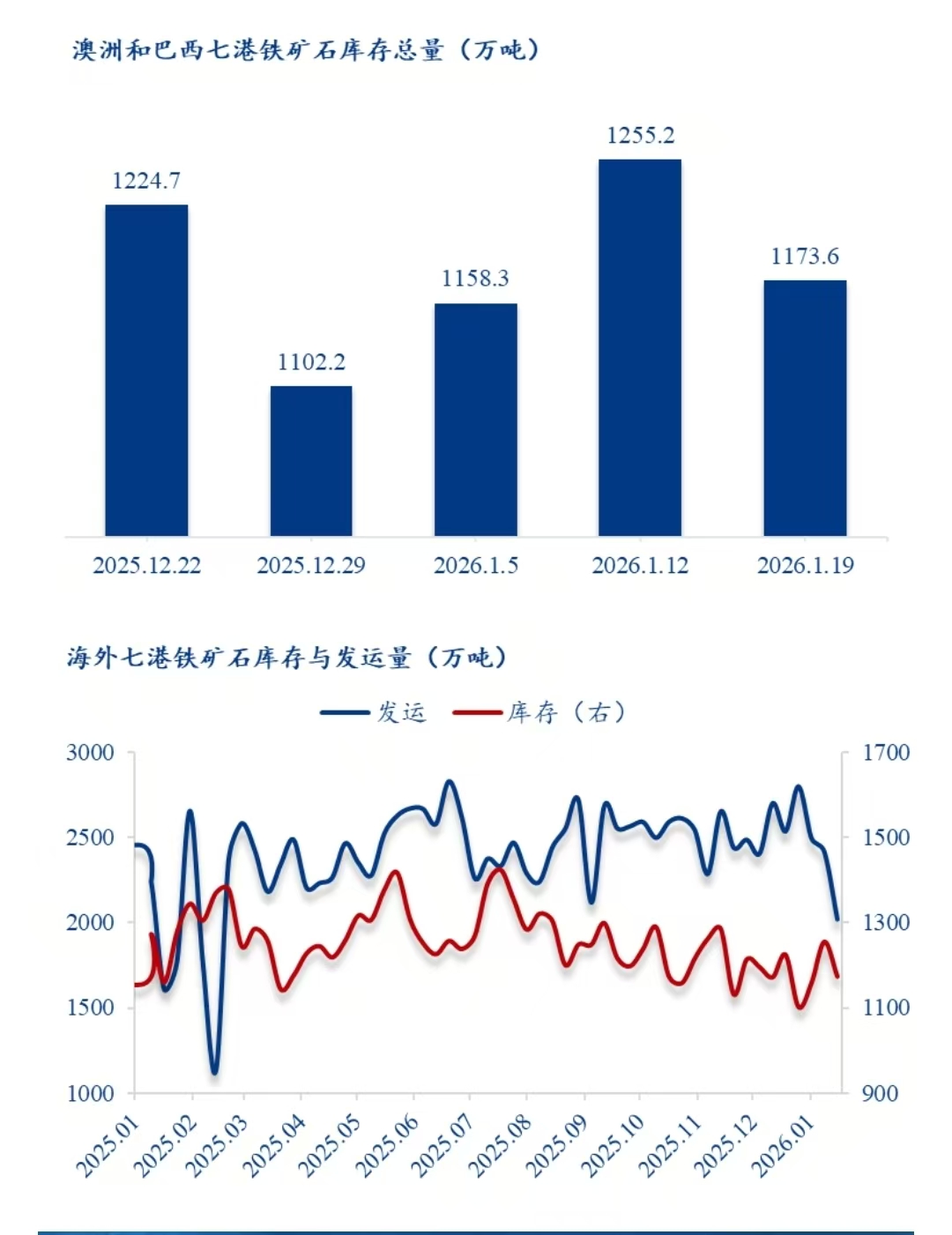

澳大利亚、巴西七个主要港口铁矿石库存总量1173.6万吨,环比下降81.6万吨

据Mysteel,卫星数据显示,2026年1月12日-1月18日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1173.6万吨,环比下降81.6万吨,小幅回落。目前库存量略低于第四季度的平均水平。

必和必拓2025年四季度铁矿石总产量7632.6万吨,环比增长7.96%

据Mysteel,必和必拓(BHP)公司发布2025年第四季度产销报告,报告显示:

1. 产量方面:2025年第四季度,皮尔巴拉业务铁矿石产量(100%基准)为 7632.6万吨,环比增长7.96%,同比增长4.26%。

2. 销量方面:必和必拓四季度铁矿石总销量7539.7万吨,环比上涨6.81%,同比上涨3.86%;其中粉矿销量 4631.4万吨,块矿销量2059.5万吨。

3. 必和必拓2026财年(2025.07-2026.06)铁矿石目标指导量2.58-2.69亿吨不变(100%基准)

中国12月铁矿砂及其精矿进口量同比增长6.46%

据海关统计数据在线查询平台公布的数据,中国2025年12月铁矿砂及其精矿进口量为119646735.17吨,环比增长8.25%,同比增长6.46%。

中国12月钢材出口量同比上升16.18%

据海关统计数据在线查询平台公布的数据显示,中国2025年12月钢材出口量为11301342.76吨,环比上升13.23%,同比增长16.18%。

中国12月煤及褐煤进口量同比增加11.94%

海关统计数据在线查询平台公布的数据,中国2025年12月煤及褐煤进口量为58597056.44吨,环比上升33.01%,同比上升11.94%。

12月锰矿进口总量327.42万吨,环比增21.52%

据海关数据,2025年12月锰矿进口总量327.42万吨,环比增21.52%,同比增28.27%。12月澳矿57.89万吨,环比增55.78%;南非矿175.11万吨,环比增13.15%;加蓬矿37.55万吨,环比增124.31%;加纳矿33.8万吨,环比降15.82%;巴西矿6.72万吨,环比增38.48%,缅甸矿4.56万吨,环比降23.15%。2025年1-12月锰矿进口总量约3284.22万吨,同比(2024年1-12月进口约2927.65万吨)增356.57万吨,同比增12.18%。

12月中国锂辉石进口数量为78.85万吨,环比增加8.1%

据海关总署,2025年12月中国锂辉石进口数量为78.85万吨,环比增加8.1%,环比主要增量为南非进口10.9万实物吨原矿。其中从澳大利亚进口31.0万吨,环比减少27.2%,同比增加1.9%;自津巴布韦进口13.2万吨,环比增加19.8%;自尼日利亚进口8.0万吨,环比减少13.1%;自马里进口7.7万吨,环比增加5.2%;新增自蒙古进口2.3万吨。2025年1-12月中国锂辉石进口数量为774.6万吨,同比增加11.3%。其中从澳大利亚进口382.2万吨,从南非进口92.3万吨,从津巴布韦进口120.0万吨,从尼日利亚进口102.6万吨,从马里进口22.3万吨。

12月中国光伏组件出口量环比下降1.11%

海关数据显示,2025年12月,光伏组件出口量4106.32万个,环比下降1.11%,同比上升14.24%。2025年12月,光伏组件出口额为1825151570美元,环比下降1.73%,同比上升6.52%,出口均价为44.45美元/个。

2025年12月,光伏组件进口量39.03万个,环比下降88.06%,同比上涨245.87%;2025年12月,光伏组件进口额为3327574美元,环比上涨29.5,同比下降72.75%,进口均价为8.53美元/个。

12月中国单晶硅片出口量环比上涨51.2%

海关数据显示,2025年12月,单晶硅片出口量在82402.56万片,环比上涨51.2%,同比上升144.43%。出口额为193745454美元,环比上涨38.14%,同比上升60.59%,出口均价为0.24美元/片。

2025年12月,单晶硅片进口量在4999.31万片,环比上涨30.35%,同比上涨138.72%。进口额为148244105美元,环比下降0.77%,同比下降26.5%,进口均价为2.97美元/片。

中国12月多晶硅进口量1872.81吨,环比上涨77.5%

海关数据显示,2025年12月,多晶硅进口量1872.81吨,环比上涨77.5%,同比下降61.95%。进口额为44332214美元,环比上涨128.19%,同比下降38.1%,进口均价为23671.47美元/吨。

2025年12月,多晶硅出口量1670.41吨,环比下降48.29%,同比下降71.03%。出口额为22703772美元,环比下降55.46%,同比下降57.43%,出口均价为13591.78美元/吨。

12月中国精炼镍出口量环比增加21.69%

据中国海关数据统计,2025年12月中国精炼镍出口量13296.309吨,环比增加2370吨,涨幅21.69%;同比减少3839吨,降幅22.40%。本月精炼镍净进口10097.99吨,环比增加106.62%,同比减少525.23%。2025年1-12月,中国精炼镍累计出口量171326.914吨,同比增加48646吨,增幅39.65%。

12月中国精炼镍进口量环比增加84.64%

据中国海关数据,2025年12月中国精炼镍进口量23394.299吨,环比增加10724吨,涨幅84.64%;同比增加5100吨,增幅27.88%。本月精炼镍净进口10097.99吨,环比增加106.62%,同比减少525.23%。2025年1-12月,中国精炼镍累计进口量231188.825吨,同比增加133916吨,增幅137.67%。

海关总署:2025年12月中国硫酸镍进口量环比增幅7.0%

据中国海关统计数据显示,2025年12月中国镍的硫酸盐进口量为34035吨,环比增加2217吨,增幅7.0%;同比增加10741吨,增幅46.1%。其中,印尼进口量为22980吨,韩国进口量为3275吨,芬兰进口量为4365吨。 2025年1-12月中国镍的硫酸盐进口量累计277628吨,同比增幅24.6%。

海关总署:2025年12月中国镍湿法中间品进口量环比下降8.51%

据中国海关统计数据,2025年12月中国镍湿法中间品进口量16.33万吨,环比减少1.52万吨,降幅8.51%;同比增加3.20万吨,增幅24.36%。其中自印度尼西亚进口量为13.82万吨,环比减少13.03%,占本月进口量的84.60%。2025年1-12月镍湿法冶炼中间品进口总量187.22万吨,同比增加30.73%。

秘鲁2025年11月铜产量同比下降11.2%至21.62万吨

秘鲁能源和矿业部周一表示,2025年11月,秘鲁铜产量同比下降11.2%,达到216152公吨。1月至11月累计铜产量比2024年同期增长1.6%,达到250万吨。根据最新的政府估计,预计2025年秘鲁铜产量仅微增至280万吨左右,2024年为274万吨,这凸显其长期增长乏力的结构性困境。自2023年以来,由于缺乏新项目和大型矿山矿石品位下降,秘鲁的铜产量几乎保持稳定。分析人士预计2026年秘鲁铜产量仍将维持小幅波动,单月数据或因检修、天气等因素出现阶段性下滑,全年难有大幅突破。

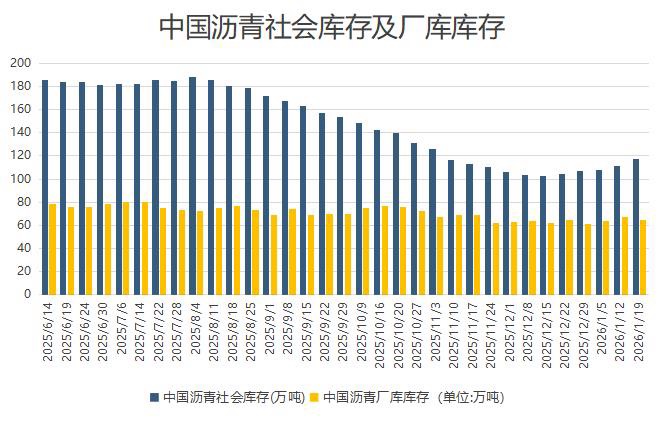

截至1月19日当周,沥青社会库存连增三周,厂库库存同步上升

据隆众资讯,截至1月19日当周,国内沥青104家社会库库存攀升至117.4万吨,环比增加2.5%,与去年同期相比更是大幅增加了24.4%。本周期国内各大区社会库涨跌不一,山东地区的社会库库存增加较为明显,下游客户执行前期订单合同入库,带动社会库库存明显增加。同期数据显示,国内54家沥青样本厂库库存共计64.5万吨,环比减少5.1%,同比减少4.9%。其中华东地区库存去库良好,主力炼厂船发顺畅带动库存去库。

AmSpec:马来西亚1月1-20日棕榈油出口量环比增加8.64%

据马来西亚独立检验机构AmSpec,马来西亚1月1-20日棕榈油出口量为892428吨,较上月同期出口的821442吨增加8.64%。

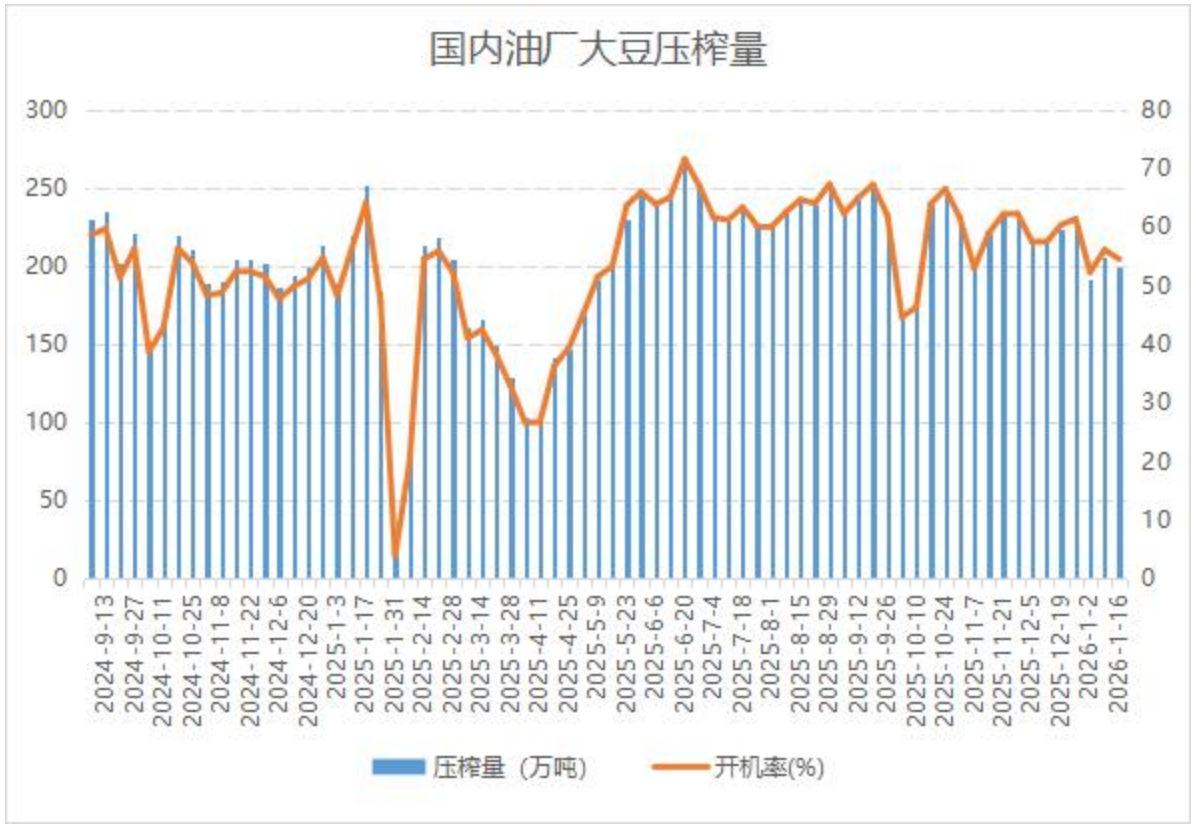

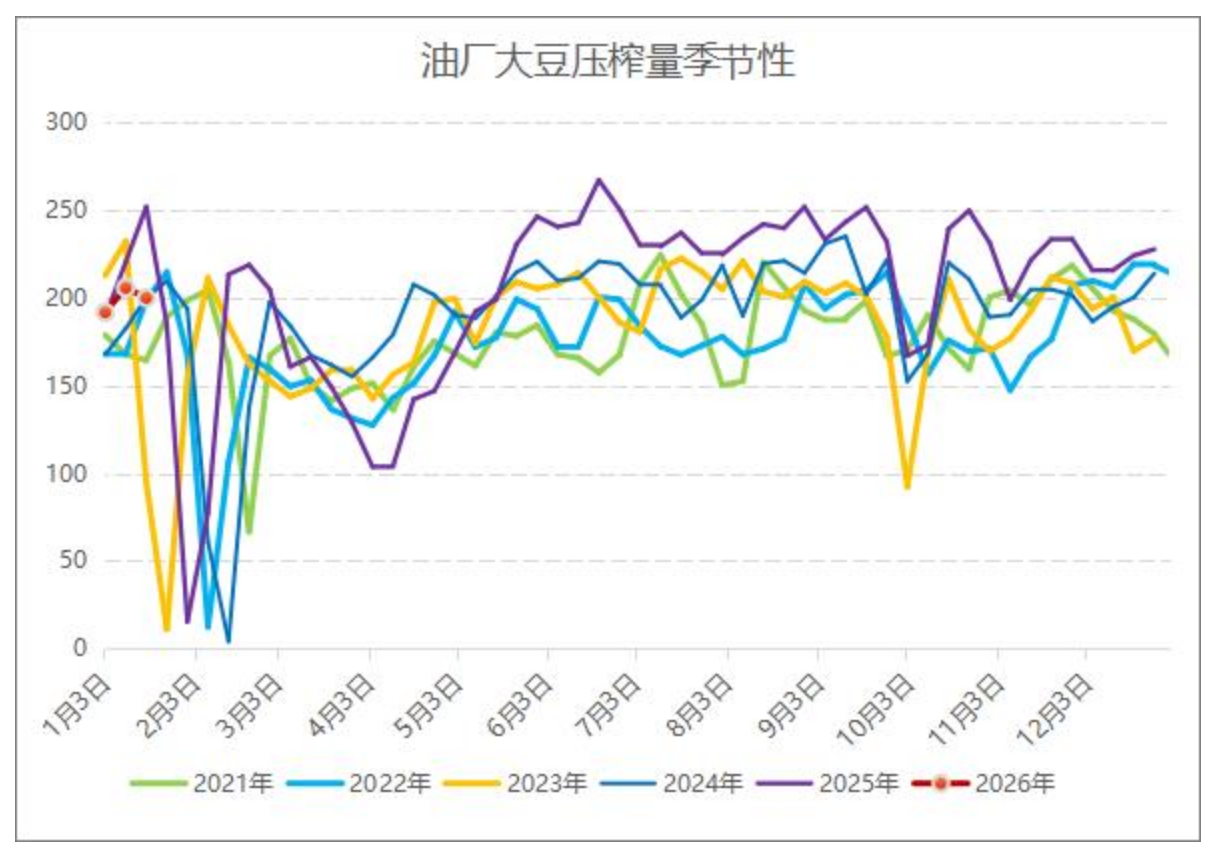

进口大豆到港量下滑,大豆压榨量降至200万吨以下

1月进口大豆到港量下降,油厂周度大豆压榨量降至200万吨以下。机构监测数据显示,截止到第3周末(1月17日),国内主要大豆油厂的大豆开机率较上周有所下降,整体上处于较高水平。国内油厂平均开机率为54.50%,较上周的56.06%开机率下降1.57%。全国油厂大豆压榨总量为199.74万吨,较上周的205.48万吨下降了5.74万吨。其中,国产大豆压榨量为1.61万吨,进口大豆压榨量为198.13万吨。不过,本周预期大豆加工量升至228.24万吨,开机率为62.27%。

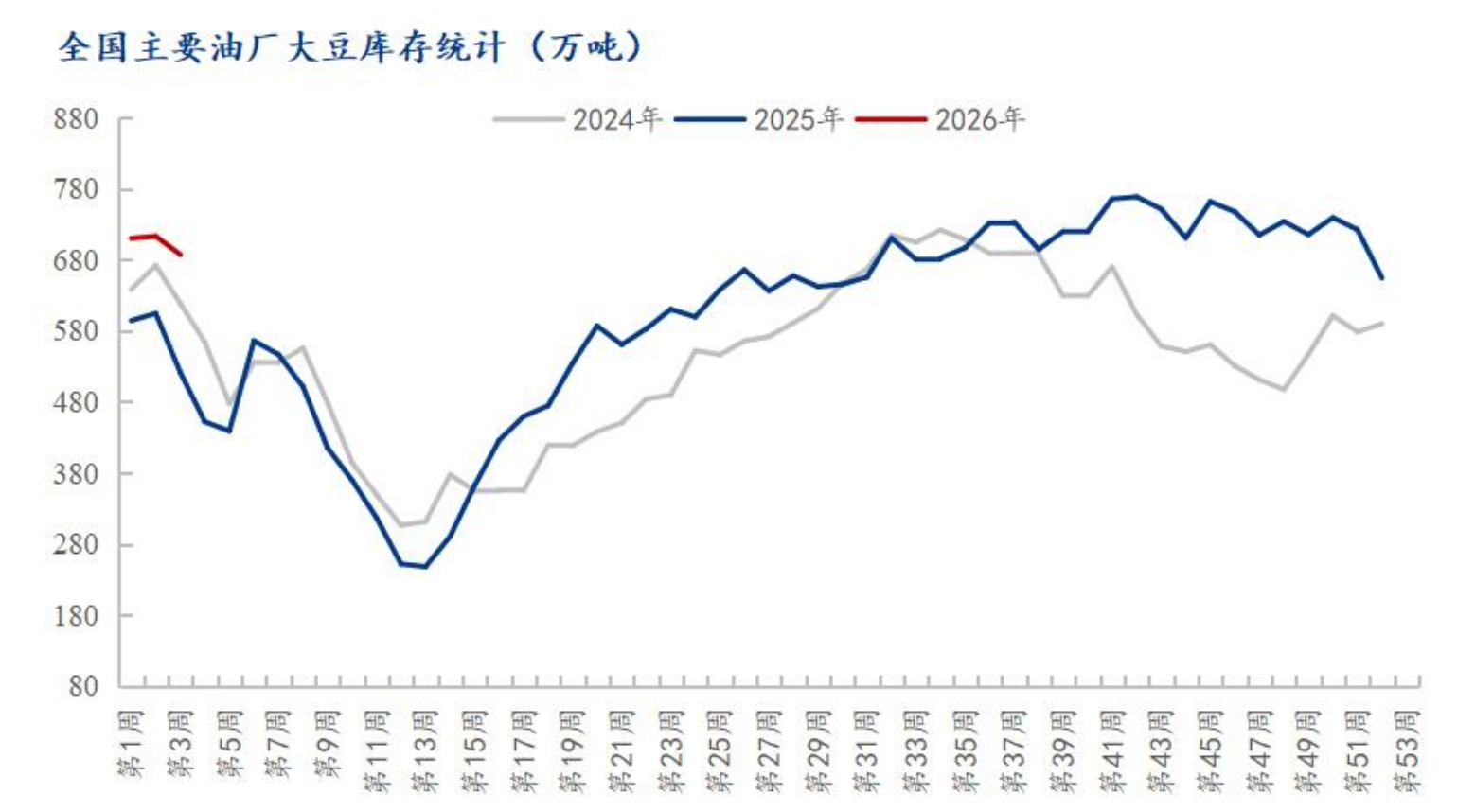

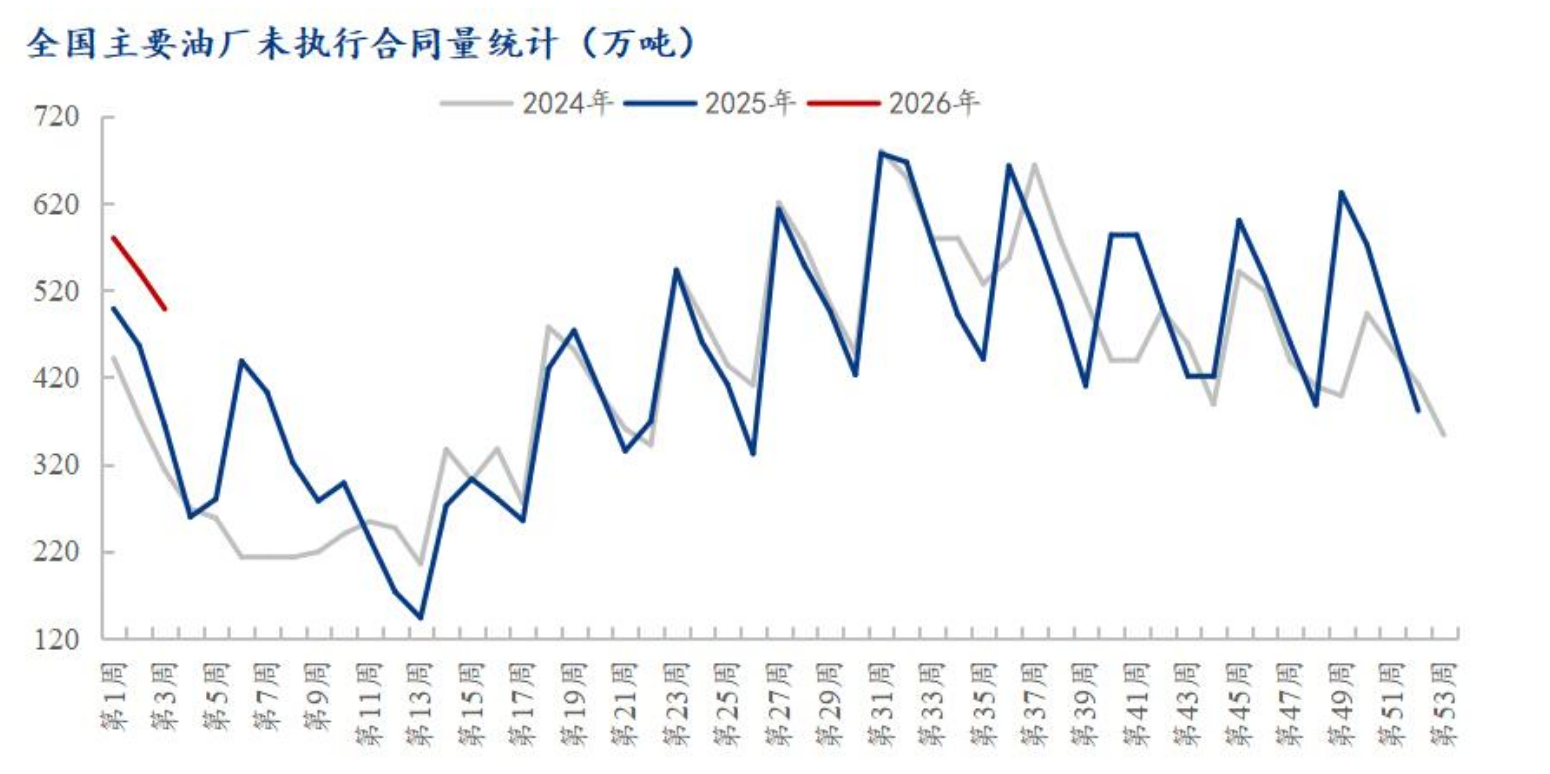

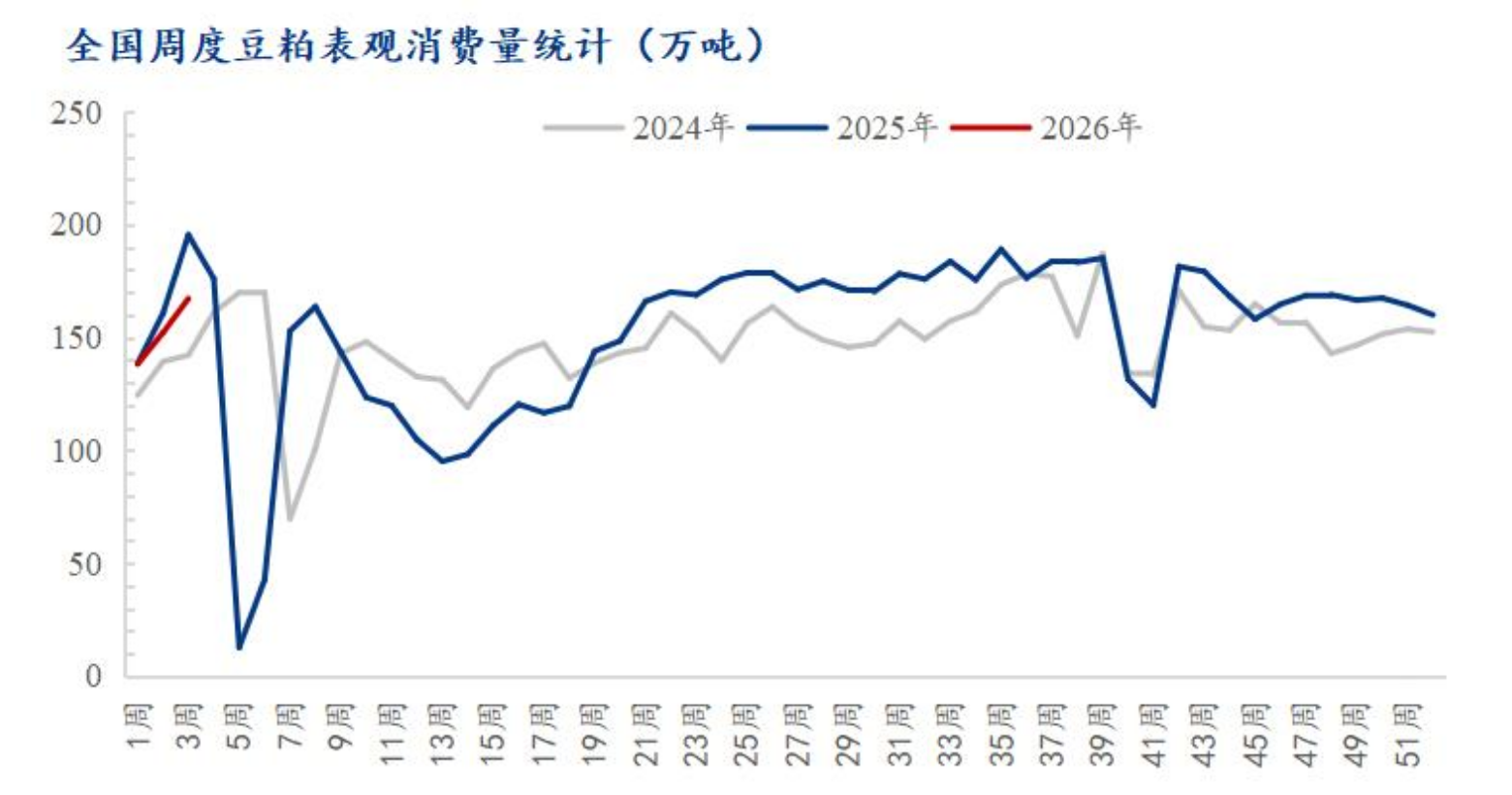

全国主要区域大豆及豆粕库存统计

据Mysteel对国内主要油厂调查数据,2026年第3周,全国主要油厂大豆库存下降,豆粕库存下降,未执行合同下降。其中,大豆库存687.33万吨,较上周减少25.79万吨,减幅3.62%,同比去年增加165.86万吨,增幅31.81%;豆粕库存94.72万吨,较上周减少9.68万吨,减幅9.27%,同比去年增加39.05万吨,增幅70.15%;末执行合同498.48万吨,较上周减少42.38万吨,减幅7.84%,同比去年增加133.88万吨,增幅36.72%;豆粕表观消费量为167.22万吨,较上周增加15.10万吨,增幅9.93%,同比去年减少28.16万吨,减幅19.8%。

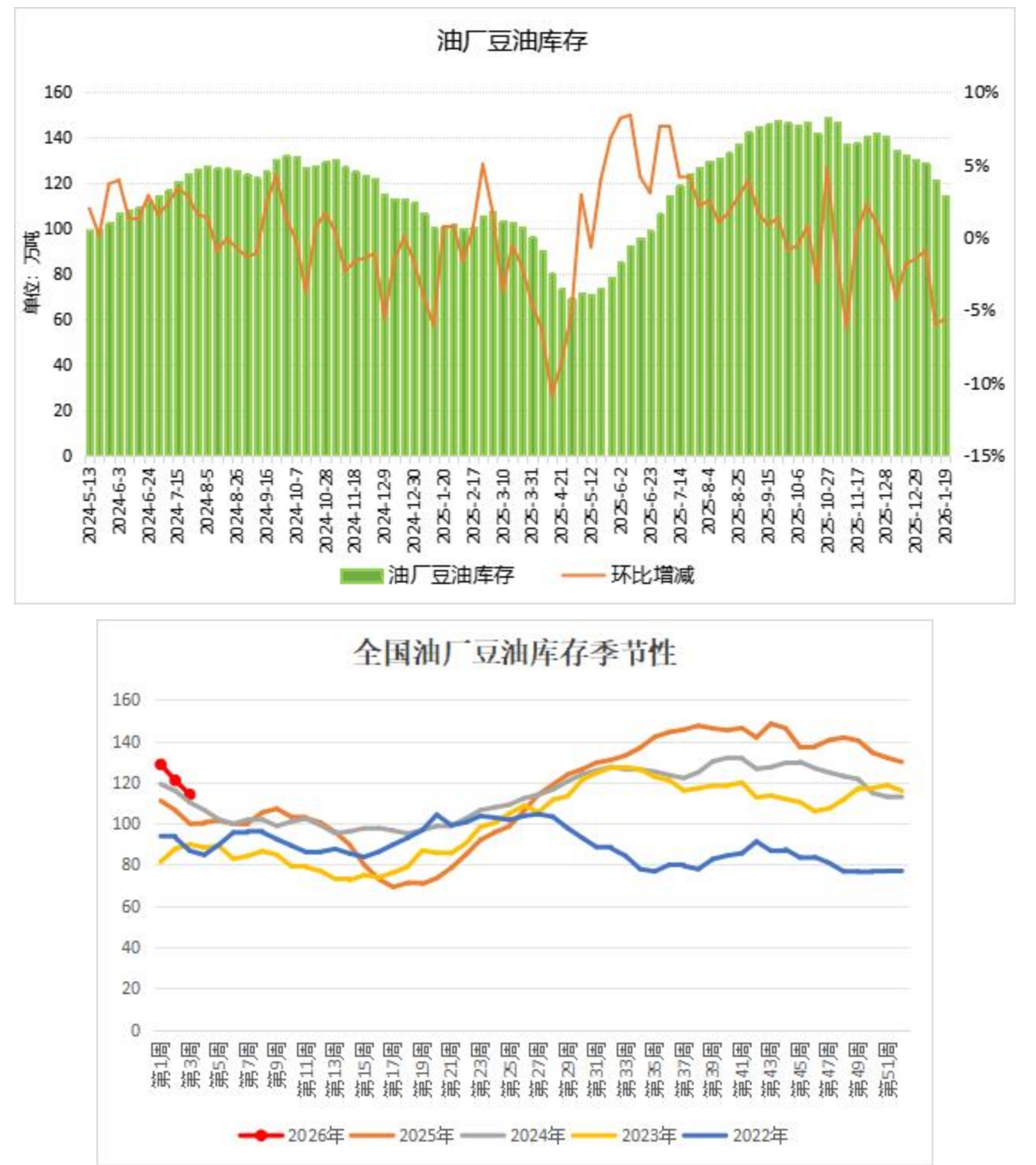

豆油库存连降七周,库存压力减弱

上周油厂开机率有所下降,春节备货持续,油厂出货为主,豆油库存连续第七周下降。机构监测数据显示,截止到2026年第3周末,国内豆油库存量为114.04万吨,较上周的120.92万吨减少6.88万吨,环比下降5.69%。其中:沿海库存量为103.95万吨,较上周的109.95万吨减少6.00万吨,环比下降5.46%。

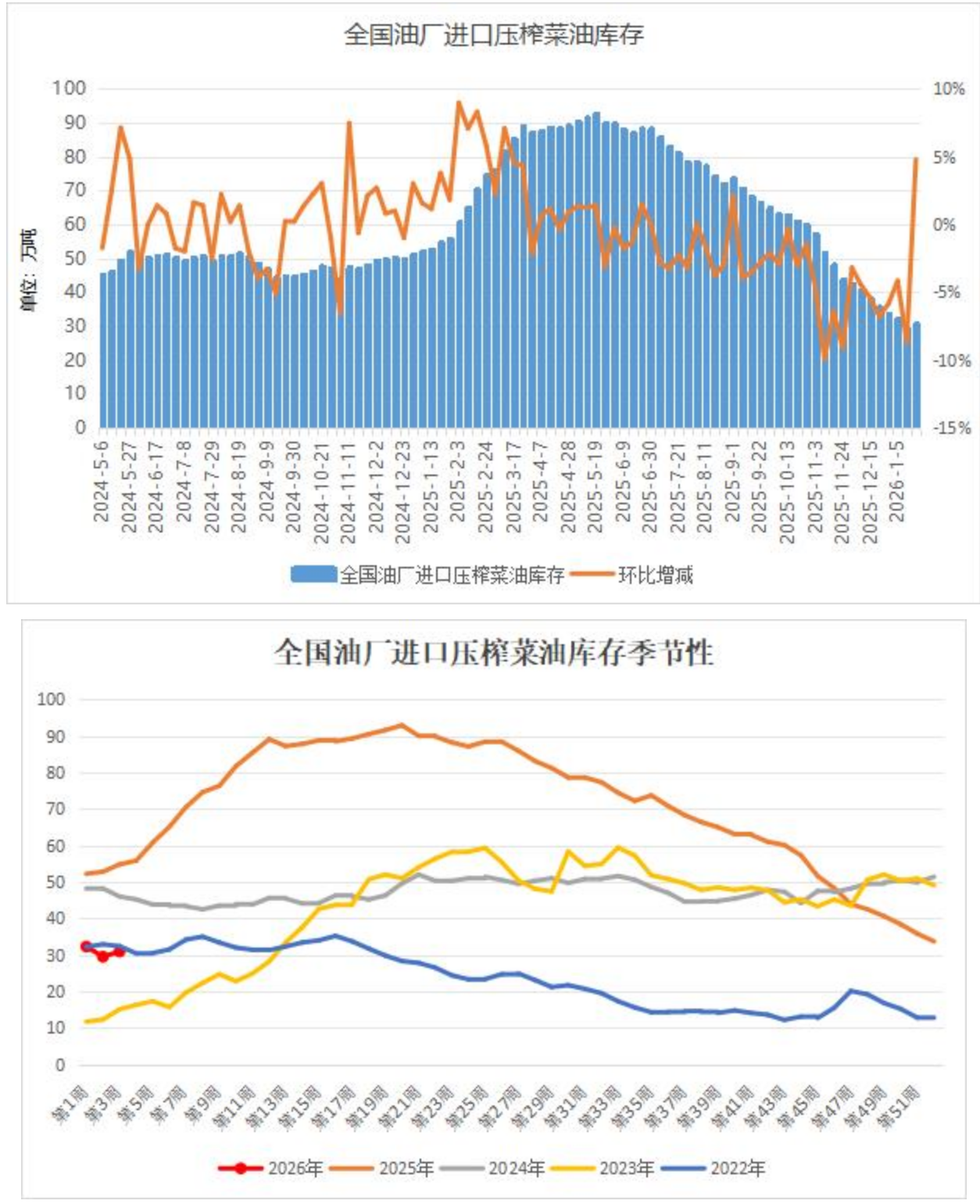

需求维持疲软,菜油库存止降转增

上周油厂进口菜籽压榨量依旧为零,菜油产出同步停滞,但下游提货整体维持低位,导致油厂进口压榨菜油库存未能延续去化。机构监测数据显示,截止到2026年第3周末,国内进口压榨菜油库存量为30.91万吨,较上周的29.50万吨增加1.41万吨,环比增加4.78%;合同量为5.32万吨,较上周的5.46万吨减少0.14万吨,环比下降2.47%。

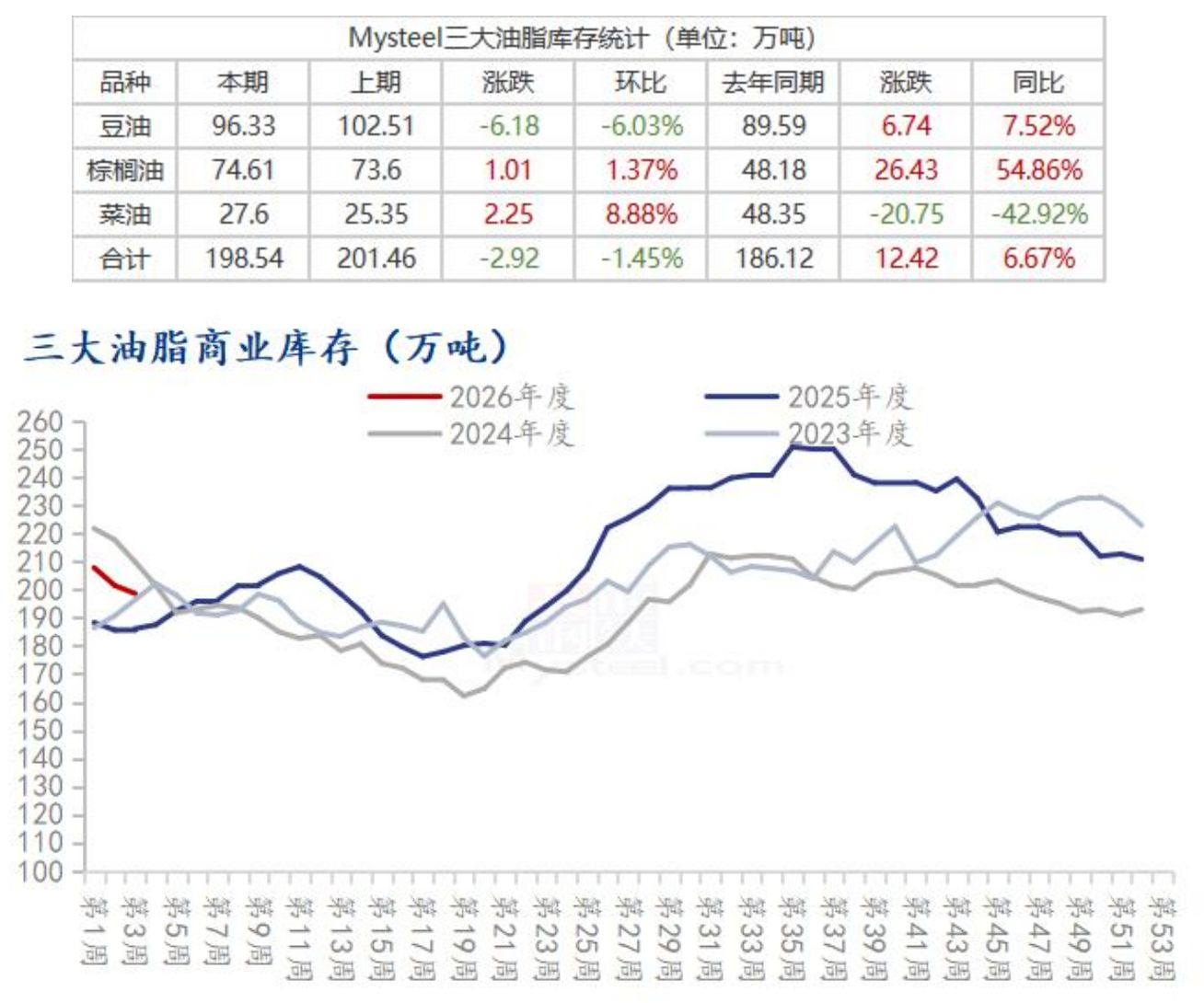

全国三大油脂商业库存统计

据Mysteel调研显示,截至2026年1月16日,全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量为198.54万吨,较上周减少2.92万吨,跌幅1.45%;同比去年同期上涨12.42万吨,涨幅6.67%。

USDA预计阿根廷2025/26年度大豆产量为4750万吨

Safras & Mercado报告称,根据美国农业部(USDA)的一份补充报告,

阿根廷2025/26年度大豆产量预计为4750万吨,低于上一年度的5050万吨。

阿根廷2025/26年度大豆的种植面积预计为1650万吨,2024/25年度为1750万吨。

阿根廷2025/26年度大豆进口预计为720万吨,低于2024/25年度的740万吨。

阿根廷2025/26年度大豆年末库存预计从335万吨降至305万吨。

阿根廷2025/26年度大豆出口预计为820-830万吨,较上一年度增长5%,且为六年来最高水平。

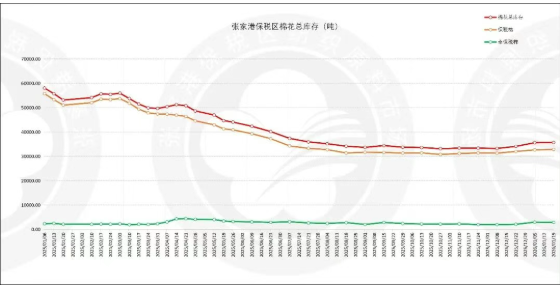

棉花港口库存:截至1月19日,张家港保税区棉花总库存同比减少0.33%

据张家港保税区纺织原料市场统计,截至2026年01月19日,张家港保税区棉花总库存3.57万吨,较去年同比减少0.33%;其中保税棉3.28万吨,较去年同比减少0.36%;非保税棉0.30万吨,较去年同比增加0.37%。

从进口棉来源地来看,张家港保税区棉花库存中:巴西棉占比28.17%,较去年同比增加5.39百分点;美棉占比22.39%,较去年同比减少19.45百分点;澳棉占比41.04%,较去年同比增加6.86百分点;其他国家及地区占比8.40%,较去年同比增长7.20百分点。

当前进口棉进出入库动态变化情况,张家港保税区棉花库存中,出库-169.63吨,入库1289.12吨,净入库(1458.75)吨。

2026年全国植棉意向面积为4438.6万亩,同比下降1%

据中国棉花协会发布的每周快报,2026年全国植棉意向面积为4438.6万亩,同比下降1%。其中新疆4054万亩,同比下降0.9%;长江流域意向面积为125.1万亩,同比下降4.2%;黄河流域意向面积为219万亩,同比略降0.2%。

上周内外棉价差较前一周扩大53元

据中国棉花协会发布的每周快报,上周(1月12日-18日),国内外棉价维持震荡走势,周中冲高后出现小幅回调。国内市场,周前期新疆有关部门提出调整棉花种植面积要坚持“大稳定、小调整、优布局、提质量”原则,棉价有所回升;周后期由于新棉供应整体充足,而棉纺织市场新增订单不足,企业采购原料谨慎,观望情绪浓厚,加上内外价差维持高位,进口增量将进一步带来供给压力,国内棉价有所下跌。中国棉花价格指数(CCIndex 3128B)周均价为15903元/吨,环比上涨97元/吨;郑州期货主力合约CF601周均价14691元/吨,环比下跌115元/吨。国际市场,美国农业部报告调减全球棉花产量、调增消费,叠加美棉出口签约创年度新高、外围大宗商品走强拉动,国际棉价在周前期上涨,周末因美联储下一步降息举措不明朗、美元指数上涨,棉价有所回落,周均价涨势弱于国内,内外棉价差继续扩大。Cotlook A指数周均价74.9美分/磅,环比上涨0.3美分/磅,1%关税下折人民币13024元/吨(含200元/吨港口费用 ),比中国棉花价格指数(CCIndex 3128B)低2879元,价差较前一周扩大53元;ICE棉花期货近期合约均价64.8美分/磅,环比上涨0.1美分/磅。