美股最强50由财联社和中文投资网联合打造,我们未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和AI算法,把握上涨趋势。每期内容包含三部分:上周回顾与下周展望,最强50股研究报告,实盘交易汇总。想要获得更多美股的及时分析报告与美股讨论交流,请添加微信brant0402咨询。

欲了解美股最强50系列的过往报告,可点选美股最强50专题。

最近,美国总统特朗普提名凯文·沃什为下一任美联储主席,接替将于5月届满的鲍威尔的消息引发了市场的高位震荡。凯文·沃什此前曾担任美联储理事,并给人留下了坚定鹰派的印象,因此当他被提名为下一任美联储主席的时候,贵金属和大宗商品都出现了降温的迹象,黄金和白银更是创下了近40年以来最大跌幅,美股也难免受到投资者风险偏好下降的拖累。不过就目前的情况来看,股市受到的影响相对比较小,三大指数短暂调整之后,很快又有上攻历史高点的迹象,因此整体上,我们依然认为,美股未来的行情可能是结构性的,科技巨头之间的接力可能会让指数继续保持在高位,但是个股的表现可能会分歧加大。

本期我们将为大家带来美股金融科技领域的明星——Robinhood Markets, Inc. (HOOD)。

2025年,在AI股疯狂上涨的背景下,有一只股票同样表现抢眼——那就是金融科技领域的革命者Robinhood。

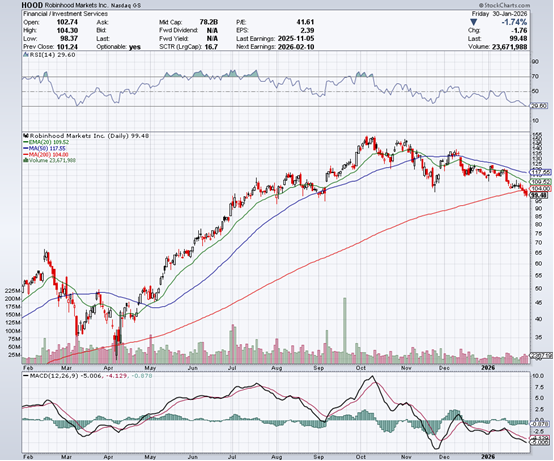

在过去一年里,HOOD股价飙升超过101%,实现翻倍增长。虽然2026年初至今回调了12.04%,但这恰恰为投资者提供了一个难得的买入机会。当前市值约895亿美元,公司正站在一个全新的发展阶段:第三季度营收翻倍增长、预测市场业务爆发式增长、Gold会员数突破280万、以及潜在成为"特朗普儿童账户"托管机构的历史性机遇。

更令人瞩目的是,Robinhood已不再仅仅是一个零佣金交易APP,而是一个正在构建完整生态的金融巨头——从交易、银行、信用卡到退休账户、预测市场、抵押贷款,甚至即将推出的私募市场投资基金。这种"金融界的苹果"战略,使其拥有远超传统券商的增长潜力和用户粘性。

因此,当前的回调,或许正是黎明前的黑暗,为长期投资者打开了一扇难得的入场大门。

【公司介绍】

Robinhood成立于2013年,总部位于加利福尼亚州门洛帕克,由CEO Vlad Tenev联合创立。公司的使命是"为所有人创建一个金融服务平台,无论其财富、收入或背景如何"。通过技术创新和零佣金模式,Robinhood彻底改变了美国证券经纪行业的格局,成为新一代投资者的首选平台。

核心业务

经纪服务:提供股票、ETF、期权、加密货币、黄金等多种投资品种,支持碎股交易、保证金交易、24小时交易、期货合约、卖空功能等创新服务

加密货币业务:2025年中以2亿美元收购Bitstamp,加密货币交易量几乎翻倍,Q3加密货币收入达2.68亿美元,同比暴增超300%

Robinhood Gold:每月5美元的订阅服务,提供3.5%现金存款利率、保证金交易、专业研究、优先客服等高级功能。目前拥有超过280万订阅用户,Q3净增40万

银行业务:推出Robinhood Gold Card信用卡(所有消费3%返现,无年费),信用卡持有人已达50万,年消费额超80亿美元。同时与Sage Home Loans合作提供抵押贷款服务(利率低于全国平均0.75%)

预测市场:2024年推出的突破性业务,允许用户对选举、体育、文化等事件进行预测交易。Q3合约交易量达23亿份,10月单月就达25亿份,已实现1亿美元年化收入,并有望年底达到3亿美元

退休账户:提供传统IRA和Roth IRA,为Gold会员提供3%匹配(非会员1%)。退休资产管理规模已达242亿美元,同比增长2.5倍

竞争优势

1. 用户体验领先:简洁直观的界面设计,特别受到千禧一代和Z世代投资者青睐,用户平均年龄比传统券商年轻10-15岁

2. 创新者基因:率先推出零佣金交易、碎股交易、24小时交易、预测市场等创新功能,持续引领行业变革

3. 生态系统构建:正在打造"金融界的苹果",将交易、银行、信用卡、退休、贷款等服务整合在一个平台,大幅提高用户粘性

4. 创始人领导:CEO Vlad Tenev深度参与产品设计和用户互动,在社交媒体上直接倾听用户反馈,确保公司始终保持创新活力

【财务表现】

Robinhood Markets在2025年第三季度交出了一份“教科书级”的增长答卷,各项核心财务指标均创下公司成立以来的历史新高,强有力地反击了市场对其“增长停滞”的质疑。

1. 营收与净利双重爆发,增速领跑同业

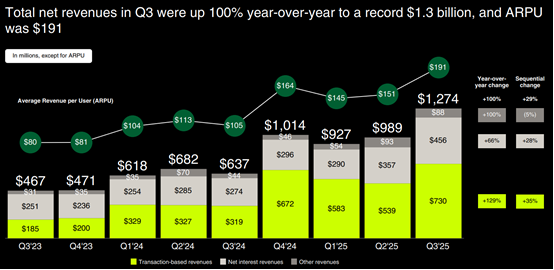

营收翻倍:公司Q3单季净营收达到12.7亿美元,同比增长100% 。这一增速不仅远超华尔街预期,更让同行(如嘉信理财、盈透证券)的个位数或低双位数增长相形见绌。

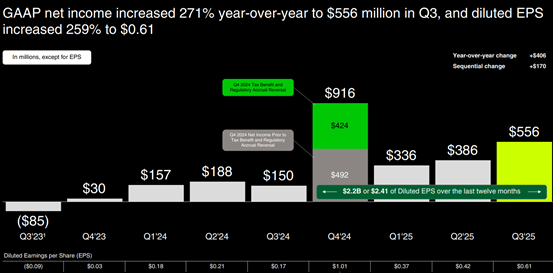

净利润飙升:净利润达到5.56亿美元,同比暴增271% 。每股收益录得0.61美元,超出市场预期的0.54美元。这标志着Robinhood已彻底走出烧钱亏损的泥潭,进入了规模化盈利的收获期。

2. 收入引擎全线开花,加密货币最为亮眼

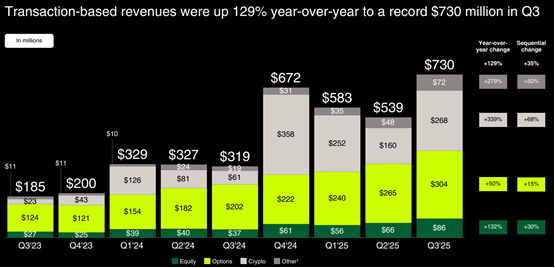

公司的收入结构呈现出高度多元化和强劲的内生增长动力,基于交易的收入同比增长129%至7.3亿美元 ,具体细分如下:

加密货币:营收达到2.68亿美元,同比增长超过300%。这主要得益于比特币等资产交易量的回暖以及收购Bitstamp带来的全球业务扩张。

期权:营收3.04亿美元,同比增长50% 。期权业务依然是公司的“现金奶牛”,贡献了最大的单项交易收入。

股票:营收8600万美元,同比增长132%。

此外,净利息收入依然稳健,占总营收的约36%,证明了公司在高利率环境下通过现金自动归集和证券借贷业务变现流量的强大能力。

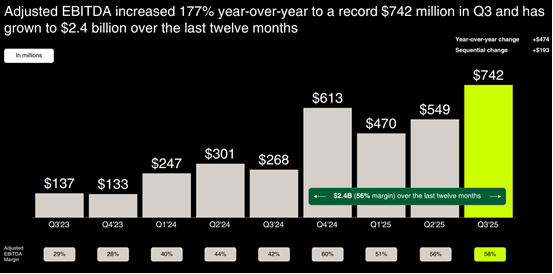

3. 盈利能力:高达58%的EBITDA利润率

公司的运营杠杆效应正在加速释放,盈利质量显著提升:

调整后EBITDA: 创纪录地达到7.42亿美元,是去年同期(2.68亿美元)的近 3倍。

利润率新高:调整后EBITDA利润率高达58%,较去年同期提升了16个百分点。这一数据表明,Robinhood每赚取1美元的收入,就有0.58美元转化为核心利润,其“印钞机”般的盈利能力已比肩顶级SaaS公司。

费用管控:在营收翻倍的同时,公司的股权激励支出(SBC)占营收比例已降至 6%,且总股本在过去一年保持平稳,未对股东造成稀释。

4. 用户生态与资产沉淀

资产规模(AUC):截至11月底,平台托管资产总额达到 3250亿美元,同比增长67%。

Gold会员生态:订阅服务成为新的增长极。Q3 Gold会员数激增至220万(季度净增40万,同比增加170万)。Gold会员的ARPU(每用户平均收入)和资产留存率远高于普通用户,构成了公司业绩的“压舱石”。

净存款(Net Deposits):Q3净存款保持强劲,11月单月净存款达71亿美元,年化增长率25%,显示出用户对平台的信任度和资金粘性并未受市场波动影响。

【强势理由】

1. 生态系统战略:打造"金融界的苹果"

Robinhood正在效仿苹果的成功战略,构建一个让用户难以离开的金融生态系统。一旦用户在Robinhood开设了退休账户、使用了Gold Card信用卡、申请了抵押贷款,他们转换平台的成本将大大提高,也成功将“交易用户”转化为“资产沉淀用户”。

2. 预测市场:开辟全新增长曲线

预测市场业务堪称一匹黑马,Q3合约交易量23亿份,10月单月达25亿份,已实现1亿美元年化收入,有望年底达到3亿美元。CEO Vlad Tenev表示:"有些人认为这可能成为最大的资产类别之一。"预测市场不仅带来新收入,更大幅提升了用户参与度和平台活跃度。

3. 加密货币市场份额翻倍:Bitstamp并购显威

2025年中以2亿美元收购Bitstamp后,加密货币交易量几乎翻倍,Q3加密货币收入2.68亿美元,同比暴增超300%,市场份额从约1%提升至2%。随着监管环境改善和市场成熟,Robinhood在这一领域的先发优势将带来可观的长期回报。

4. 持续产品创新:保持竞争领先地位

即将推出的卖空功能、待SEC批准的Robinhood Ventures私募基金、计划2026年推出的社交功能,以及已上线的期货交易,都在为Robinhood的"护城河"添砖加瓦。每个新功能都能吸引新用户并提高现有用户的参与度。

5. 卓越的盈利能力:调整后EBITDA利润率56%

Q3调整后EBITDA利润率达到56%,远超传统券商和大多数科技公司。股票薪酬占收入比例从12%降至6%,展现出良好的成本控制。高利润率为公司未来发展提供了充足的财务灵活性。

6. 市场份额仍有巨大提升空间

Robinhood在股票市场份额约1%、期权约7%、加密货币约2%,都还有巨大增长空间。过去一年,公司在所有资产类别的市场份额都实现了翻倍。随着千禧一代和Z世代财富增长,这一增长趋势有望持续。

7. "特朗普账户"潜在托管机构:政策红利

根据彭博社1月30日报道,美国财政部正在考虑选择Robinhood作为"特朗普账户"托管机构之一。该计划将为2025-2028年间出生的儿童提供1000美元初始投资。如果被选中,将带来数百万新客户、数十亿美元新资产、长期客户关系和进一步的品牌提升。

【估值分析】

当前Robinhood的估值处于相对合理区间,特别是考虑到其74%的营收增长率和56%的调整后EBITDA利润率。

绝对价格位置

当前股价约99.48美元,市值约895亿美元

较2025年高点150美元回调约34%

一年涨幅101.38%,2026年至今下跌12.04%

估值指标

市盈率 (P/E, Non-GAAP TTM):49.01倍

市销率 (P/S, TTM):约7.7倍

营收增长率 (YoY):74.58%

PEG比率:约0.66(<1表示低估)

与同行比较

虽然Robinhood的P/E 49.01倍看似高于Charles Schwab (21.16倍)和Interactive Brokers (34.28倍),但其营收增长率74.58%是传统券商的3倍以上。考虑到Robinhood正在构建多元化金融生态系统(而非单纯券商业务),且目标市场是财富快速增长的年轻一代,这一溢价是合理的。

【机构评级】

华尔街分析师对Robinhood保持积极看法:

Argus:2026年1月9日首次覆盖,给予"买入"评级,目标价145美元

Needham:重申"买入"评级,目标价135美元(36%上涨空间)

Truist:首次覆盖,给予"买入"评级,目标价155美元(56%上涨空间)

Citizens JMP:重申"跑赢大盘"评级,目标价170美元

分析师平均目标价约145美元,较当前价格上涨空间约46%。最高目标价170美元,意味着71%的上涨潜力。

中文投资网首席分析师Brant观点

从成立至今,Robinhood精准地踩准了每一个风口,从当初的无名小卒成为今日的金融巨头,该股在过去的两年中的巨大涨幅也是市场对该公司转型的认可。短期该股估值确实处于比较高的水平,在技术上也存在调整的需求。但是从中长期的角度来看,该公司强劲而又稳健的增长将有助于其在长期为投资者带来丰厚回报。

近期大宗商品市场的剧烈波动并没有对股市产生太大影响,在节奏上,以甲骨文为代表的传统的AI基础设施股票继续处于调整趋势,但是AI全才alphabet和存储芯片股成为了人工智能赛道新的旗手,后市市场依然可能会拒绝下跌,但是新的热点和方向并不会缺席,需要仔细把握。此外,我们认为大宗商品的巨震可能仍有余波,投资者还是谨慎为宜。

如果大家对美股感兴趣,欢迎添加微信brant0402讨论。