财联社3月25日讯(编辑 李响)近日,在央行投放有所回笼下,票据市场利率有所分化,大行跨季1M票据收票力度偏弱,长端票据利率出现逆势抬升。

本周前三个工作日,央行7天期逆回购投放1040亿元,而7天期逆回购到期规模2088亿元,合计净回笼1048亿元。此外,央行今日开展5000亿MLF续作,净投放规模500亿元小于上月的3000亿,与此同时,由于3月两个期限品种的买断式逆回购合计净回笼3000亿,3月中期流动性也出现净回笼2500亿,本周净回笼合计达3548亿元。

“不过目前市场资金供给仍十分充裕,3月以来DR007利率中枢为1.44%,较2月下行5BPs,是央行减少中期资金投放的关键”,建行金融市场部表示。

值得注意的是,较为宽松的资金面传导至票据市场,可以发现近期大行抬价收票的力度有限,更多的是对于长端品种“边出边收”。

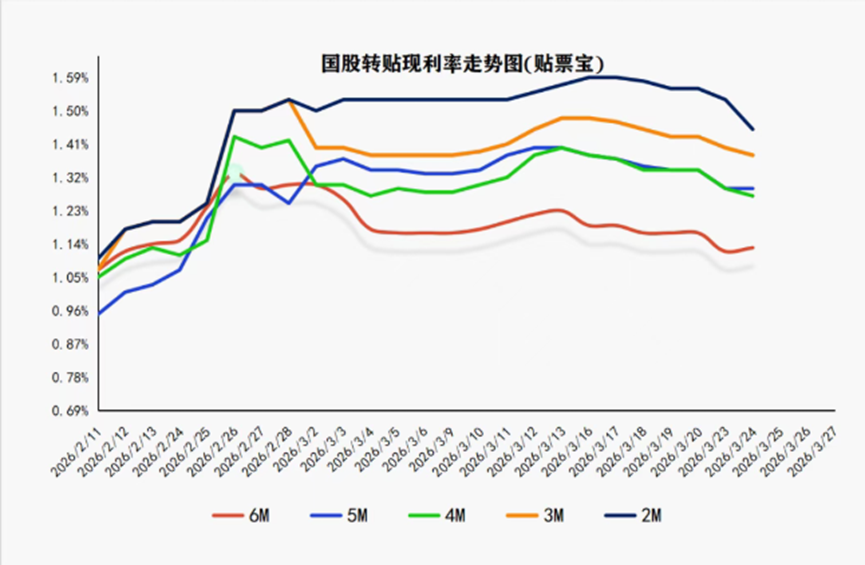

从票据转贴市场来看,近日短端品种出现大幅补跌,不过6M长端品种却出现逆势反弹,市场情绪明显分化。

以3月24日转贴市场行情来看,早盘大行主收短期票,4-8月票据利率均不同程度下跌,4月票据一度下跌至1.54%,午后大行对长端6M品种边出边收,而非银机构加大长端6M的收票力度,截至收盘,6M票据收于1.12%,当日上行1bp,其余期限利率悉数下跌,1M票据更是大幅下行12bp收于1.53%。

财联社注意到,今日在转贴票据交易平台上,仍有不少报价方寻求9月的高价票据,无论国股、大商还是流动性偏弱的城农、外资,不过部分期限票据买盘偏弱。截至收盘,4月到期国股银票上升4BP至1.45%,7月到期国股银票上升2BP至1.29%,8月到期国股银票小幅上升1BP至1.30%,9月到期国股银票维持在1.13%。

有券商人士指出,在当前资金面紧张预期下,转贴市场短端波动加大,遭遇集中抛压,长端则因配置需求回暖显现韧性,这一趋势有望延续至月底。

值得注意的是,3 月以来票据市场呈现 “短端供给过剩、长端供给稀缺” 的供需格局,进一步强化了机构的期限选择偏好。上述券商人士表示,国有大行普遍对短期票据需求不强,或指向当月银行体系整体信贷投放总量达标,尤其是高收益的实体对公、零售贷款投放强劲,无需依赖票据融资来冲信贷规模,大行没有动力买入低收益的票据进行月末信贷考核冲刺。

华创固收分析师宋琦也表示,从2月金融数据来看,在表内票据未有发力的情况下,2月信贷表现不弱,基本接近去年增长水平。此外,1M短端票据到期后信贷规模会快速回落,无法满足日均增速考核要求,而6M长端票据可一次性锁定未来6个月的信贷规模占用,稳定银行信贷增速,持续满足监管均衡投放的硬性约束。

从1-2月金融市场数据来看,2026年1-2月企业中长期贷款投放也出现前置,1月票据融资大幅减少8739亿元,进入3月后对公贷款项目储备快速消耗,尤其是中小城农商行区域实体信贷需求疲软,亟需长端票据持续填充信贷缺口,而非短端票据的临时冲量。

“票风笔记”公号主理人唐志鹏也表示,目前来看,3月末票据利率走势预计与1月较为相似,信贷投放预期尚可,票据供给增长一般,交易盘月末潜在买入需求较高,或仍带动票据利率震荡下行。