财联社4月20日讯(编辑 夏军雄)在中东冲突持续升级、霍尔木兹海峡受阻的背景下,全球能源市场正经历近年来最严重的一场冲击。

国际能源署(IEA)负责人甚至表示,本轮石油危机的严重程度可能超过1973年、1979年以及2022年三次能源冲击的总和。

然而,德国商业银行在最新研报中称,从宏观经济影响来看,这场“史上最严重的供给冲击”,却未必会演变为类似20世纪70年代的深度滞胀。

德商银行分析师4月17日发布了一份报告,详细对比了当前能源危机与上世纪70年代石油危机的异同。

报告称,总体来看,本轮能源危机在供给冲击层面具有历史级别的强度,但由于价格涨幅相对受控、经济结构变化以及政策缓冲机制,其宏观后果大概率弱于70年代。

供给冲击规模创50年之最

报告指出,从供给端来看,本轮能源危机的确堪称空前。

受伊朗战争影响(包括霍尔木兹海峡封锁及海湾地区能源设施受损),全球原油产量预计已下降至少1000万桶/日,约占全球供应的12%。当前减产规模超过了历史上任何一次石油危机(如1973年、1978年、1980年和1990年),以往的重大危机中产量降幅仅为7%至8%。

与此同时,天然气市场也遭遇同步冲击。中东地区约1400亿立方米的天然气出口几乎完全中断,相当于全球消费的约3%,超过了四年前俄罗斯天然气供应中断时的水平。

与上世纪70年代不同,天然气如今已成为全球能源体系的重要组成部分,其供应中断显著放大了本轮能源危机的复杂性。

宏观经济如今更具韧性

回顾历史,1970年代两次石油危机对全球经济造成了深远影响。

1973年石油危机后,美国经济从当年5.6%的增长骤然转为1974年的负增长,失业率快速上升,并由此开启了持续多年的滞涨时期,即高通胀和低增长并存。欧洲同样受到严重冲击,德国等国家增长明显放缓。

德商银行在报告中指出,和70年代相比,本轮能源危机有三大明显差异。

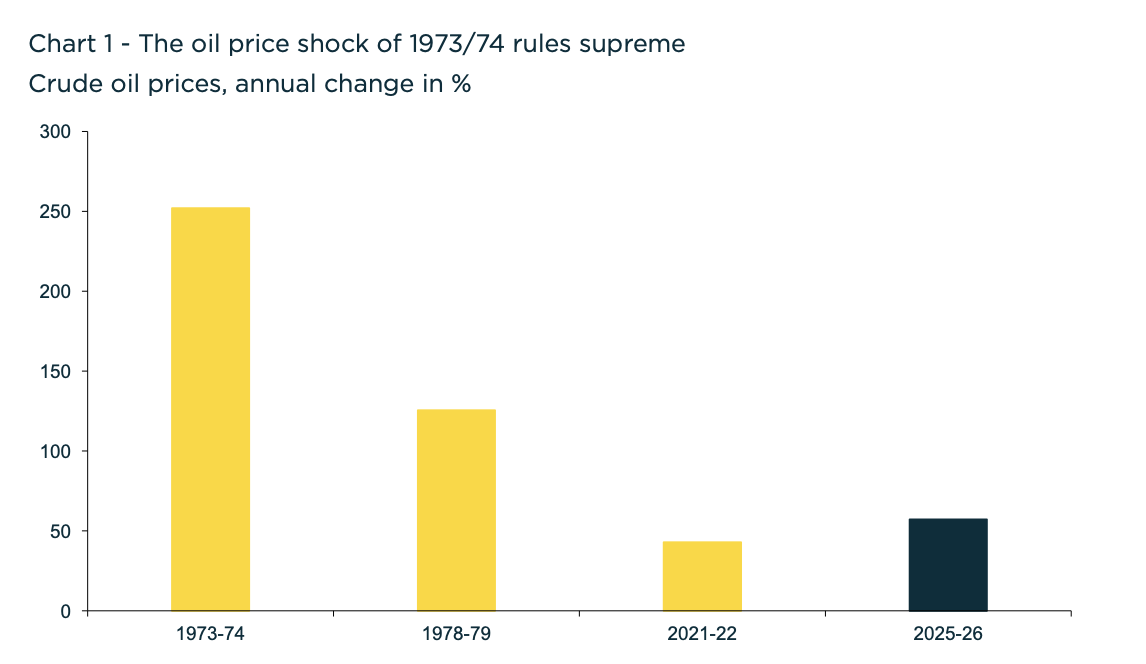

价格冲击相对温和:尽管本轮能源危机供应冲击更严重,但价格冲击却明显温和。1974年油价同比涨幅高达250%,1979年也达到125%。

相比之下,在本轮能源危机中,即便在较为悲观的情境下,2026年全年油价涨幅预计也仅在60%左右。

(本轮能源危机油价涨幅与过往对比)

石油依赖度显著下降:过去50年间,发达经济体单位GDP的石油消耗显著下降。这意味着,相同幅度的油价上涨,对经济购买力的侵蚀已远不及当年。

若以数字进行量化,1973年危机曾使德国石油支出增加约占GDP的2.5%,日本甚至接近4%。而在当前情境下,油价每上涨40美元,主要经济体的额外负担仅相当于0.5%至1%的GDP。

即使叠加天然气价格上涨的影响,德国总体购买力损失预计仍低于1%GDP,显著小于70年代水平。

战略储备的缓冲作用:20世纪70年代,经合组织(OECD)国家几乎没有战略石油储备,而如今多数发达经济体储备可覆盖约4至6个月的进口需求。

此外,美国能源地位的转变也改变了全球冲击的分布。当前美国不仅减少了对原油进口的依赖,还成为重要的石油产品和液化天然气(LNG)出口国。

仍不可掉以轻心

尽管当前宏观冲击尚不及70年代,但报告强调,现在断言风险解除仍为时尚早。

首先,冲突持续时间仍高度不确定。如果当前的伊朗战争长期化,后果将更加严重。

其次,本轮冲突已对中东能源基础设施造成实质性破坏,包括炼油厂及卡塔尔大型LNG装置,修复周期可能较长。

再次,与70年代最大的不同在于,中东如今不仅是能源供应中心,更是全球产业链的重要一环。石化产品、化肥以及关键工业气体(如用于半导体生产的氦气)供应中断,可能通过供应链放大冲击,影响远超能源本身。

最后,部分亚洲经济体如今对中东能源依赖更高。一旦这些国家因能源短缺出现生产下滑,冲击将通过全球制造业网络反向传导至欧美经济体。

对各央行货币政策的影响

德国商业银行预计,在基准情景下,全球经济仍将维持增长,但明显放缓。欧元区虽避免衰退,但难言真正复苏;美国则凭借更强的内生动力和能源优势表现相对稳健。

通胀方面,能源价格将推高短期通胀水平,并可能使其在较长时间内维持在2%以上。央行政策因此面临两难,既需应对通胀,又不愿过度压制增长。

预计欧洲央行仅会小幅加息,而美联储在政治压力下或于年内重启降息。