财联社6月24日讯(编辑 夏军雄)高盛在最新研报中表示,人工智能(AI)投资热潮仍未见顶,但市场对其未来回报的定价正明显跑在宏观兑现之前。

该行指出,美国科技投资占国内生产总值(GDP)的比重已突破上世纪90年代互联网泡沫时期高点,超大规模云厂商(Hyperscalers)2026年资本开支预期在过去半年被上调近80%。这轮投资潮仍在推动半导体、云计算、服务器及数据中心产业链的收入和利润增长,也令AI相关资产继续创出高估值。

不过,与90年代末不同,眼下的风险不再主要来自脱离基本面的纯估值扩张,而越来越来自市场对高利润率和高资本回报长期持续的预期。

高盛认为,AI行情的核心矛盾正在加剧:基本面依然强劲,但市场已经提前计入了过多未来收益。

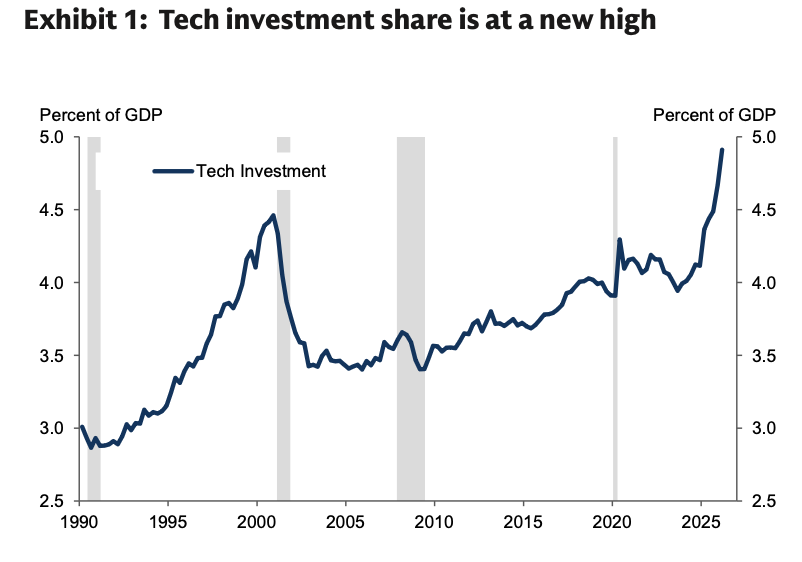

科技投资强度超越互联网泡沫时期

根据高盛数据,美国科技投资占GDP比重已升至约4.9%,超过2000年前后高点。更重要的是,全球AI资本开支仍在加速扩张。

(90年代以来美国科技投资占GDP比重)

市场对主要云厂商资本开支的最新预测显示,2025年资本开支预计为4120亿美元,高于2025年11月时的3960亿美元;2026年预测则从5200亿美元大幅上调至7720亿美元;2027年更由6140亿美元升至9420亿美元。

换而言之,仅过去约6个月,市场对2026年云厂商资本开支的预期就提高了近80%。

这意味着,AI基础设施建设仍处于快速扩张阶段。芯片、服务器、网络设备、数据中心、电力与散热系统等环节,仍将直接受益于云厂商持续投入。

高盛预计,AI相关投资占GDP的比重未来两年将接近、甚至超过90年代科技投资周期的峰值。

从宏观角度看,这并不意味着当前投资已经失控。与90年代末相比,本轮AI投资覆盖面尚不如当年广泛,持续时间也较短,但其规模正在迅速逼近当年的水平。短期而言,只要云厂商继续上调资本开支,AI供应链的订单、收入和盈利预期就仍有继续改善的空间。

当下与90年代末的不同点

高盛并不认为当前AI热潮已经完全复制90年代末的泡沫路径。

彼时,美国科技投资过热的同时,企业利润率开始下滑,企业融资需求和杠杆明显上升,经常账户赤字不断扩大,工资加速增长也推高了单位劳动力成本。这些因素最终削弱了经济扩张基础,并为2001年衰退埋下伏笔。

而当前的情况明显不同。

首先,美国企业利润占GDP比重仍接近历史高位,约为14%。生产率增长较快,但工资与单位劳动力成本的上升速度低于90年代末,意味着企业尚未面临当年那种利润率被成本挤压的局面。

其次,云厂商自由现金流虽然正受到资本开支侵蚀,但问题尚未扩散至整个企业部门。

高盛预计,2026年超大规模云厂商资本开支占经营现金流的比例将升至约100%,反映出这些公司正将几乎全部内部现金流重新投入AI基础设施;但标普500指数成分股企业整体的资本开支压力仍远低于历史极端水平。

此外,美国经常账户赤字没有像90年代末那样恶化,整体非金融企业部门的财务余额也未出现明显恶化。换言之,AI投资热潮暂时没有引发系统性信用扩张或宏观金融失衡。

这也是当前AI牛市与1999年科技股狂潮最关键的区别:企业盈利的快速增长,暂时为高估值提供了部分现实支撑。

市场已走在宏观兑现之前

尽管如此,市场对AI未来收益的定价速度,仍明显快于生产率红利真正落地的速度。

高盛估算,自2022年11月底ChatGPT发布以来,AI相关上市公司市值与私营AI企业估值累计增加约27万亿美元,比2025年11月时统计的19万亿美元进一步增加。

即便采取更保守的估算方法,市场赋予AI的价值仍然庞大。若仅计算半导体公司和私营AI企业等“纯AI”资产,价值增量约为14万亿美元;若再将其他AI相关公司的部分涨幅纳入,估算值约为17万亿美元。

相比之下,高盛对AI提升美国生产率后、可为企业带来的新增资本收入现值的基准估算仅为9万亿美元。

即使假设美国企业能够获得全球AI收益的50%,估值也只是升至16万亿美元;若再叠加更高资本收入份额、更快采用速度等条件,估算可升至18万亿至28万亿美元。

只有在多项积极假设叠加、并假设美国企业还能获得全球AI收益较大份额的情况下,潜在价值才可能达到43万亿美元。

AI赢家的利润率,可能比市场想象得更具周期性

当前AI行情最值得警惕的风险,未必是市盈率继续抬升,而是盈利高点被当成常态。

高盛指出,近期股市上涨更多由盈利预期上调驱动,而不是远期估值进一步扩张。前瞻市盈率今年并未显著上升,但股价仍持续上涨,原因是市场不断提高对2026年和2027年盈利的预测。

表面上看,这比纯粹的估值扩张更健康。但如果盈利增长本身高度依赖资本开支周期,风险便会从估值端转移到盈利端。

当前半导体、服务器、网络设备和数据中心产业链的利润,很大程度上来自云厂商集中建设AI基础设施。

投资周期尚未见顶,短期内订单和盈利预测仍可能继续上调。但一旦资本开支增速放缓,当前直接受益于投资潮的公司可能首先面临收入增长回落、利润率下降和估值重估。

这也是为什么低估值不一定意味着便宜。若一家企业的盈利正处于由资本开支繁荣推动的周期高位,即便其远期市盈率看似不高,也未必具有充足安全边际。

此外,AI带来的生产率收益最终也未必全部流向基础设施供应商。

随着技术扩散,企业客户、软件公司、传统行业和消费者都可能获得一部分收益。若利润池向更广泛行业转移,当前AI领涨企业的超额利润份额就可能被稀释,市场内部也将出现更剧烈的行业轮动。

非AI经济偏弱,令市场更依赖AI叙事

当前宏观背景还存在另一层风险:AI热潮正在掩盖美国经济中非AI部分的疲弱。

高盛指出,上世纪90年代末美国经济是广泛繁荣,消费、住房投资、非科技投资均快速增长,实际国内需求在周期最后两年年化增长接近6%。而如今,非科技投资总体偏弱,消费增长也不及当年强劲。

过去两年,美国实际可支配收入年化增速约为1%,远低于1990年代末约5%至6%的水平。尽管家庭财富上升、储蓄率下降,但这些因素更多反映股市上涨和财富效应,而非广泛收入增长。

这意味着,当前AI投资一方面支撑了美国经济和企业利润,另一方面也让市场更依赖少数行业和少数大型公司。一旦AI资本开支、盈利预期或技术商业化节奏不及预期,冲击可能不只局限于科技股,还可能通过财富效应、企业投资和金融市场情绪传导至更广泛的经济领域。

因此,高盛认为,与1999年至2000年相比,当前发生极端“纯估值泡沫”的风险可能较低,但“盈利泡沫”的风险正在上升。

波动率抬升,AI牛市进入更分化阶段

市场结构也开始出现类似后期牛市的特征。

高盛观察到,过去几个月美国个股隐含波动率明显上升,而股票之间的隐含相关性降至低位,意味着市场对AI受益者与受冲击者的分化正在加剧。费城半导体(SOX)指数近两年的涨幅已接近90年代后期纳斯达克的表现

但信用市场暂时仍较为平静。AI相关融资增加并未显著推高信用利差,原因在于投资者风险偏好强,且企业整体杠杆率明显低于90年代末。

不过,股市波动率上升、个股之间分化扩大,说明市场已不再只是简单交易“AI增长”这一单一叙事,而开始重新评估谁能够真正获得AI利润、谁可能被AI颠覆,以及当前资本开支能维持多久。