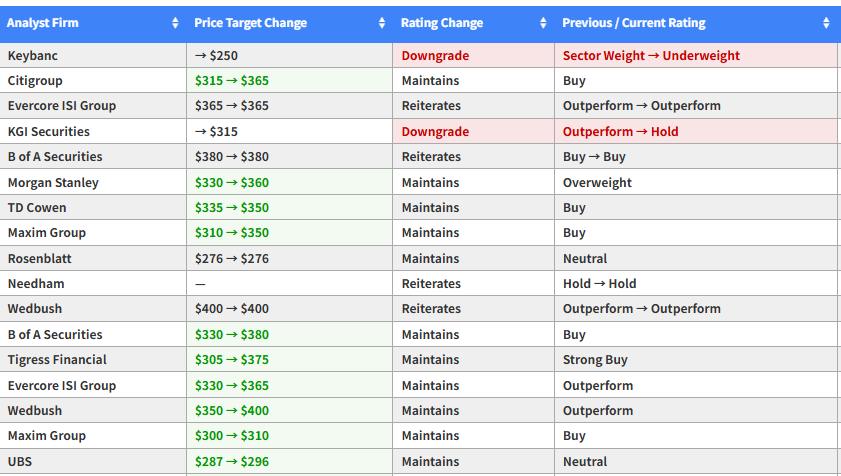

财联社7月15日讯(编辑 赵昊)苹果公司罕见地获得了一项负面评级:投行KeyBanc Capital Markets将苹果股票评级下调至“减持”(Underweight),理由是对其需求前景和估值水平存在担忧。

KeyBanc分析师Brandon Nispel此前对苹果股票给出相当于“持有”的评级。他最新表示,苹果目前相对于整体市场的估值“缺乏合理依据”。

苹果当前的远期市盈率超过33倍,远高于过去10年的平均水平(23倍),也高于纳斯达克100指数约22.8倍的市盈率。

Nispel在报告中写道:“我们认为,美国运营商正在减少设备补贴,这将拖累用户换机速度;同时,国际市场可能需要承担更多增长压力。但在价格上涨环境下,这将变得更加困难。”

“我们认为,市场对苹果2027财年iPhone销量增长8%的普遍预期过于激进。”

此次评级下调进一步凸显出,苹果是大型科技股中最不受分析师青睐的股票之一。

根据媒体汇编的数据,追踪苹果的分析师中,推荐买入的比例不到60%。相比之下,覆盖微软、亚马逊、Meta和英伟达的分析师中,约90%给予这些股票“买入”评级。

但要指出的是,对于苹果而言,负面评级仍十分罕见。目前,包括KeyBanc在内,仅约7%的机构给予苹果相当于“看跌”的负面评级。

苹果股价周一收于历史新高317.31美元,与分析师平均目标价319美元基本持平,这意味着市场普遍预计未来12个月上涨空间有限。KeyBanc给出的目标价仅为250美元,较周一收盘价存在超过20%的下行空间。

截至发稿,苹果股价周二盘中跌超1%。不过,今年以来苹果表现依然强劲,累计上涨近16%,是“七巨头”中表现最佳的股票。

随着投资者从科技板块其他领域(尤其是半导体股票)撤出资金,苹果也受益于这轮资金轮动。

上个月,苹果上调了Mac、iPad以及智能家居设备的售价,以抵消内存芯片价格上涨带来的成本压力。KeyBanc指出,由于产品涨价,Mac和iPad业务的营收预期面临下调风险。

Nispel表示:“当产品销量增长放缓与价格上涨结合在一起时,将导致用户增长减速,并推动苹果服务业务增速在2027财年放缓至7%,明显低于市场约12%的普遍预期。”