重点关注

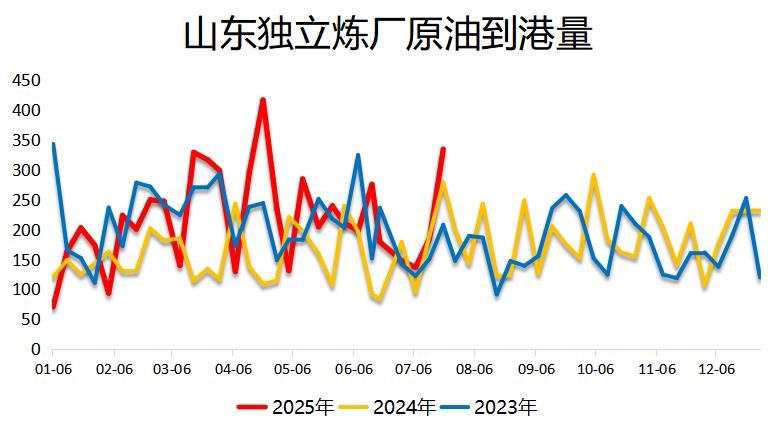

1、截至7月21日当周,山东炼厂原油到港量持续回升,且高于去年同期

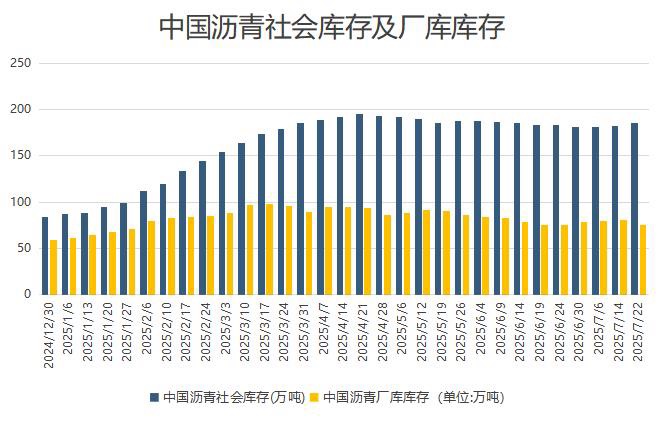

2、截至7月21日当周,沥青社会库存小幅增加,厂库库存环比下降

3、机构观点:供给收缩未至,出口已兑现,尿素淡季溢价窗口开启

4、机构观点:丙烯区域价差暗藏反弹空间,关注MA-PL冬季价差交易机会

5、机构观点:近期偏多思路对待丙烯,同时警惕流动性不足时的滑点风险

6、机构观点:PL上市重塑丙烯加工费锁利模式,高位做缩PL-PG加工费,PP-PL暂避

7、机构观点:PVC上方关注5200一线压力,建议高抛低吸

行业资讯

截至7月21日当周,山东炼厂原油到港量持续回升,且高于去年同期

据隆众资讯,截至7月21日当周,山东独立炼厂原油到港量334万吨,环比上涨149.6万吨,涨幅为81.13%。相比之下,去年同期,山东独立炼厂原油到港量为278.2万吨,环比上涨89.1万吨,涨幅为47.12%,到港原油以中质和重质原油为主,其中俄罗斯原油到港40万吨,还有3船稀释沥青新到港。

截至7月21日当周,沥青社会库存小幅增加,厂库库存环比下降

据隆众资讯,截至7月21日当周,国内沥青104家社会库库存共计185.8万吨,较7月17日增加0.3%。统计周期内华东地区社会库累库较为明显,主要由于区内虽有刚需支撑,但区域外资源流入加之进口沥青到港使得社会库库存继续增加。同期,国内54家沥青样本厂库库存共计75.3万吨,较7月17日减少2.6%。本期国内厂库整体去库为主,其中山东地区厂库去库幅度最大,主要由于区内个别炼厂转产渣油,供应低位的情况下多消耗库存出货,导致厂库库存减少明显。

观点

机构观点:供给收缩未至,出口已兑现,尿素淡季溢价窗口开启

尿素盘面大幅拉涨,昨日主力合约盘中涨幅超过3%。机构一发布观点称,宏观情绪好转背景之下,尿素是偏“低估”的品种,情绪虽然暂时未能兑现到供给的实质收缩,但出口需求的实质到来已经非常明确。

一方面,印度尿素产量近期明显下降,另一方面印度尿素需求仍在稳步上涨。国际尿素价格持续走强,印度尿素招标的价格逼近500美元/吨,出口潜在利润进一步扩大至近1500元/吨。国内农需淡季来临,出口政策维持宽松的可能性较大,若无政策收紧,在出口数量增长的预期之下,盘面价格或进一步震荡走强。

机构观点:丙烯区域价差暗藏反弹空间,关注MA-PL冬季价差交易机会

丙烯今日上市,主力合约涨幅一度扩大至5%,报6708元/吨。机构二发布观点称,虽然首批挂牌合约最靠前的是远月PL2601,但该合约在上市初期会承载市场对近端的价格看法。挂牌价6350元/吨与山东、华东现货价格基本持平,估值中性但存反弹空间。交割区域价差问题需待PL2601临近交割时重点考量。

远期来看,PG、PP、MA与PL的联动性会逐步体现出来,不排除有些单边机会是靠丙烯链条兄弟品种给的。尤其是未来MA2601合约的伊朗限气冬季偏强状态,或给到PL2601一定的利多支撑。

机构观点:近期偏多思路对待丙烯,同时警惕流动性不足时的滑点风险

丙烯上市首日迎开门红,早盘高开,盘中维持强势,收涨4.14%,报收6613元/吨。机构三发布观点称,从价格的季节性特征上来看,7月正处在丙烯的消费淡季, PL2601作为近月合约的主力合约,更多定价淡季合约,不过最新工信部提到新一轮十大重点行业(包括石化、建材等)稳增长工作方案近期将陆续发布,摸底石化、化工老装置清单,淘汰20年落后装置,叠加此前的反内卷,市场情绪高涨,近期偏多思路对待。若宏观情绪迅速转弱,远月炒作预期熄火,导致跨期价差反转,同时需警惕流动性不足时的滑点风险。

机构观点:PL上市重塑丙烯加工费锁利模式,高位做缩PL-PG加工费,PP-PL暂避

丙烯上市,早盘主力合约涨幅一度扩大至5%,机构四发布观点称,随着PL上市后,LPG-丙烯-PP产业链条将补齐套利/套保价差组合。对产业来讲,锁加工费可以缩到丙烯这头了,部分企业丙烯链条是做到丙烯这头或部分供于下游产品、部分外销,锁到PP头上反而不合适。策略方面,高位做缩PL-PG加工费;PP-PL价差无明确指引,谨慎参与。

机构观点:PVC上方关注5200一线压力,建议高抛低吸

今日PVC延续涨势,午后强势拉涨,升至清明节后最高水平,机构五发布观点称,从技术指标来看,KDJ指标形成金叉后继续向上发散,MACD指标红柱进一步伸长,宝塔线出现做多信号,显示多方力量有所增强,预计短期内PVC期货维持偏强震荡为主,但上方关注5200一线压力。操作上,建议高抛低吸,谨慎操作为宜。