重点关注

1、科威特下调1月对亚洲客户的OSP

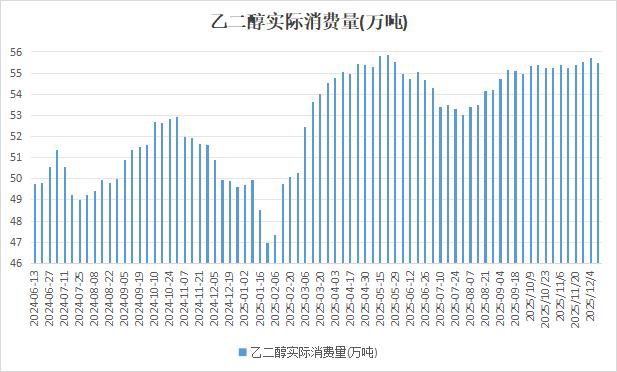

2、截至12月11日当周,聚酯开工率下滑,乙二醇需求量减少

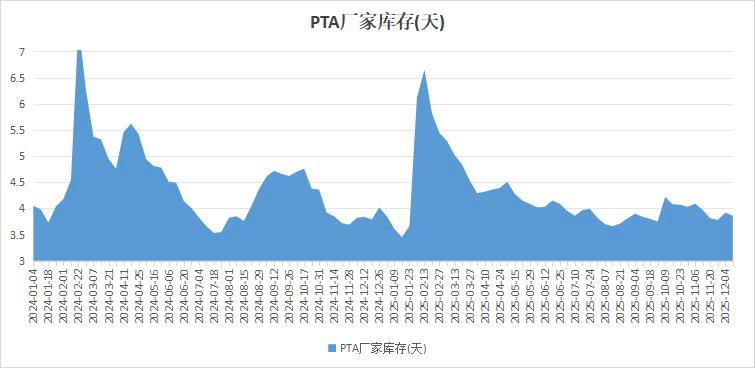

3、截至12月11日当周,PTA供应稳定,工厂库存小幅下滑

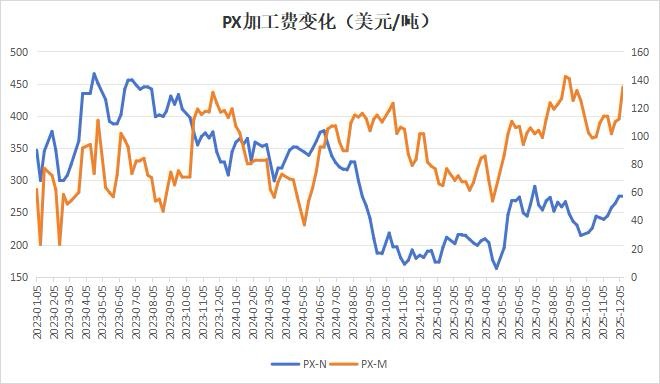

4、截至12月11日当周,检修推迟影响,PX-M加工费增加明显

5、机构观点:供应压力趋缓,库存迎来去化,甲醇可逢低布局2605多单

6、机构观点:现货流动性充裕而持货意愿低迷,乙二醇市场承压运行

7、机构观点:聚烯烃短期反弹建议止盈,中期维持空头思路

行业资讯

科威特下调1月对亚洲客户的OSP

科威特将1月销往亚洲的科威特出口原油(KEC)的官方售价(OSP)下调至每桶较阿曼/迪拜原油均价贴水140美分。科威特1月销往亚洲的科威特超轻原油(KSLC)的官方售价下调至每桶较阿曼/迪拜原油均价贴水190美分。

截至12月11日当周,聚酯开工率下滑,乙二醇需求量减少

据隆众资讯,周内乙二醇下游聚酯行业中经纬短纤产量提升,但规模较小,而恒逸两套装置检修,拖累周内国内聚酯行业产量以及产能利用率小幅下滑,削弱乙二醇需求,本周乙二醇样本需求量为55.46万吨,环比下跌0.46%.

截至12月11日当周,PTA供应稳定,工厂库存小幅下滑

据隆众资讯,周内PTA供应端维持稳定,而下游聚酯端负荷小幅下降,需求端支撑不足,聚酯企业采购积极性不佳,需求端小幅萎缩,平衡表去库幅度缩窄,导致PTA工厂库存窄幅去库,PTA工厂库存在3.86天,较上周减少0.06天。

截至12月11日当周,检修推迟影响,PX-M加工费增加明显

据隆众资讯,本周PX和石脑油价差波动不大,但由于某大厂歧化检修推迟,PX和MX价差环比上涨明显,周期内,PX-N平均275.55美元/吨,环比增加0.33美元/吨,PX-MX平均134.8美元/吨,环比增加22.73美元/吨。

观点

机构观点:供应压力趋缓,库存迎来去化,甲醇可逢低布局2605多单

甲醇期货反弹,主力合约现涨超1%在2080附近,机构一发布观点称,宁波富德MTO装置的停车短期对市场情绪有所压制,不过山东联泓MTO新装置的顺利投产将会对冲掉一部分需求减量。目前国内外的气头装置均已进入到集中限气停车阶段,伴随着高供应和高进口压力的逐步减轻,港口库存开始逐步去化,可以逢低布局05合约多单或多配05合约。01合约由于库存矛盾暂难解决且面临主力合约换月,不建议参与。

机构观点:现货流动性充裕而持货意愿低迷,乙二醇市场承压运行

乙二醇延续跌势,主力合约现跌近2%,创逾五年新低,2605合约也同样跌至新低,机构二发布观点称,随着成本端煤价下行、国内供应负荷持续高位、终端需求季节性走弱、国内港口库存快速回升,乙二醇现货流动性表现充裕,乙二醇期货价格再度探底。远月乙二醇累库预期较强,现货低价下持货意愿低迷,部分供应商出货积极,使得乙二醇价格承压运行。

机构观点:聚烯烃短期反弹建议止盈,中期维持空头思路

聚烯烃近期于底部震荡,机构三发布观点称,PP供应按计划逐步增加,但目前PDH和外购丙利润大幅下滑,尤其前者压缩幅度较大,存在减产预期。PE检修下滑,供应逐步回升,尤其是LL12月检修偏少,产量将有所增加。下游需求方面,PP表现尚可,但PE逐步下滑。成本走强后价格出现反弹,尤其是PP在PDH与外购丙烯利润大幅挤压下存潜在减产预期,考虑到潜在减产预期建议空单止盈离场。目前边际利润压缩且减产预期尚未兑现,预计价格还偏强。临近交割月,交割逻辑权重将逐渐增大,考虑到12月依然小幅累库,所以负基差的修复预计更多的以盘面下跌完成,聚烯烃价格的反弹幅度会受到基差的影响。中期过剩格局未变化,大方向偏空,后续若减产幅度有限,继续考虑布局空单。