重点关注

1、受美封锁影响,委内瑞拉被迫削减原油产量

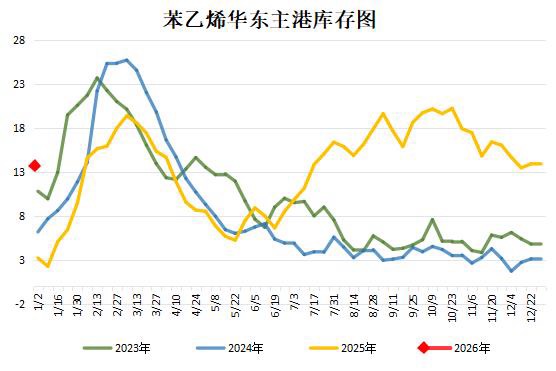

2、截至1月5日,下游刚需恢复提升,苯乙烯港库周降4.68%

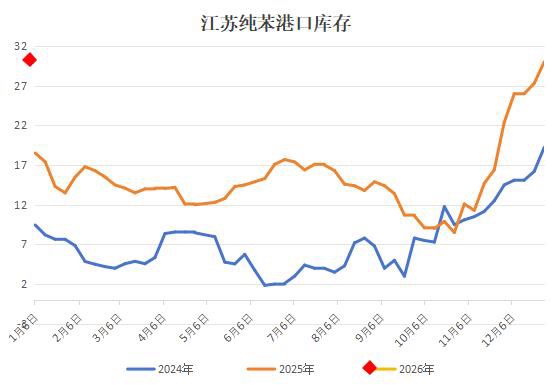

3、截至1月5日,江苏纯苯港口延续累库,库存同比增加71.71%

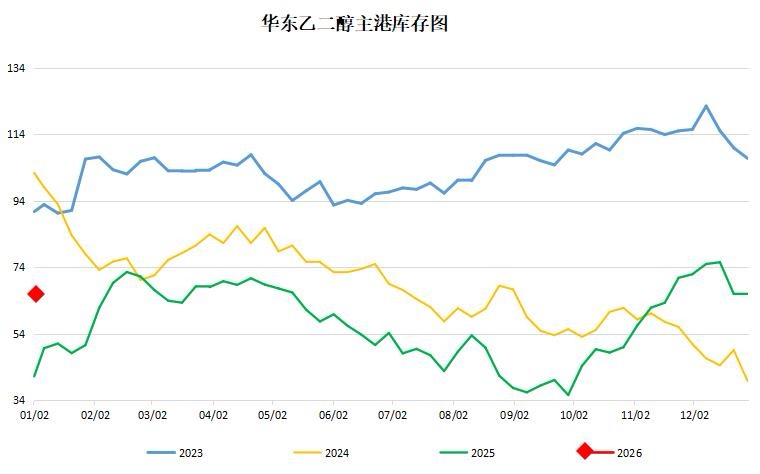

4、截至1月5日,华东主港乙二醇库存窄幅去化,整体下滑0.35万吨

5、机构观点:油价有望高开低走,沥青市场受冲击可能更为显著

6、机构观点:委内瑞拉出口短期回落难撼过剩格局,原油月差短期或明显受益

7、机构观点:委内瑞拉事件难改原油过剩压力,逢高布空思路暂时仍然适用

8、机构观点:LU燃油供应回归叠加需求疲软,偏弱运行态势或延续

9、机构观点:乙二醇供需双弱,库存仍有去化压力

行业资讯

受美封锁影响,委内瑞拉被迫削减原油产量

据新华社援引路透社1月5日报道,受美国石油封锁及制裁压力影响,委内瑞拉石油出口量几乎降至零,其国内储油设施接近饱和,委内瑞拉国家石油公司已开始削减原油产量,并启动关闭部分油田和井组的应急措施。报道说,美国对委内瑞拉油轮运输实施封锁,导致原油无法外运,原油库存持续累积。同时,用于调和委内瑞拉重质原油的稀释剂供应日益短缺,进一步制约生产活动。

截至1月5日,下游刚需恢复提升,苯乙烯港库周降4.68%

据隆众资讯,截至1月5日,江苏苯乙烯港口样本库存总量13.23万吨,较上周期减0.65万吨,幅度减少4.68%。商品量库存在7.73万吨,较上周期减0.6万吨,幅度减少7.2%。

当前消息看,周期内生产企业苯乙烯直发下游企业量居多,预期周内抵港增量暂有限。下游刚需有恢复性提升,市场近期涨价,现货需求较差,而预期出口或增量。预期短时港口抵港或低于出库。若无特殊情况影响,下周期江苏苯乙烯港口库存有小幅去库预期。

截至1月5日,江苏纯苯港口延续累库,库存同比增加71.71%

据隆众资讯,截至1月5日,江苏纯苯港口样本商业库存总量31.8万吨,较上期库存30万吨上升1.8万吨,环比增加6%;较去年同期库存18.52万吨累库13.28万吨,同比上升71.71%。12月29日-1月4日,不完全统计到货约2.5万吨,提货约0.7万吨。周期内,所统计库区中,3个库区上升,4个库区持稳。

截至1月5日,华东主港乙二醇库存窄幅去化,整体下滑0.35万吨

据隆众资讯,截至1月5日,华东主港地区MEG库存总量65.6万吨,较上一期降低0.35万吨,详细来看,张家港30.8万吨,太仓21.3万吨,江阴及常州8.5万吨,上海及常熟5万吨。发货方面,周内张家港日均发货5800吨,太仓日均发货4500吨附近。

观点

机构观点:油价有望高开低走,沥青市场受冲击可能更为显著

委内瑞拉政局变化,对原油和沥青市场影响几何?机构一发布观点称,整体看,本轮美对委内瑞拉袭击暂时告一段落,后续难以继续发酵,因此对市场影响较为有限,引发的地缘溢价高度有限。委内瑞拉被美接管后,或将很快恢复石油出口,中长期利空油价,下周原油价格有望高开低走。

委内瑞拉局势紧张,对于沥青的影响或将更大。一方面,沥青处于冬储季节,炼厂外放远期冬储合同,委内原料贴水处于-12至-15区间,低价原料为炼厂带来较高利润。政权的更替不确定性带来贴水波动风险。另一方面,沥青供应格局相对集中,短期地缘引发的委内油田减产及油轮改道影响原料供应。整体来看,沥青生产利润或将受到支撑。

机构观点:委内瑞拉出口短期回落难撼过剩格局,原油月差短期或明显受益

委内瑞拉政局变化,对原油影响几何?机构二发布观点称,由于2025年12月美国对委内瑞拉油轮拦截频发,特朗普对委内瑞拉油轮的威胁言论亦持续存在,12月下旬市场对委内瑞拉短期降量存一定预期,本次美国对委内瑞拉军事行动后,委内瑞拉原油出口短期回落进一步确定,但由于委内瑞拉出口量级相对偏低,难以扭转当前原油市场的过剩格局,前期委内瑞拉浮仓的持续积累也使其供应并未有效释放到市场。因此,对原油带来的利多效应预计相对有限,后期重点关注委内瑞拉局势过渡期内的政策预期与出口情况,相较而言,原油月差短期或明显受益。

机构观点:委内瑞拉事件难改原油过剩压力,逢高布空思路暂时仍然适用

SC原油跌势难改,主力合约跌3.39%,报收421.7元/桶,创近半个月新低,机构三发布观点称,原油空单持有,酌情逢高加空。本次的委内瑞拉地缘风险事件或仅缓解阶段性的供应过剩压力,难以扭转2026年上半年原油过剩格局,“逢高布空”思路暂时仍然适用。当然,我们注意到部分外媒报道对供应较为悲观,市场情绪变化亦不确定。若按照短期立即计价30-60万桶/日供应减量来看,极端情况下油价短线或有一定上行风险。但从长期来看,这种上涨即便出现,或为趋势布空再次提供卖点。

机构观点:LU燃油供应回归叠加需求疲软,偏弱运行态势或延续

国内原油市场延续弱势,LU燃油跟随成本端下挫,主力合约跌2.2%,报收2891元/吨,机构四发布观点称,供应过剩的基本面格局并未实质性改变。低硫燃料油供应主要由海外炼厂开工情况决定。阿祖尔炼厂装置重启以及丹格特炼厂进入检修期,供应预计逐步恢复。2026年首批低硫燃料油出口配额规模与去年持平,总体保持充裕。需求端,船用燃料消费受高硫替代影响持续偏弱,传统旺季或带来边际回暖,但疲软态势难以根本扭转。在供应边际增加而需求缺乏强驱动力的背景下,市场预计维持偏弱运行态势。需关注俄罗斯柴油出口禁令是否通过加剧成品油市场紧张,从而间接支撑低硫燃料油价格。

机构观点:乙二醇供需双弱,库存仍有去化压力

乙二醇主力合约跌2.51%,报收3732元/吨,机构五发布观点称,煤炭港口库存堆积,产地煤价走弱。供应方面,镇海炼化、中科炼化、海南炼化、三江石化负荷下降,内蒙古兖矿一条线提前停车更换催化剂,华谊重启计划延后半月,中海壳牌40万吨供应回归,台湾两套共计72万吨/年的MEG装置因效益原因计划下月起停车,乙二醇进口量有下调预期。下游聚酯周开工环比走弱,近期聚酯产销好转,下游库存下降,终端织造季节性转弱,聚酯开工有下调预期,乙二醇供需双弱,库存仍有去化压力。交易策略,单边短期宽幅震荡,中期震荡偏弱;卖看涨期权。