重点关注

1、EIA周报:截至2月20日当周,美国炼厂开工率下降2.4%至88.6%

2、EIA周报:截至2月20日当周,美国原油商业库存增加1600万桶至4.358亿桶

3、亚得里亚海石油管道已开始向匈牙利和斯洛伐克输送原油

4、OPEC+或考虑4月增产13.7万桶/日,备战夏季需求高峰

5、截止2月25日,PTA供需变化不大,加工费有所修复

6、截至2月25日,假期因素影响,PP企业库存积累

7、机构观点:油价本轮反弹的结束信号主要关注伊朗供应担忧的证伪或OPEC+的超预期增产

8、机构观点:甲醇未来进口到港量存在明确的收缩预期,但短期地缘局势形成扰动

行业资讯

EIA周报:截至2月20日当周,美国炼厂开工率下降2.4%至88.6%

据EIA周报,截至2月20日当周,美国炼厂开工率为88.6%,较前值下降2.4个百分点;炼油厂原油加工量较前值减少41.6万桶/日至1566.1万桶/日。

AI解读:炼厂开工率和原油加工量下降,反映需求或减弱。底层逻辑是炼厂活动放缓。这可能使原油期货价格承压,后续市场关注需求端能否改善及库存变化。

EIA周报:截至2月20日当周,美国原油商业库存增加1600万桶至4.358亿桶

据EIA周报,截至2月20日当周,美国原油产量减少3.3万桶/日至1370.2万桶/日;原油商业库存增加1600万桶至4.358亿桶;战略石油储备库存稳定在4.154亿桶;汽油库存减少100万桶至2.548亿桶;包括柴油和取暖油在内的馏分油库存增加25.2万桶至1.204亿桶;库欣库存增加88.1万桶至2489.9万桶;原油净进口量增加41.3万桶/日;进口增加13.6万桶/日至665.9万桶/日;出口减少27.7万桶/日至431.3万桶/日。

AI解读:当周美原油产量微降,但商业库存大增,净进口量增加。库存增加或使供应预期宽松,短期或令油价承压,关注后续库存及需求变化对市场的影响。

亚得里亚海石油管道已开始向匈牙利和斯洛伐克输送原油

据央视新闻,当地时间2月25日,欧盟委员会召开欧盟石油协调小组紧急特别会议。石油协调小组在讨论后认为,在石油供应中断期间,途经克罗地亚的亚得里亚海石油管道是向匈牙利和斯洛伐克输送石油的最可行替代方案。

克罗地亚方面在会议上确认,非俄罗斯原油正通过亚得里亚海石油管道输送至匈牙利和斯洛伐克。亚得里亚海石油管道公司随后也表示,已开始在其位于奥米沙利的码头为匈牙利油气工业股份公司装载原油。

自1月27日中断的“友谊”石油管道的重后工作仍在延期。本月15日,匈牙利外长西雅尔多在个人社交媒体发文称,由于乌克兰仍未恢复”友谊"输油管道的过境运输,匈牙利和斯洛伐克已向克罗地亚寻求帮助,希望通过"亚得里亚”输油管道运输俄罗斯原油。

AI解读:因“友谊”管道中断,亚得里亚海管道为匈、斯输送原油。这缓解供应担忧,或使原油期货市场短期供应预期改善。

OPEC+或考虑4月增产13.7万桶/日,备战夏季需求高峰

据路透社援引多位消息人士称,OPEC+可能在3月1日会议上考虑将4月原油日产量提高13.7万桶,结束为期三个月的增产暂停。此举旨在为夏季需求高峰做准备,并在地缘紧张推升油价之际,帮助沙特、阿联酋等成员国重夺市场份额。参与3月1日会议的八国包括沙特、俄罗斯、阿联酋、哈萨克斯坦等。OPEC+此前在2025年底实施增产,随后暂停2026年一季度计划以避免供应过剩。

AI解读:OPEC+或4月增产,为夏季需求高峰及重夺份额。此前为防过剩暂停增产,若落实或增加原油供应,短期或令油价承压,关注3月1日会议结果。

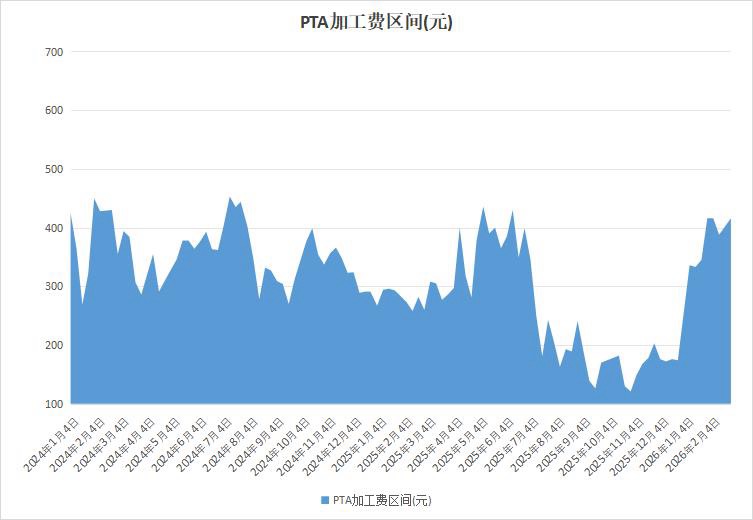

截止2月25日,PTA供需变化不大,加工费有所修复

据隆众资讯,春节期间供需两端变化不大,PTA负荷维持低位,价格较原料表现相对坚挺,本周PTA加工区间有所修复。截止2月25日,中国PTA平均加工区间为416.31元/吨。

AI解读:春节PTA供需变化小、负荷低,价格比原料坚挺,使加工费修复。当前平均加工区间达416.31元/吨。此情况或使PTA生产积极性提升,短期价格或受支撑。

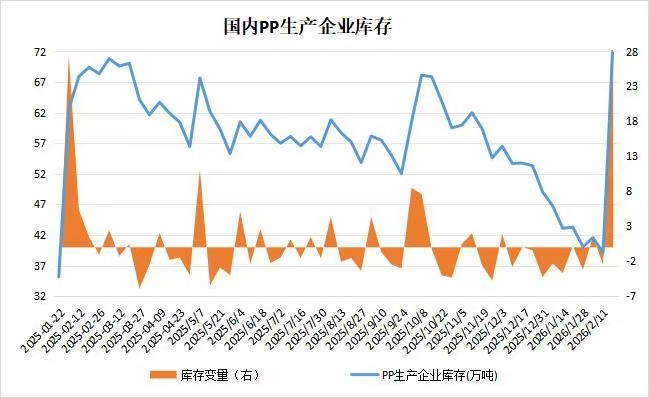

截至2月25日,假期因素影响,PP企业库存积累

据隆众资讯,春节假期生产企业多数暂停开单,多数业者离市休假,因此石化库存出现大幅累积,本周PP生产企业库存环比上涨。截至2月25日,中国聚丙烯生产企业库存量在73.99万吨,较上期上涨34.87万吨。

AI解读:假期企业停单、业者休假致PP库存大幅累积。库存增加使市场供应压力上升,从供需逻辑看,或令PP期货价格短期承压,后续需关注库存消化情况。

机构观点

机构观点:油价本轮反弹的结束信号主要关注伊朗供应担忧的证伪或OPEC+的超预期增产

2月IEA、EIA、OPEC三大机构月报均已公布,中信期货发布观点称,各机构对2026年全球石油需求预期维稳为主,供应方面,哈萨克斯坦拖累OPEC+1月产量,EIA上调OPEC+二季度产量预期。 OPEC+产量预期是主导当下行情的关键,其中既包含4月开始主动增减产的政策路线,也包含美伊局势紧张情形下后期伊朗产量的不确定性。从三大机构月报来看,2026年供应持续过剩仍是基准预期,但节奏上仍然面临地缘扰动频发、库存增量分布不均、极端天气扰动等因素影响,目前地缘因素对油价的支撑仍在延续,本轮反弹的结束信号主要关注伊朗供应担忧的证伪或OPEC+的超预期增产。后续关注OPEC+3月1日会议将对4月产量路线的定调。

AI解读:三大机构月报显示2026年油市供应过剩是基准预期,但受地缘等因素扰动。当下OPEC+产量预期主导行情,本轮油价反弹或因伊朗供应担忧证伪或OPEC+超预期增产结束,关注3月1日会议定调。

机构观点:甲醇未来进口到港量存在明确的收缩预期,但短期地缘局势形成扰动

甲醇进入震荡,机构二发布观点称,从供应端来看,短期地缘政治扰动持续,对进口预期形成反复冲击。受此影响,未来进口到港量存在明确的收缩预期。尤其是主产区伊朗的发运量出现显著下降,将直接导致国内港口的外围供应补充受限。在此背景下,港口库存累积压力有限,预计未来将逐步进入去库通道。从需求与国内供应节奏来看,前期节前需求疲软的因素已在价格中有所消化。随着春季检修临近,国内供应存在收缩预期。同时,华东地区华谊MTO装置的开车计划将进一步提振港口表需。

基于上述供需边际变化,预计在05合约交割前,港口库存有望去化至70万吨左右的相对低位。从月差结构来看,59价差的驱动逻辑清晰。春检导致的供应减量、华谊MTO装置投产带来的需求增量,以及未来进口到港量持续偏少的预期,共同构成了59价差走阔的向上驱动。从估值角度而言,当前59价差处于历史偏低分位数水平(剔除疫情期间的特殊值),具备较高的安全边际与正套配置性价比。在供需驱动与低估值共振的背景下,59正套策略具备较好的风险收益比。需密切关注地缘局势的演变,其不确定性可能导致伊朗地区甲醇装置与国内MTO装置的开工节奏同步延迟回归,从而对供需平衡与价差驱动节奏形成扰动。

AI解读:甲醇进口到港或收缩,主因伊朗发运降,港口去库预期强。春检使国内供应或降,需求将增,59价差有走阔驱动且估值低,但地缘局势会扰动供需与价差。