重点关注

1、两艘油轮在北部海湾遭袭,市场对地缘风险的敏感度依然极高

2、两伊低硫原料供应骤减,亚太低硫燃料油面临断供风险

3、PX、PTA、瓶片接力涨停,卡塔尔LNG断供恐慌引爆能化链

4、截止3月11日,成本端强势下,PTA加工费大幅压缩

5、机构观点:IEA战储交付速度远低于预期,对于缓解市场供应缺口仍是杯水车薪

6、机构观点:下游囤货或对冲累库,地缘未决前油价仍存冲高风险

7、机构观点:芳烃强势确立,烯烃弱势跟涨,关注长期冲突下的供应约束与负反馈风险

8、机构观点:PX物流中断以及炼厂降负,市场开始交易现实供应缺口

行业资讯

两艘油轮在北部海湾遭袭,市场对地缘风险的敏感度依然极高

据外媒,当地时间12日凌晨,两艘油轮在伊拉克和科威特附近的北部海湾海域遭到袭击,这立即引发了市场对霍尔木兹海峡以外关键石油运输通道安全的普遍担忧。初步报告显示,船只可能是被伊朗方面常用的无人爆炸艇击中,这类袭击手段在近期海上事件中愈发频繁。分析指出,北部海湾是全球石油出口的核心枢纽,任何动荡都可能波及整个能源市场,导致航运保险费率飙升、船只被迫改道。尽管袭击细节仍在调查中,但消息传出后,油价在周四盘初大幅拉升,市场对地缘风险的敏感度依然极高。

AI解读:油轮在北部海湾遭袭引发运输安全担忧,因该区域是石油出口枢纽,动荡会影响能源市场。袭击或使航运保险升、船只改道,消息传出后国际油价盘初大幅拉升,地缘风险影响大。

两伊低硫原料供应骤减,亚太低硫燃料油面临断供风险

据外媒,受霍尔木兹海峡持续封锁影响,伊拉克巴士拉轻质原油出口几乎停滞,伊朗轻质原油完全中断。这两种原油是亚太地区低硫燃料油生产的关键原料,其断供直接冲击韩国、新加坡等主要低硫燃料油生产国的原料供应。韩国某炼厂人士透露,目前部分装置已因原料短缺而降负,低硫燃料油产量锐减。据Kpler数据,3月上旬亚太地区低硫燃料油到货量较2月同期骤降40%,市场供应紧张局势急剧升温。

AI解读:霍尔木兹海峡封锁致两伊低硫原油出口受阻,亚太低硫燃料油原料供应断档,炼厂降负、产量减,到货量降,供应紧张加剧,低硫燃料油期货或因供应短缺上涨。

PX、PTA、瓶片接力涨停,卡塔尔LNG断供恐慌引爆能化链

据外媒,卡塔尔Ras Laffan工厂——全球最大的液化天然气出口终端——已连续五天无装载船只离港,创下自2008年有数据记录以来最长中断纪录,导致轻烃资源供给冻结,直接冲击芳烃和烯烃产业链。继3月11日夜盘对二甲苯(PX)主力合约强势封死涨停、涨幅超13%领涨能化板块后,PTA、短纤、乙二醇、PVC等品种跟涨。今日早盘开盘,PX、PTA、瓶片期货主力合约再度集体涨停,此外煤化工甲醇、乙二醇、尿素大涨。

AI解读:卡塔尔LNG出口终端中断致轻烃供给冻结,冲击芳烃和烯烃产业链。PX涨停后带动PTA等能化品种跟涨,今日PX、PTA、瓶片再涨停,煤化工品种也大涨短期能化期货或维持强势。

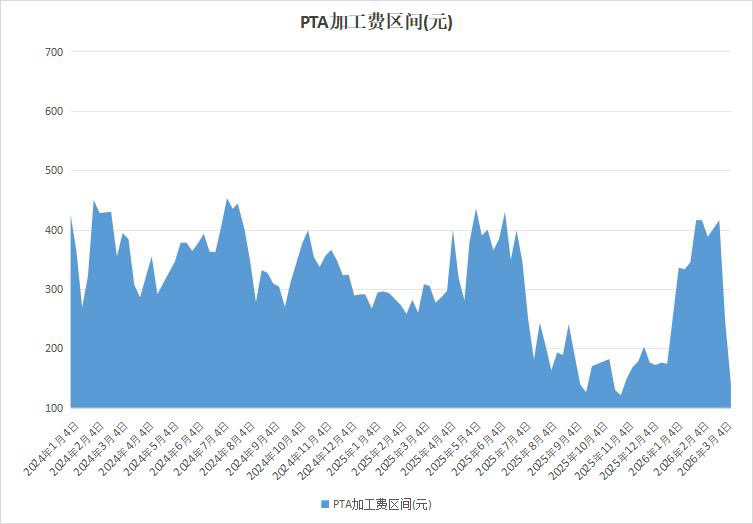

截止3月11日,成本端强势下,PTA加工费大幅压缩

据隆众资讯,地缘因素引发油价重心走强,而终端表现不佳,下游负荷提升不及预期,原料价格涨幅大于PTA价格,本周PTA加工区间大幅下挫 。截止3月11日,中国PTA平均加工区间为140.05元/吨。

AI解读:地缘因素使油价上涨,成本端强势,但终端不佳、下游负荷提升慢,原料涨幅超PTA,致加工费压缩。PTA加工区间大幅下挫,后续或因成本和需求影响价格走势 。

机构观点

机构观点:IEA战储交付速度远低于预期,对于缓解市场供应缺口仍是杯水车薪

内盘原油系全线反弹,机构一发布观点称,昨日IEA宣布释放战略储备,总量达到4亿桶,但整体交付速度较慢,如美国的1.7亿桶战储需要120天才能完成交付,而因为海峡而中断的供应量高达1000万桶/日,因此如果4亿桶原油不能够在短期内快速释放,对于缓解市场的供应缺口依然是杯水车薪,目前几种能够短期缓解油价的路径均已出现如绕行、解除制裁和释放战储,但依然无法完全抵消海峡中断的根本性矛盾,未来市场恢复正常依然需要海峡恢复通航。策略建议,油价短期地缘局势影响维持较高的波动率,当前参与原油市场风险较高,建议使用期权工具规避风险。

AI解读:IEA释放战储交付慢,难补供应缺口。内盘原油系反弹,海峡中断矛盾难消。油价短期波动高,参与风险大。

机构观点:下游囤货或对冲累库,地缘未决前油价仍存冲高风险

据EIA,本期美国原油库存小幅超预期增加。炼厂开工率上升 1.6%至 90.8%,馏分油及汽油库存皆出现下降。机构二发布观点称,因市场担忧伊朗战争将导致油价持续上涨,而推动馏分油和汽油需求上升,炼厂亦提升开工率以从当前局势中获利,局势不明情况下的下游囤货需求或将减缓当前的上游季节性累库局面。近期的油价上涨主要受到伊朗地缘的影响,在霍尔木兹海峡还未通航前,油价仍存再次冲高风险,仍需警惕油价波动的反复。

AI解读:美国原油库存超预期增加,但炼厂开工率升、汽柴油库存降。因担忧伊朗局势,下游囤货或对冲累库。地缘未决,霍尔木兹海峡未通航前,油价有冲高风险,波动或反复。

机构观点:芳烃强势确立,烯烃弱势跟涨,关注长期冲突下的供应约束与负反馈风险

昨日霍尔木兹海峡船只继续被打击,即便多国宣布释放战略储备,仍形成能化板块大幅上涨,机构三发布观点称,冲突长期化影响下,化工品或将迎来一定分化。当前化工品呈现芳烃链条(PX-PTA-瓶片、短纤,以及纯苯-苯乙烯)的强势,烯烃稍显弱势。

芳烃环节利润的确定性在于,此前我国炼厂仍需要进口日韩等MX等相关芳烃原料,而在海外炼厂降负后,国内原料供应存在约束;后续霍尔木兹海峡即使发运,短期原料也难以迅速得到补充,而在冲突长期化的预期下,原料库存管理趋于谨慎;同时国内下游开工仍偏强,供需两端的支撑令芳烃呈现强势。

而在烯烃端,煤头、气头方式的原料仍可以补充,在成品价格上行带来利润的情况下,部分亏损产能可以重启或提负荷,以部分满足当前需求。进而在盘面形成了烯烃的弱势,但是,如果冲突时间进一步拉长,需要警惕成品油需求缩减,带来的裂解装置负荷下降,从而对油头烯烃的供应产生更强的约束。

此外,仍存在海外炼厂降负带来的成品出口逻辑,但需要警惕的是,当前海外原油储备的释放,仍倾向于维持安全库存水平,如果海峡停运时间拉长,或形成海外下游需求的萎缩,关注后续的负反馈逻辑是否形成。

如果海峡长期停摆,也需要注意中东部分原油供应的不可逆损失,关注后续局势的发展,同时注意单边的风险控制:当前原油市场远月合约逐步抬升,如果战略储备释放等诸多手段仍未明显奏效,关注“TACO”是否再度不期而至。

AI解读:霍尔木兹海峡船只被打击,能化板块上涨。芳烃因原料供应约束、下游开工强而强势,烯烃有原料补充稍显弱势。冲突拉长或约束烯烃供应,还需警惕负反馈及原油供应损失,注意单边风险。

机构观点:PX物流中断以及炼厂降负,市场开始交易现实供应缺口

聚酯链上行,PX主力合约强势涨停,机构四发布观点称,供需面供减需增。浙江石化计划内停车检修,同时因上游原料供应稳定性担忧,国内部分PX装置进行了预防性降负措施,中国PX行业负荷环比减少2.0pct至90.4%,亚洲行业负荷环比减少1.7pct至83.2%,仍处历史同期高位,关注国内炼厂"保油减化”的情况。需求端,前期PTA检修装置正陆续按计划重启,4月产量预计显著增加。PX基本面在产业链中偏强,随着PX装置检修季开始,3月起库存有望从累库转为去库。国际能源署同意释放4亿桶战略石油储备,以应对伊朗战争导致的能源供应中断风险,但其措施已被市场提前消化,同时由于霍尔木兹海峡仍未通航,市场对原油供应中断的担忧升温,油价日内大幅波动,收涨于86美元/桶附近。由于物流中断以及炼厂降负,市场开始交易现实供应缺口。

AI解读:PX因炼厂降负、物流中断致供应减少,需求端PTA重后产量将增,基本面偏强,3月或去库。虽有释储举措,但原油供应担忧仍在,PX市场交易供应缺口推动价格上涨。