重点关注

1、截至4月10日当周,美国原油及成品油出口量创历史新高

2、截止4月15日,原料PX走势更强,PTA加工费压缩

3、截至4月16日当周,尿素开工率下滑,企业库存降低

4、机构观点:PX上行压缩PTA利润,关注PTA能否呈现更大规模的降负以修复与PX价差

5、机构观点:我国尿素出口尚未有松动迹象,但印标价格或对国内情绪产生积极提振

6、机构观点:甲醇到港低位且库存下降,但伊朗装置复产预期压制空间,上涨空间或有限

行业资讯

截至4月10日当周,美国原油及成品油出口量创历史新高

据EIA,上周美国原油及成品油总出口量增至1270万桶/日,创下历史最高纪录,周环比增加约100万桶/日,为一个月来的最大增幅。

伊朗在与美国和以色列的持续战争中封锁了霍尔木兹海峡,导致中东地区的石油出口急剧减少,并推高对美国原油的需求。

AI解读:因伊朗封锁霍尔木兹海峡使中东石油出口减少,推高美国原油需求,致美原油及成品油出口创新高。

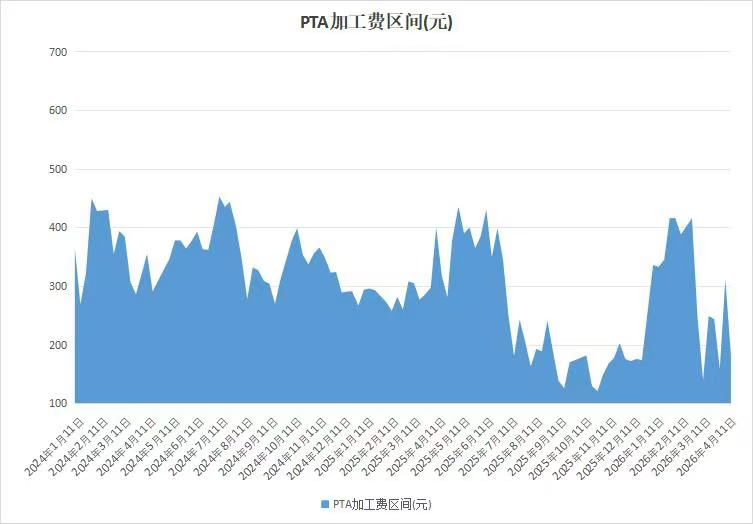

截止4月15日,原料PX走势更强,PTA加工费压缩

据隆众资讯,国内供应持续缩量,然产业链整体情绪低迷,价格传导不畅,然原料二季度检修即全面开始,原料PX走势更强,本周PTA加工区间大幅回落。截止4月15日,中国 PTA平均加工区间为183.16元/吨。

AI解读:国内PTA供应缩量但产业链情绪差、价格传导难。二季度原料PX检修使走势更强,PTA加工费被压缩,加工区间大幅回落,后续PTA价格或受原料及加工费情况影响。

截至4月16日当周,尿素开工率下滑,企业库存降低

据隆众资讯,本周尿素企业开工率有所下滑,整体仍处于高位。同时企业库存去化,主产销区尿素工厂因货源紧张,处于低库存或无库存状态,库存整体波动偏小,新疆、内蒙等地去库幅度较其他区域明显。尿素企业总库存量50.77万吨,较上周期减少4.44万吨。

AI解读:尿素开工率下滑但仍处高位,企业库存降低,主产销区货源紧张。库存整体波动小,部分地区去库明显。供应减少或使尿素期货价格有上行可能。

机构观点

机构观点:PX上行压缩PTA利润,关注PTA能否呈现更大规模的降负以修复与PX价差

PTA在化工品种涨幅居前,机构一发布观点称,基于基本面逻辑的PX、PTA等化工品呈现价格上行。PX等因装置检修等供应问题而上行,与烯烃不同的是,在缺乏其他路径替代的情况下,芳烃自身的供应仍与石脑油高度相关,在海外现货价格依然高企的背景下,当前无论BZ、PX均难实现供应的弹性释放。与此同时,PTA等环节的利润被压缩,昨日PX的上行加剧这一状况,关注后续PTA等环节是否呈现更大规模的降负,以修复与PX价差。

AI解读:PX因装置检修供应减少致价格上行,与石脑油关联大且难增供。PTA利润被压缩,早盘虽涨但利润仍不佳,后续需关注PTA是否大规模降负来修复与PX价差。

机构观点:我国尿素出口尚未有松动迹象,但印标价格或对国内情绪产生积极提振

今日尿素领涨化工板块,机构二发布观点称,基本面来看,尿素供应水平暂时稳定,昨日日产量21.56万吨,日环比持平但同比仍偏高2.18万吨。需求跟进情绪依旧分化,昨日主流地区现货产销率位于40%~90%区间,个别地区产销达到200%,区域间分化仍存。本周尿素企业库存下降8.04%,厂家库存水平偏低、待发订单支撑较强,货源偏紧现象仍存。昨日晚间印度招标价格公布,东海岸报价超959美元/吨,我国出口尚未有松动迹象,但印标价格或对国内情绪产生积极提振。预计短期尿素期货价格延续宽幅震荡趋势,日内走势相对坚挺,后续关注国内需求力度、出口政策动态,另需关注本周尿素库存数据。

AI解读:尿素供应稳定、需求分化,企业库存降、货源偏紧。印标价格高,但我国出口未松动,或提振国内情绪。短期期货宽幅震荡、日内坚挺,后续关注需求、政策及库存数据。

机构观点:甲醇到港低位且库存下降,但伊朗装置复产预期压制空间,上涨空间或有限

甲醇涨幅居前,机构三发布观点称,甲醇到港量持续维持低位,MTO装置负荷稳定,库存维持下降状态,但国产货源套利叠加伊朗装置有复产预期,可能会压制价格上涨空间,若去库速度不及预期,容易使盘面形成大幅度波动,建议投资者控制风险。

AI解读:甲醇因到港低、库存降而上涨,但国产套利及伊朗装置复产预期压制涨幅。若去库慢,盘面或大幅波动,投资者应控风险。