盘面概述

商品期货多数下跌。生猪、集运欧线跌超3%,多晶硅、鸡蛋跌超2%,菜粕、上海原油等跌超1%;红枣涨逾2%,焦炭、焦煤、铁矿石涨逾1%,花生涨近1%。

A股三大指数集体下跌,创业板指低开低走跌超4%。截至收盘,沪指跌0.94%,失守3900点;深成指跌2.70%,创业板指跌4.55%。沪深两市成交额2.52万亿,较上一个交易日缩量1376亿。

股指期货集体下跌,沪深300IF2512合约跌2.18%,上证50IH2512合约跌1.60%,中证500IC2512合约跌2.24%,中证1000IM2512合约跌1.71%。

国债期货全线下跌,30年期主力合约跌0.49%,10年期主力合约跌0.06%,5年期主力合约跌0.09%,2年期主力合约跌0.05%。

大宗商品市场要闻

交通运输部:对美船舶收取船舶特别港务费

交通运输部发布关于对美船舶收取船舶特别港务费的公告。

2025年4月17日,美国贸易代表办公室发布关于对中国海事、物流及造船业301调查措施,自2025年10月14日起,将对中国企业拥有或经营的船舶、中国籍船舶及中国造船舶加收港口服务费,严重违背了国际贸易相关原则和中美海运协定,对中美间海运贸易造成严重破坏。

根据《中华人民共和国国际海运条例》等法律法规和国际法基本原则,经国务院批准,自2025年10月14日起,对美国的企业、其他组织和个人拥有船舶所有权的船舶;美国的企业、其他组织和个人运营的船舶;美国的企业、其他组织和个人直接或间接持有25%及以上股权(表决权、董事会席位)的企业、其他组织拥有或运营的船舶;悬挂美国旗的船舶;在美国建造的船舶,由船舶挂靠港口所在地海事管理机构负责收取船舶特别港务费。有关事项公告如下:

一、对上述船舶,按航次计收船舶特别港务费,分阶段实施,具体收取标准如下(不足1净吨的按1净吨计)。

自2025年10月14日起靠泊中国港口的,按每净吨400元人民币计收;

自2026年4月17日起靠泊中国港口的,按每净吨640元人民币计收;

自2027年4月17日起靠泊中国港口的,按每净吨880元人民币计收;

自2028年4月17日起靠泊中国港口的,按每净吨1120元人民币计收。

二、船舶在同一航次挂靠多个中国港口的,仅在首个挂靠港缴纳船舶特别港务费,后续的挂靠港不再收取。同一艘船舶,一年内收取船舶特别港务费不超过5个航次。

三、我部将制定具体实施办法。

央行公开市场今日净回笼1910亿元

央行今日进行4090 亿元7天期逆回购操作,操作利率1.4%。因今日有6000亿元14天期逆回购到期,当日实现净回笼1910亿元。

上期能源调整集运指数(欧线)期货合约交易限额

上海国际能源交易中心发布通知,自2025年10月15日(星期三)交易起,非期货公司会员、境外特殊非经纪参与者、客户在集运指数(欧线)期货合约日内开仓交易的最大数量为200手。实际控制关系账户组日内开仓交易的最大数量按照单个客户执行。套期保值交易和做市交易的开仓数量不受此限制。

上期能源调整20号胶、集运指数(欧线)期货交易保证金比例和涨跌停板幅度

上海国际能源交易中心调整20号胶等期货交易保证金比例和涨跌停板幅度,自2025年10月14日(星期二)收盘结算时起,交易保证金比例和涨跌停板幅度调整如下: 20号胶期货合约的涨跌停板幅度调整为7%,套保持仓交易保证金比例调整为8%,一般持仓交易保证金比例调整为9%; 集运指数(欧线)期货合约的涨跌停板幅度调整为15%,交易保证金比例调整为17%。

上期所:调整镍等期货交易保证金比例和涨跌停板幅度

上期所公告,自2025年10月14日(星期二)收盘结算时起,交易保证金比例和涨跌停板幅度调整如下: 镍、锡期货合约的涨跌停板幅度调整为8%,套保持仓交易保证金比例调整为9%,一般持仓交易保证金比例调整为10%; 丁二烯橡胶、天然橡胶期货合约的涨跌停板幅度调整为7%,套保持仓交易保证金比例调整为8%,一般持仓交易保证金比例调整为9%。

上期所:调整纸浆和胶版印刷纸期货交易保证金比例和涨跌停板幅度

上海期货交易所发布公告,自2025年10月14日(星期二)收盘结算时起,交易保证金比例和涨跌停板幅度调整如下: 纸浆、胶版印刷纸期货合约的涨跌停板幅度调整为5%,套保持仓交易保证金比例调整为6%,一般持仓交易保证金比例调整为7%。

三部门发布《关于调整享受车船税优惠的节能 新能源汽车产品技术要求的公告》

工业和信息化部等三部门10日联合发布《关于调整享受车船税优惠的节能 新能源汽车产品技术要求的公告》。公告指出:

一、对财税〔2018〕74号文中第一条第(一)项、第(二)项中涉及的节能乘用车、节能轻型商用车、节能重型商用车综合工况燃料消耗量限值标准进行更新,详见本公告附件1、附件2、附件3。

二、对财税〔2018〕74号文中第二条第(二)项中涉及的新能源汽车产品技术要求进行调整,详见本公告附件4。

三、享受车船税优惠的节能、新能源汽车产品其他技术要求继续按照财税〔2018〕74号文有关规定执行。

四、本公告自2026年1月1日起实施。工业和信息化部、财政部、税务总局公告2024年第10号同时废止。2026年1月1日前企业完成申请的,相关技术要求继续按照财税〔2018〕74号文和2024年10号公告规定执行。2026年1月1日(含)起,新申请享受车船税优惠政策的节能、新能源汽车车型,其技术要求按照本公告规定执行,符合条件的列入新的《享受车船税减免优惠的节约能源 使用新能源汽车车型目录》(以下简称新《目录》)。新《目录》自第八十二批开始。

新《目录》公告后,第六十五批至第八十一批《目录》同时废止,原《目录》中符合本公告技术要求的车型将自动转入新《目录》,不符合本公告技术要求的车型应于2026年1月1日前完成整改和重新申报,符合要求的可列入新《目录》。

五、新《目录》公告前,已取得的列入第四批至第八十一批《目录》的节能、新能源汽车,不论是否转让,可继续享受车船税减免优惠政策。

10月10日,上海出口集装箱综合运价指数(SCFI)环比上涨4.12%

据上海航运交易所,10月10日,上海出口集装箱综合运价指数报1160.42点,环比上期上涨45.9点或4.12%;中国出口集装箱运价指数报1014.78点,环比下降6.7%。

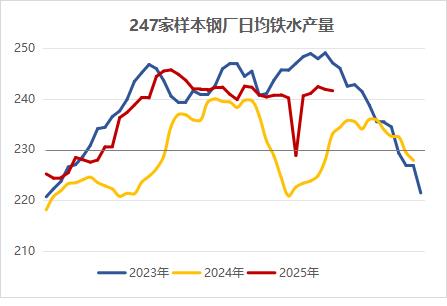

钢厂盈利率刷新5个月低位,日均铁水产量连续小降

据Mysteel,本周247家钢厂高炉开工率为84.27%,环比上周减少0.02个百分点,同比去年增加3.48个百分点;高炉炼铁产能利用率为90.55%,环比上周减少0.10个百分点,同比去年增加3.04个百分点;钢厂盈利率为56.28%,创五个月新低,环比上周减少0.43个百分点,同比去年减少15.15个百分点;日均铁水产量为241.54万吨,环比上周减少0.27万吨,,同比增加3.63%。

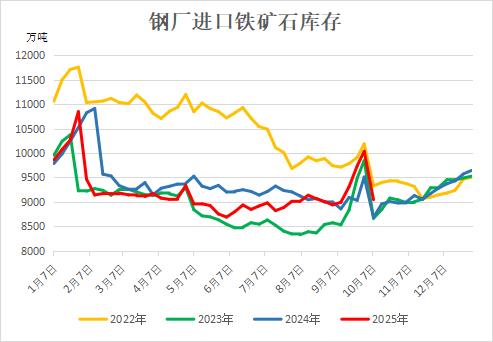

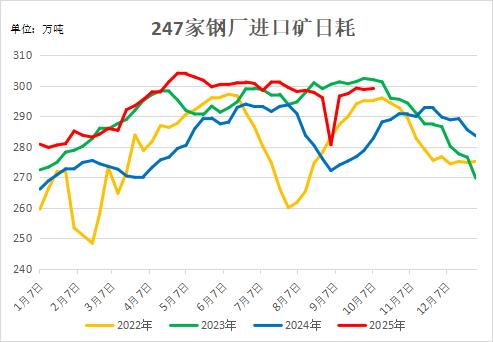

钢厂进口矿库存假期期间大幅消耗,同比仍旧偏高

据Mysteel,国庆小长假期间,钢厂内进口矿大幅消耗,场内库存目前为9046.19万吨,较节前9月3日统计下降990.60万吨,但仍处近3年同期最高水平,日耗回升0.34万吨至299.14万吨,库消比下降3.35天至30.24天。

Mysteel:64家钢厂进口烧结粉总库存1329.3万吨,环比上期减264.61万吨

财联社鹰眼讯,Mysteel统计新口径114家钢厂进口烧结粉总库存2884.53万吨,环比上期减424.01万吨。进口烧结粉总日耗116.89万吨,环比上期增0.52万吨。库存消费比24.68,环比上期减3.75。此外,新口径114家钢厂剔除长期停产样本后不含税铁水成本2284元/吨,环比上期增4元/吨。

原口径64家钢厂进口烧结粉总库存1329.3万吨,环比上期减264.61万吨。进口烧结粉总日耗60.38万吨,环比上期减0.24万吨。烧结矿中平均使用进口矿配比86.78%,环比上期增0.07个百分点。钢厂不含税平均铁水成本2329元/吨,环比上期增2元/吨。

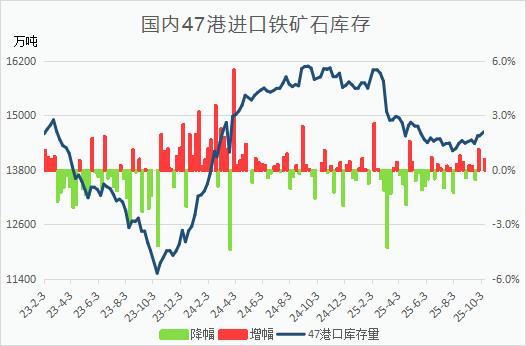

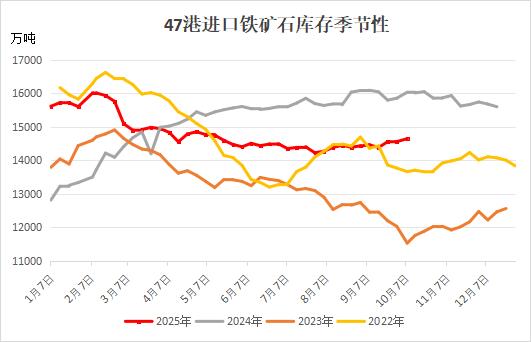

假期采购放缓,港口铁矿石库存创4个半月新高

据Mysteel,假期期间钢厂采购放缓,本周全国47港铁矿石日均疏港量回落至341.54万吨,到港量维持高位;进口铁矿石库存总量14641.08万吨,较节前9月26日统计高90.4万吨或0.62%,创5月下旬以来新高。此外,港口工作效率下降,在港船舶增加5条至104条。

全国45个港口进口铁矿石库存总量14024.50万吨,环比增24.22万吨,45港日均疏港量327.00万吨,环比降9.40万吨。在港船舶数量101条增5条。

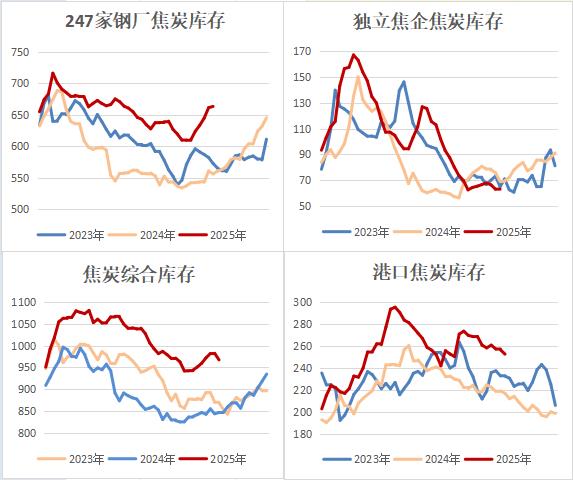

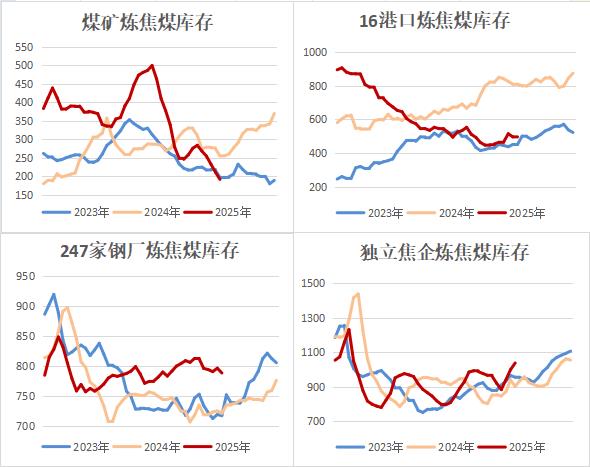

焦炭库存小幅减少,同比增幅仍达14.22%

据Mysteel,节后独立焦企产能利用率小增,下游钢厂以消耗库存为主,独立焦企焦炭库存微增至63.84万吨,钢厂焦炭库存减少1.9%至650.82万吨,总库存较节前减少1.53%至967.25万吨,但同比增幅仍达14.22%。

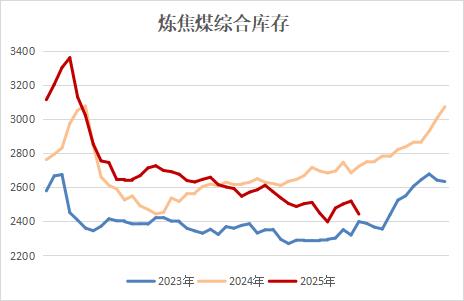

焦企炼焦煤库存明显减少,钢厂库存连续小降

据Mysteel,煤矿生产逐步恢复,焦企生产基本稳定,独立焦企炼焦煤库存环比下降7.58%,较半个月前减少50万吨,钢厂炼焦煤库存持续小降,但港口进口炼焦煤库存环比微增。炼焦煤综合库存环比下降了3%,较去年国庆假期后的库存减少了10.3%。

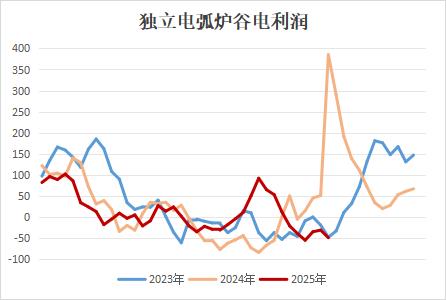

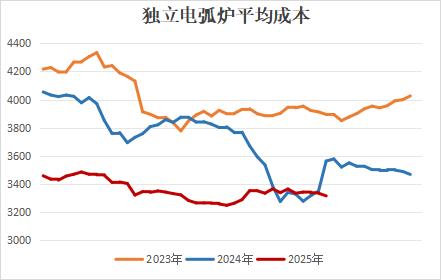

电弧炉钢厂利润未见好转,谷电连亏6周

据Mysteel,假期部分市场虽有交易但成交并不活跃,废钢价格下跌,76家独立电弧炉建筑钢材钢厂平均成本小幅下降至3314元/吨,平均利润为-147元/吨,谷电利润为-49元/吨,环比节前减少18元/吨。

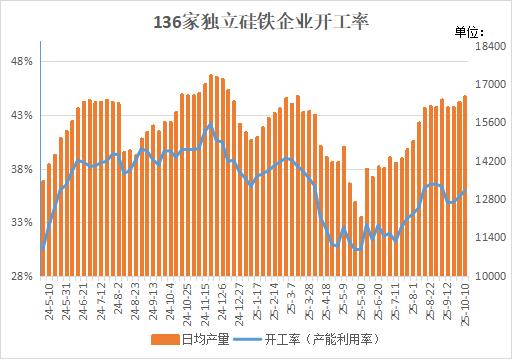

工厂照常生产,硅铁企业日均产量持续上涨

据Mysteel,长假期间硅铁工厂作业照常,整体产量延续小幅上行趋势。本周Mysteel统计全国136家独立硅铁企业样本开工率为35.94%,环比上周增长0.61%;日均产量为16549吨,环比上周增长1.19%,处近7个月来最高水平。

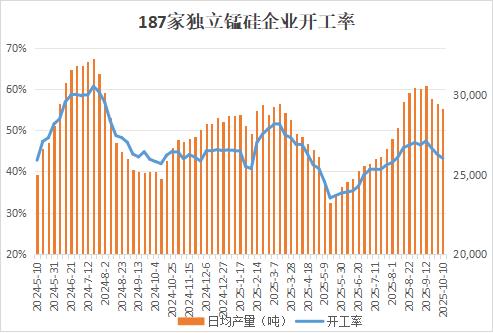

锰硅企业日均产量持续回落,创8周内新低

据Mysteel,工厂信心相对不足,假期期间锰硅产量略有回落。本周Mysteel统计全国187家独立硅锰企业开工率为43.19%,环比上周减少0.99%;日均产量为29175吨,环比减少315吨,为近8周来新低。

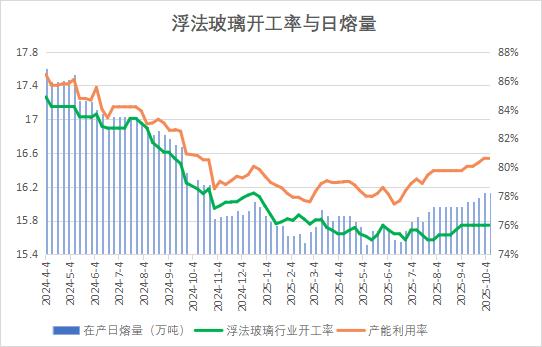

点火产线出玻,浮法玻璃日产量接近一年高位

据隆众资讯,随着企业生产利润的改善,玻璃日熔量增加,上周28日一条前期点火的产线开始出玻璃,供应小幅增长,本周暂无产线变化,日产量持稳。截至10月9日,浮法玻璃行业开工率周度持稳于76.01%,与2日持平;产能利用率为80.63%,与2日持平,较节前有所提升;日产量持稳于16.13万吨,较节前增加3.73%,逼近一年高位,周度产量112.89万吨,环比增加0.11%,同比下降0.98%。

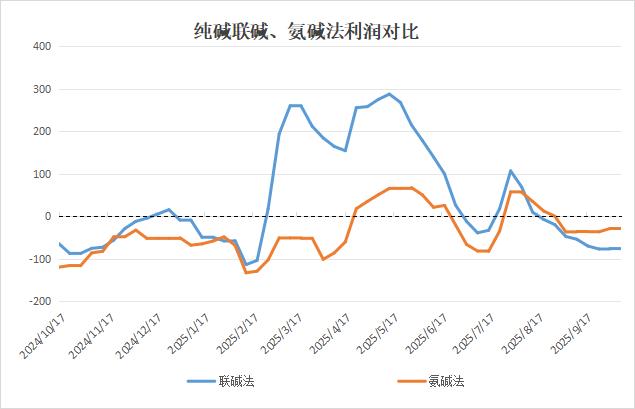

成本端波动不大,纯碱行业利润环比持稳

据隆众资讯,截至10月9日,中国氨碱法纯碱理论利润-29.25元/吨,环比持平。周内成本端原盐及焦炭价格无明显波动,成本端偏稳震荡;纯碱价格持稳运行,因此氨碱法利润低位震荡。

中国联碱法纯碱理论利润(双吨)为-76.50元/吨,环比持平。周内成本端原盐及煤炭价格无明显波动,成本震荡调整;纯碱自身价格延续稳定,故联碱法双吨利润延续低位。

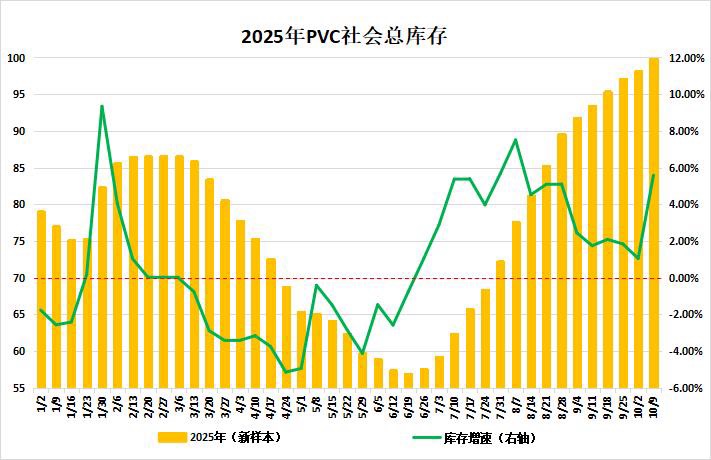

截至10月9日,终端放假需求减弱,PVC库存周增5.58%

据隆众资讯,截至10月9日,PVC社会库存统计环比增加5.58%至103.63万吨,同比增加23.53%。其中,华东地区在97.31万吨,环比增加4.74%,同比增加22.73%;华南地区在6.32万吨,环比增加20.52%,同比增加37.34%。短期PVC产业供需矛盾增加,受节日性影响终端放假需求减弱,上游供应创年内新高,行业库存大幅增加。整体来看,PVC社会仓库库存量同比增加23.53%,社会库存持续创新高,市场价格承压,节后随着需求恢复,市场库存累库减缓。下周期中国PVC社会仓库库存量预计105万吨左右,随着上游节后在库库存发运至市场,市场社会库存预计继续小幅增长。

全国主流市场不锈钢89仓库口径社会总库存105.36万吨,周环比上升7.97%

据Mysteel,截至10月10日,全国主流市场不锈钢89仓库口径社会总库存105.36万吨,周环比上升7.97%。其中冷轧不锈钢库存总量62.47万吨,周环比上升6.14%,热轧不锈钢库存总量42.89万吨,周环比上升10.74%。本期全国主流市场不锈钢89仓库口径社会库存呈现增库,200系、300系、400系均有不同程度的增加。本周处于中秋国庆双节假期,钢厂到货正常,但市场多数都处于休假状态,消化节奏偏缓慢,因此本周全国不锈钢社会库存呈增库态势。

Mysteel:9月中国原铝产量初值367.96万吨,同比上涨2.65%

Mysteel对中国原铝生产企业进行全样本调研,2025年9月中国原铝产量初值367.96万吨,同比上涨2.65%,环比下跌2.92%;9月平均日产量为12.27万吨,环比增加0.05万吨(实产天数30天),从区域分布来看,本月产量增幅主要由西南地区的产量增长贡献,其他区域保持相对稳定运行。

Mysteel:9月印尼镍湿法中间品镍金属产量4.16万吨,环比减少3.10%

据Mysteel调研印尼8家样本项目统计,2025年9月印尼镍湿法中间品镍金属产量4.16万吨,环比减少3.10%,同比增加29.94%;2025年1-9月印尼镍湿法中间品累计镍金属产量34.72万吨,同比增加54.70%。 2025年10月印尼镍湿法中间品预估镍金属产量4.25万吨,环比增加2.10%,同比增加23.07%。

Mysteel:9月印尼冰镍金属产量2.88万吨,环比减少0.05%

据Mysteel调研印尼15家样本项目统计,2025年9月印尼冰镍金属产量2.88万吨,环比减少0.05%,同比减少7.44%;其中高冰镍2.13万吨,低冰镍0.75万吨(除去已转高部分)。2025年1-9月印尼冰镍累计金属产量22.21万吨,同比减少14.31%。 2025年10月印尼冰镍预估金属产量2.89万吨,环比增加0.42%,同比减少7.29%;其中高冰镍2.2万吨,低冰镍0.69万吨。

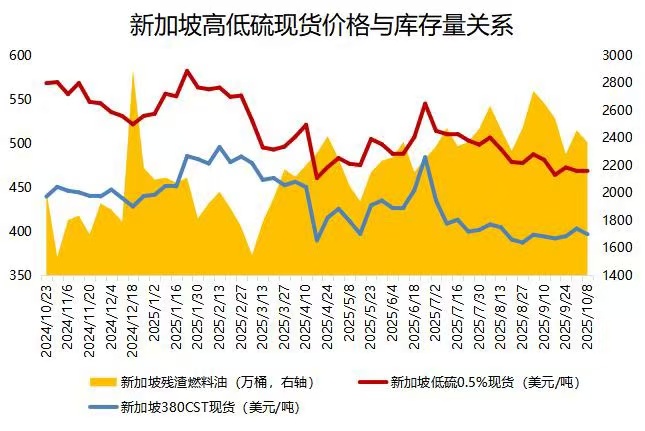

截至10月8日当周,新加坡燃料油进口量大幅下降,库存环比减少

据ESG,截至10月8日当周,新加坡残渣燃料油(包括燃料油及低硫含蜡残油)库存较前一周下滑89.2万桶,至2366.9万桶,降至近两周以来最低水平;轻质馏分油(包括石脑油、汽油和重整油)库存减少190.4万桶,至1148.7万桶,创下近102周新低;中质馏分油库存则增加26.3万桶,达到1006万桶,为15周以来最高。

进口下滑是新加坡燃料油库存下降的主要驱动因素。数据显示,当周新加坡燃料油进口总量约为60万吨,较前一周大幅下降近50%。从进口来源地看,阿联酋是最大的供应来源地,其次是巴林与巴西。同期燃料油出口量亦有所回落,降幅约47%,至28.9万吨,主要流向韩国、斯里兰卡和孟加拉国。

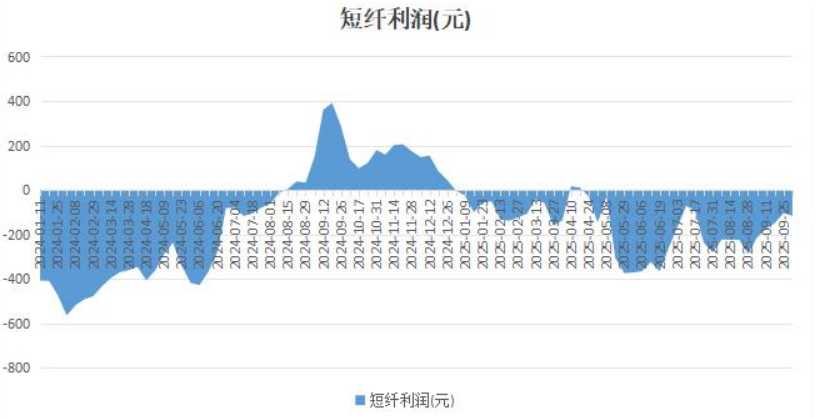

需求边际改善,短纤利润稍修复

据隆众资讯,周期内原料缓步下跌,然受需求边际改善及价格处于阶段内低位影响,使得短纤价格跌幅小于成本,因此短纤利润有所修复。涤纶短纤行业现金流平均在-116.42元/吨,环比跌11.63%。

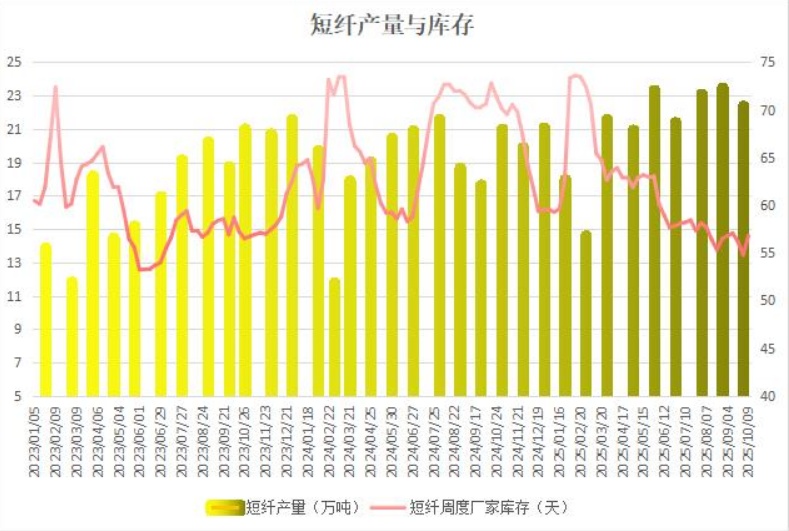

下游采买仍谨慎,短纤工厂库存积累

据隆众资讯,周期内虽然终端需求边际改善,但采买仍偏谨慎,叠加部分纱厂存短停情况,因此企业库存呈现累库情况。截至10月9日,中国涤纶短纤工厂物理库存14.59天,较上期上升1.14天。虽然终端边际需求略有改善,然银十行情尚未有明确定论,多因素博弈下,行业内多数人士心态多偏理性。

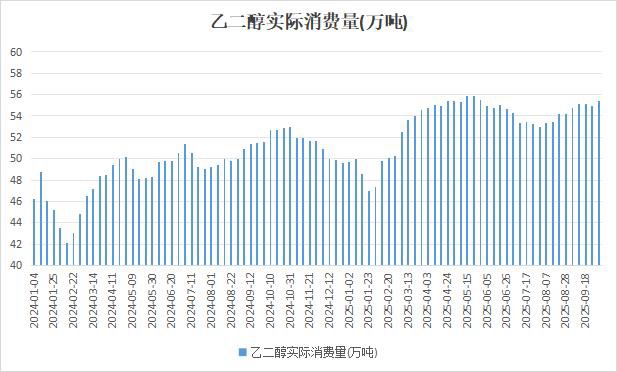

截至10月10日当周,聚酯装置重启,乙二醇需求量提升

据隆众资讯,周内国内聚酯行业装置存重启装置提负以及长停装置重启,如珠海华润、福建经纬,提升乙二醇需求量,本周乙二醇样本需求量为55.36万吨,环比上涨1.18%。

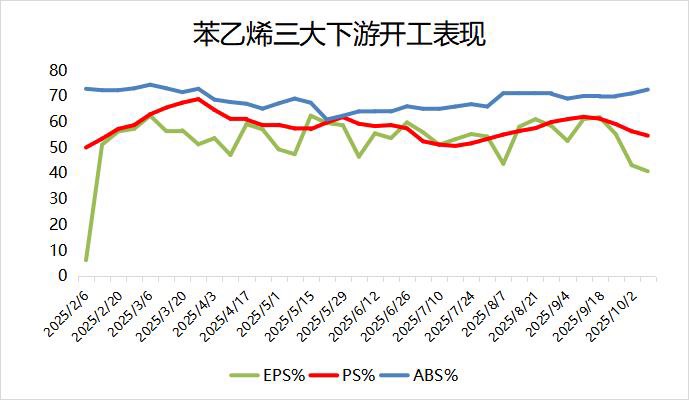

截至10月9日当周,苯乙烯产量环比增加,三大下游开工率跌多涨少

据隆众资讯,截至10月9日当周,中国苯乙烯工厂整体产量在34.75万吨,环比增加1.11万吨,增幅为3.3%;工厂开工率73.61%,环比增加2.37%。本周,华东两套装置重启,华南一套装置重启后负荷提升,且暂无新增装置停车和降负荷,导致周内产量有所上涨。

从下游三大领域(EPS、PS和ABS)的生产情况来看,截至10月9日当周,EPS开工率为40.74%,环比下降2.37个百分点;PS开工率为54.6%,环比下降1.7%;ABS开工率增至72.5%,环比增长1.5%;UPR开工率为20%,环比回落7%;丁苯橡胶开工率轻微下滑至70.05%,环比减少0.27%。

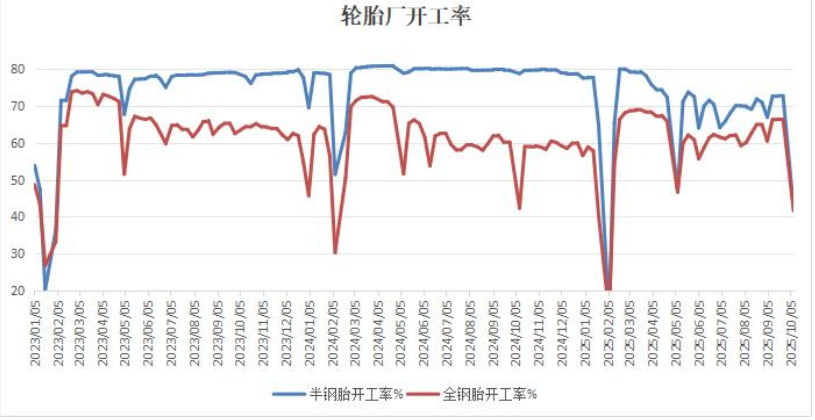

假期停工,轮胎厂开工率下滑

据隆众资讯,长假期间部分轮胎样本企业在假期期间安排停工检修,钢胎样本企业产能利用率为42.15%,环比上周期下降17.50%,同比下降36.62%5。全钢胎样本企业产能利用率为41.53%,环比上周期下降13.83%,同比下降0.78%。

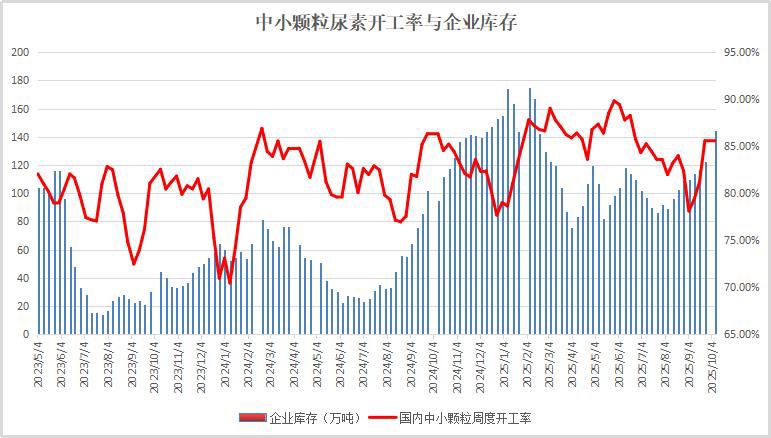

截至10月10日当周,需求偏弱,尿素企业库存快速积累

据隆众资讯,过去一周尿素开工率变化有限,不过企业库存环比积累明显。国庆期间,多地出现连续降雨,工农业需求偏弱,虽然尿素工厂有前期订单执行,但因刚需减弱,流向发运不及预期,多数尿素企业出现涨库。

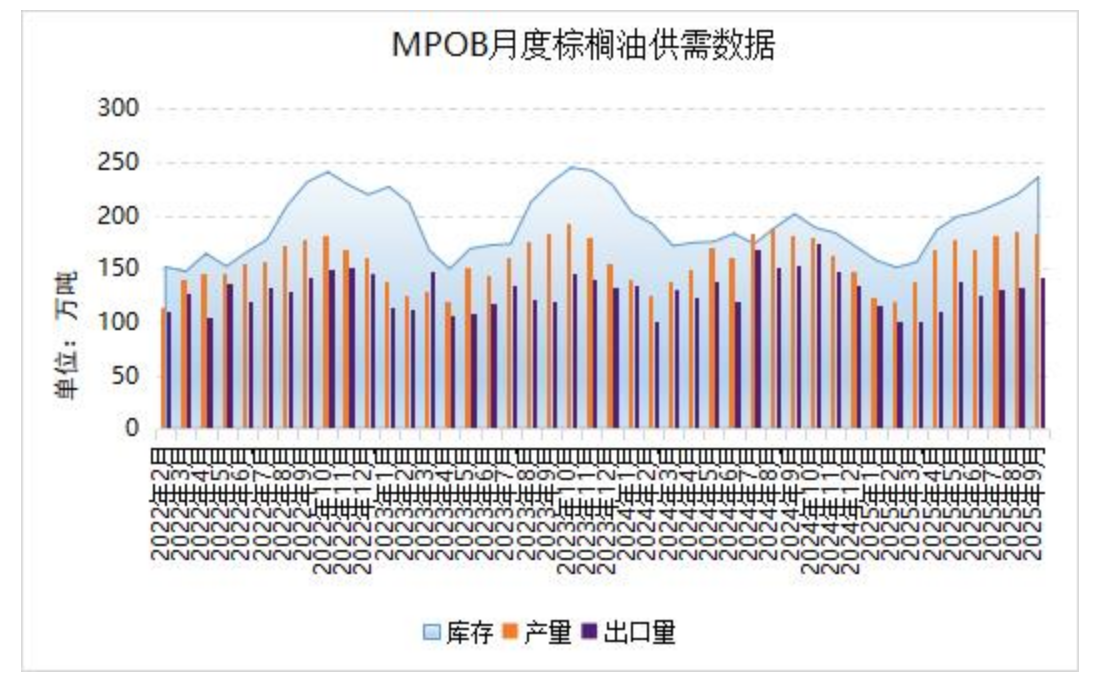

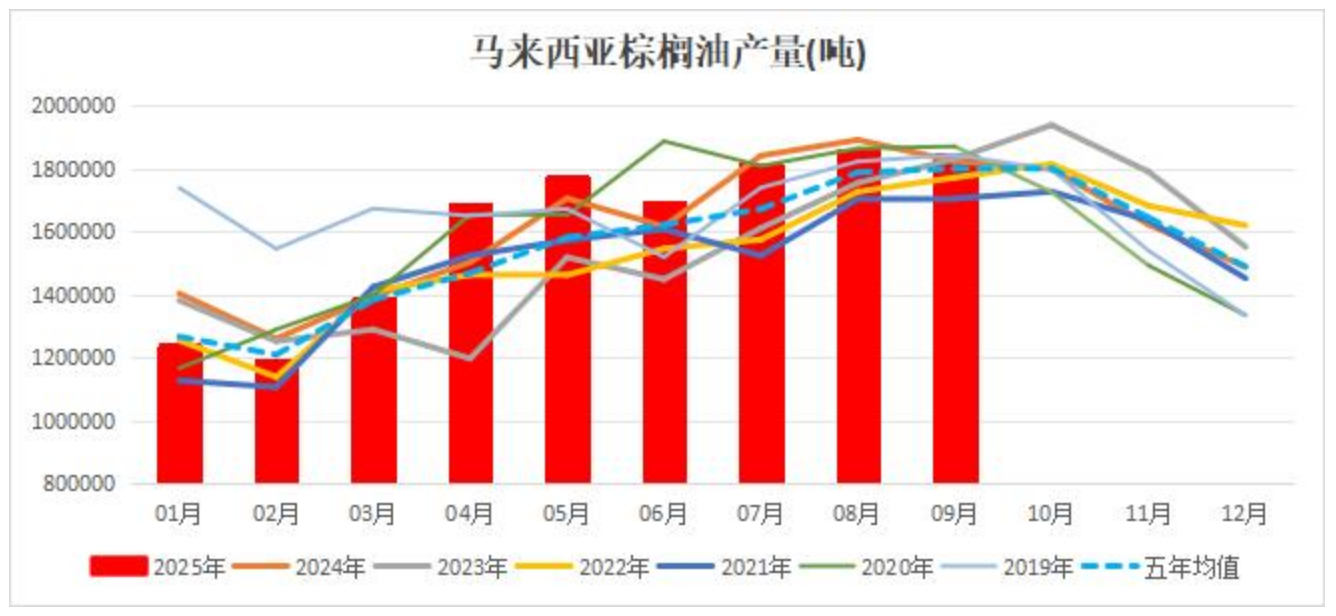

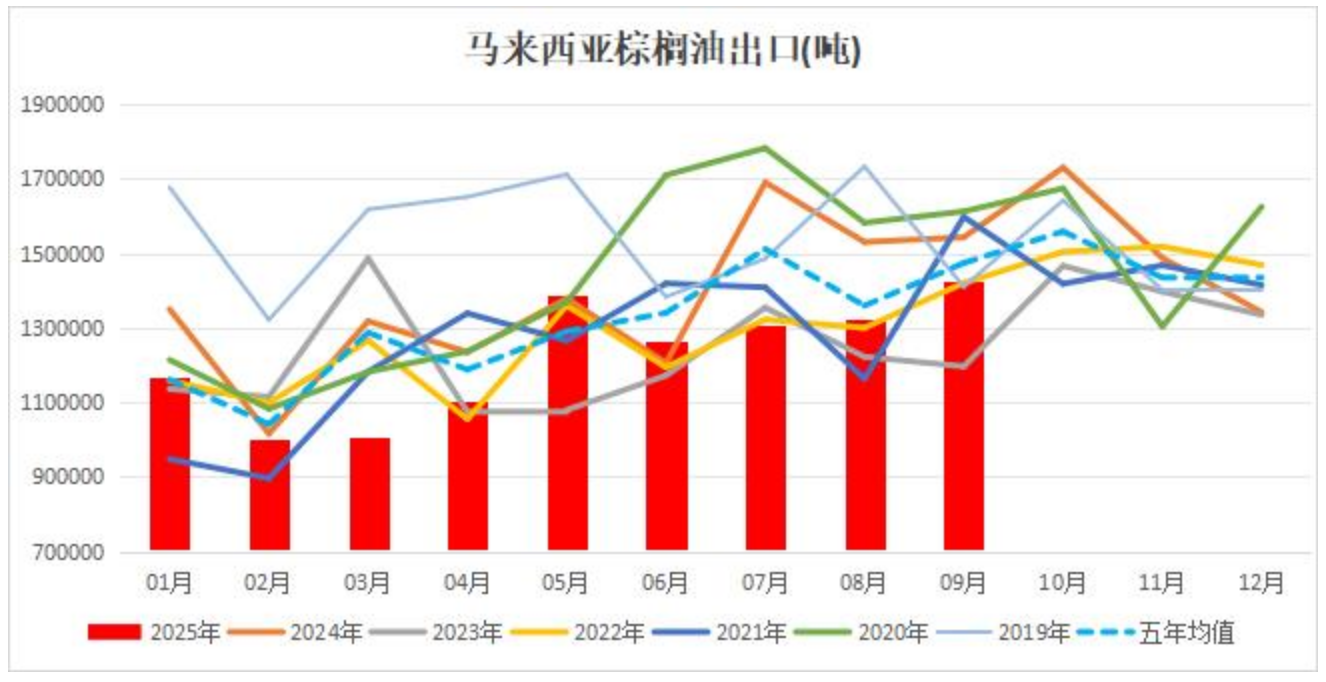

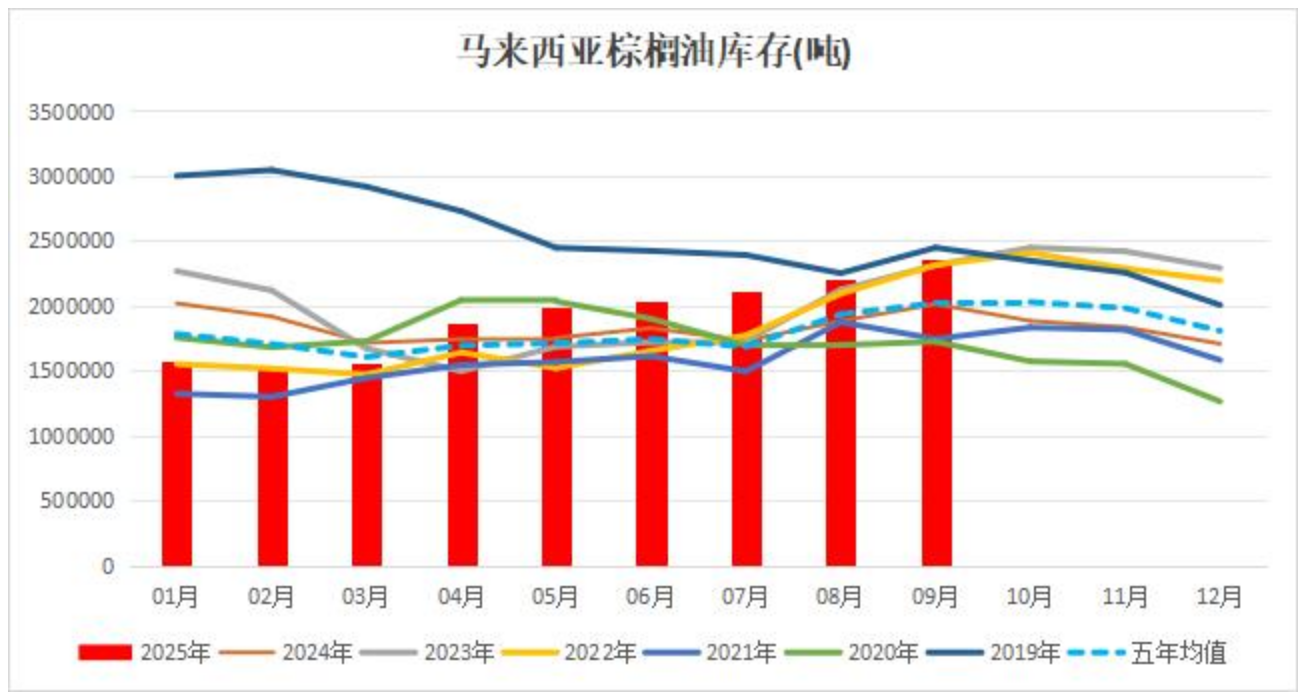

MPOB:马来西亚9月棕榈油期末库存环比增长7.20%至236.10万吨

据马来西亚棕榈油局(MPOB),马来西亚2025年9月棕榈油产量环比减少0.73%至184.12万吨(上月185.5);进口7.84万吨(上月4.9);出口环比增加7.69%至142.76万吨(上月132.5);库存环比增长7.20%至236.10万吨(上月220.3)。

MPOB报告爆冷,马棕未能如期降库

本次MPOB报告较预期偏空,产量在上月偏高水平上仅有较小幅度下降,出口表现虽有改善,但整体供应大于需求,导致期未库存继续呈现累库趋势。此前市场预计的9月马棕库存七个月来首次下滑并未实现,因此,10月10日连棕下午开盘直线下挫,日内由涨转跌,不过近期印尼B50相关消息发酵,叠加产地减产季在即,仍对价格形成支撑。

整体来看,库存不降反升并创下年内新高,是本次MPOB报告的核心利空,同时产量降幅也不及预期,弱化了此前的减产预期,对于10月马来西亚棕榈油产量的变化,需要继续留意产地降水问题。目前需关注马棕的供需高频数据,若出口持续好转,叠加印尼B50计划利好持续释放,加之即将进入11月减产季,仍将给予棕榈油盘面支撑。

ITS:马来西亚10月1-10日棕榈油出口量环比增加9.86%

据船运调查机构ITS数据,马来西亚10月1-10日棕榈油出口量为523602吨,较上月同期出口的476610吨增加9.86%。

AmSpec:马来西亚10月1-10日棕榈油出口量环比增加19.37%

据马来西亚独立检验机构AmSpec,马来西亚10月1-10日棕榈油出口量为495415吨,较上月同期出口的415030吨增加19.37%。

USDA干旱监测报告:截至10月7日当周,约39%的美豆种植区正受到干旱影响

据美国农业部(USDA),截至10月7日当周,约39%的美国大豆种植区正受到干旱影响,之前一周为37%。

CGC:加拿大油菜籽出口量较前周减少8.7%

加拿大谷物委员会(Canadian Grain Commission)发布的数据显示,截至10月5日当周,加拿大油菜籽出口量较前周减少8.7%至8.05万吨,前一周为8.82万吨。自2025年8月1日至2025年10月5日,加拿大油菜籽出口量为79.61万吨,较上一年度同期的195.11万吨减少59.2%。截至10月5日,加拿大油菜籽商业库存为127.4万吨。

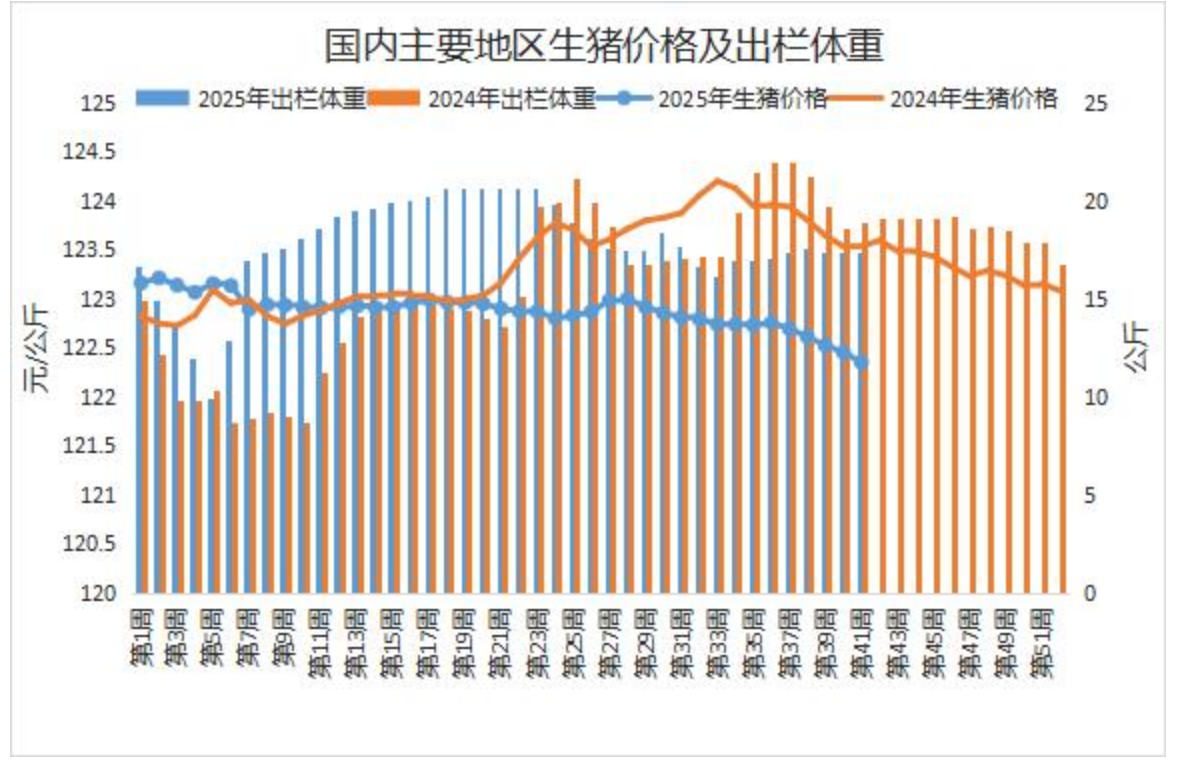

东北大猪成交提量,生猪出栏均重稳中略升

双节需求短时带动下,东北地区大体重猪源成交有所提量,但终端消费整体跟进不及预期,市场成交速度不快,部分规模场存在被动压栏现象,生猪出栏均重稳中小幅攀升。据Mysteel发布的数据显示,10月9日当周,全国外三元生猪出栏均重为123.48公斤,较上周涨0.01公斤,环比涨幅0.01%,同比下调0.24%。

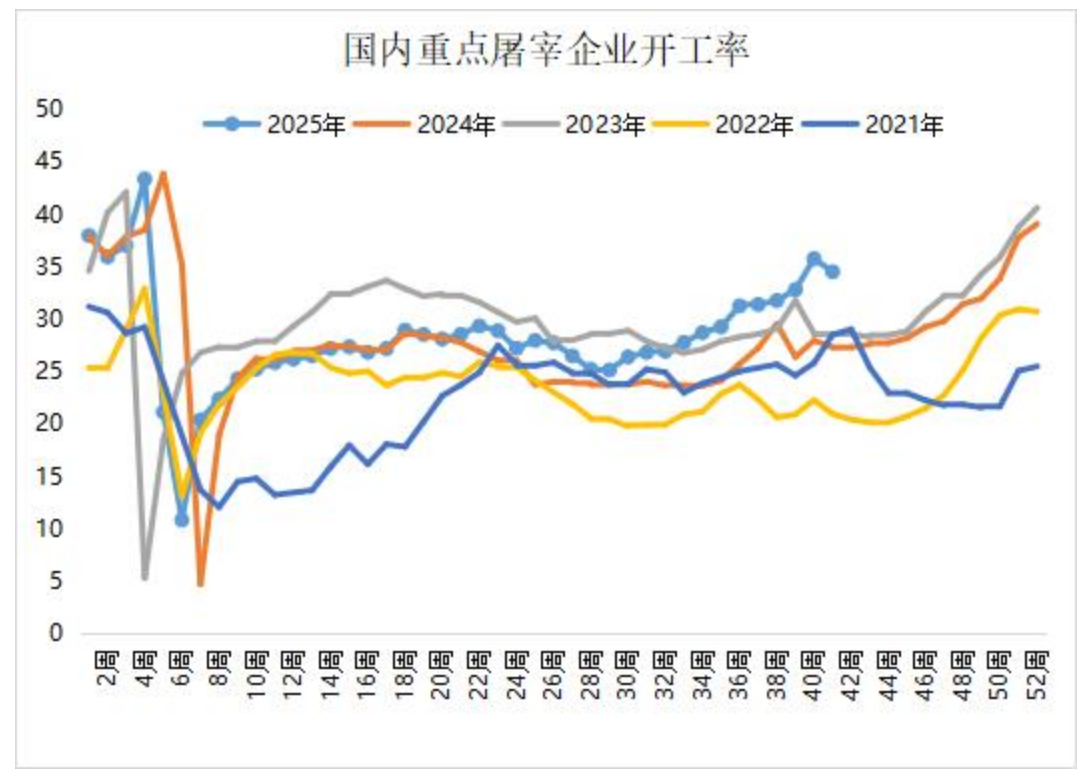

节后需求惯性回落,屠企开工率先升后降

国庆假期内正逢中秋节,加之猪价持续走低,低价产品及节日气氛吸引居民、餐饮采购增加,支撑企业开工上升,但节后需求惯性回落,北方冷鲜市场开工下降明显。据Mysteel发布的数据显示,10月9日当周,屠宰企业开工率为34.53%,较上周跌1.24个百分点,同比涨7.21个百分点,周内企业开工先升后降,开工率于30.90%-37.24%区间波动。

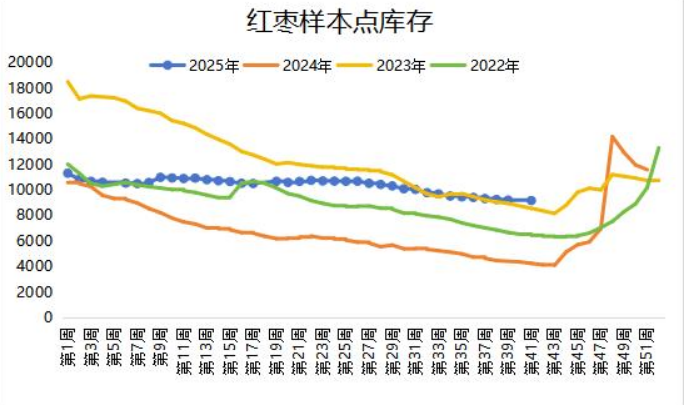

红枣库存缓慢下降 仍明显高于去年同期

据Mysteel,国内红枣样本点库存小幅下降,双节期间销区市场到货少量,受假期情绪及降雨影响看货采购客商一般,关注新季下树前旧季货源流通情况及现货价格变化。据Mysteel农产品调研数据统计,10月09日当周,36家样本点物理库存在9167吨,较上周减少36吨,环比减少0.39%,仍明显高于去年同期,同比增加93.89%。

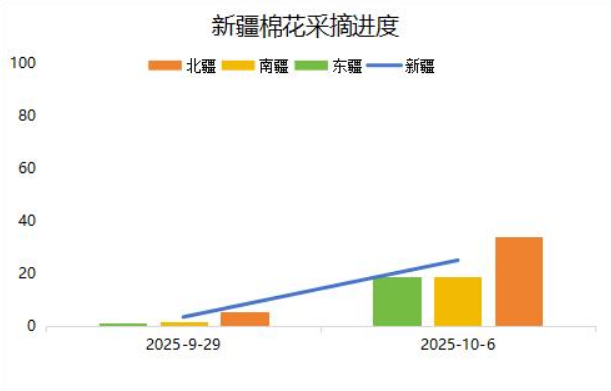

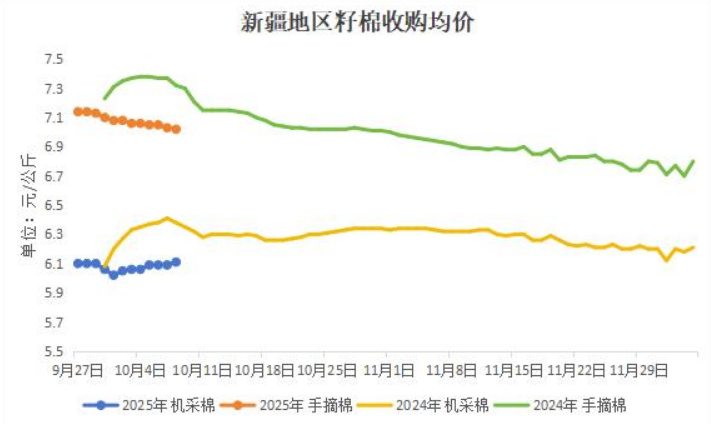

新棉陆续采收,采摘进度略快于去年同期

据中国棉花信息网,新疆主产区新棉陆续进入采收期,9月上旬南疆已有少量手摘棉上市,但大规模机采较之前预期有所延后,采收高峰期集中在9月下旬至10月中旬。中国花信息网公布的报告显示,截至2025年10月6日,全疆棉花采摘进度约24.9%,环比增加21.6个百分点,较去年同期快0.9个百分点。南疆、北疆和东疆棉区采摘进度均快于去年同期。

加工企业谨慎收购,籽棉收购价低于去年同期

据中国棉花信息网,9月上旬南疆已有少量手摘棉上市,但大规模机采较之前预期有所延后,采收高峰期集中在9月下旬至10月中旬。受连续两年亏损影响,加工企业收购普遍较为理性,籽收购开秤价格略低于去年,手摘棉和机采棉收购价均低于去年同期。新疆手摘棉开秤价格相对较高,随着上市量增加,收购价格逐渐降低,已降至7.02元/公斤。9月末机采棉零星上市,收购价格先抑后扬,回升至6.11元/公斤。

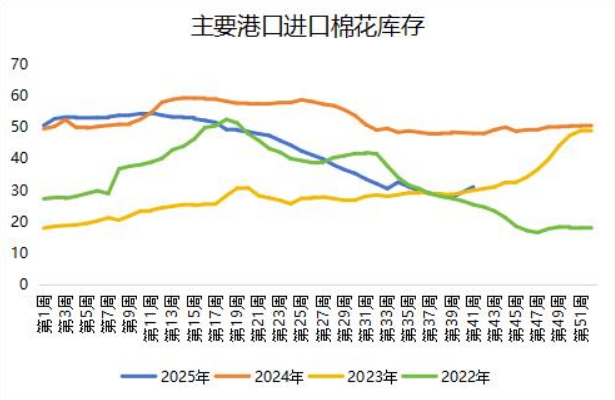

出货节奏缓慢,港口棉花库存止降回升

据Mysteel,年内配额已所剩不多,人民币结算外棉出货有限,美金结算外价格偏高,整体出货缓慢,港口库存止降回升。据Mysteel调研显示,截止至10月9日,进口主要港口库存31.07万吨,周环比增加12.09%,升至6周高点。其中,山东地区青岛、济南港口及周边仓24.7万吨,同比库存降37.47%;江苏地区张家港港口及周边仓库进口棉库存约3.45万吨,其他港口库存约2.92万吨。

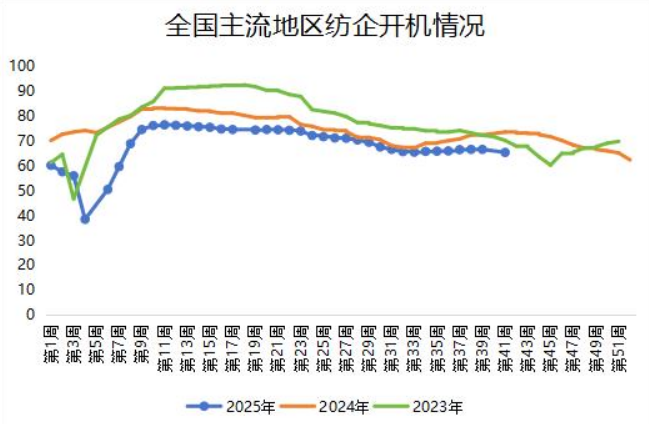

纺企开机率下降,刷新近8个月低点

据Mysteel,十一假期前和假期中,纺企新单接单稀少,内地部分纺企下调开机或停机放假,内地开机5-6成,新疆地区开机维持在9成左右。据Mysteel农产品数据监测,截至10月9日,主流地区纺企开机负荷在65.4%,较上周下调1.80%,刷新近8个月低点。

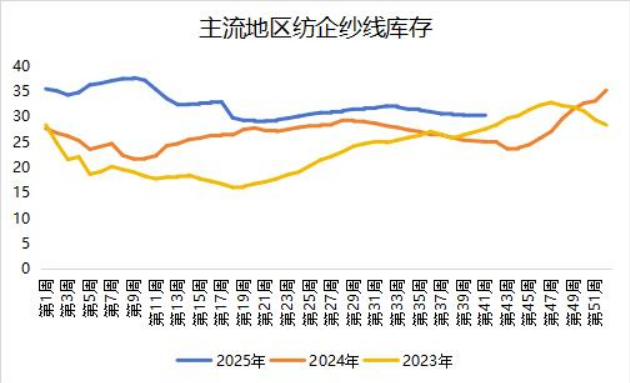

纱线库存降至近4个月最低,但仍处于同期高位

据Mysteel,国庆节前发运加快,叠加纺企开机率下调,成品纱线库存下降,新疆大型厂库存在35天左右,内地企业10-15天左右。据Mysteel农产品数据监测,截至10月9日,主要地区纺企纱线库存为30.1天,环比下降0.66%,刷新近4个月最低,但仍处于同期高位。