盘面概述

商品期货涨跌互现,铂涨逾10%,沪银涨近9%,钯涨逾7%,沪锡涨逾6%,沪金涨近4%,碳酸锂涨逾3%,烧碱涨逾2%,沪铜、氧化铝、沪镍等涨超1%;苯乙烯跌近3%,原木跌近2%,硅铁、锰硅、焦炭、纯碱跌超1%。

A股三大指数齐涨,创业板指高开高走涨近3%。截至收盘,沪指涨1.41%,深成指涨2.17%,创业板指涨2.98%。市场热点快速轮动,全市场超4600只个股上涨。沪深两市成交额2.25万亿,较上一个交易日放量1038亿。

股指期货集体上涨,沪深300IF2603合约涨1.39%,上证50IH2603合约涨1.27%,中证500IC2603合约涨1.65%,中证1000IM2603合约涨2.17%。

国债期货全线上涨,30年期主力合约涨0.14%,10年期主力合约涨0.06%,5年期主力合约涨0.08%,2年期主力合约涨0.04%。

大宗商品市场要闻

习近平在北京考察科技创新工作

据央视新闻,9日上午,习近平总书记来到位于北京亦庄的国家信创园,了解信息技术应用创新和北京加快建设国际科技创新中心情况,察看代表性科技创新成果展示,并同科研人员和科技企业负责人代表亲切交流。

央行公开市场净投放380亿元

央行今日开展1130亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有750亿元7天期逆回购到期,实现净投放380亿元。

国投白银LOF:将于2月10日开市起至当日10:30停牌,自2026年2月10日10:30复牌

国投白银LOF2月9日公告,为保护投资者利益,本基金将于2026年2月10日开市起至当日10:30停牌,自2026年2月10日10:30复牌。若本基金2026年2月10日二级市场交易价格溢价幅度未有效回落,本基金有权通过向深圳证券交易所申请盘中临时停牌、延长停牌时间等措施,向市场警示风险,具体以届时公告为准。

中期协:1月全国期货市场成交额100.26万亿元,同比增长105.14%

据中国期货业协会,以单边计算,2026年1月全国期货市场成交量为912.49百万手,成交额为100.26万亿元,同比分别增长65.09%和105.14%。截至1月末,全国期货市场持仓量较上月增长14.65%。

2月9日,上海出口集装箱结算运价指数(欧线)环比下跌7.5%

据上海航运交易所,2月9日,上海出口集装箱结算运价指数走势分化。其中,欧洲航线结算运价指数报1657.94点,环比下跌7.5%;美西航线结算运价指数报1155.66点,环比上涨4.9%。

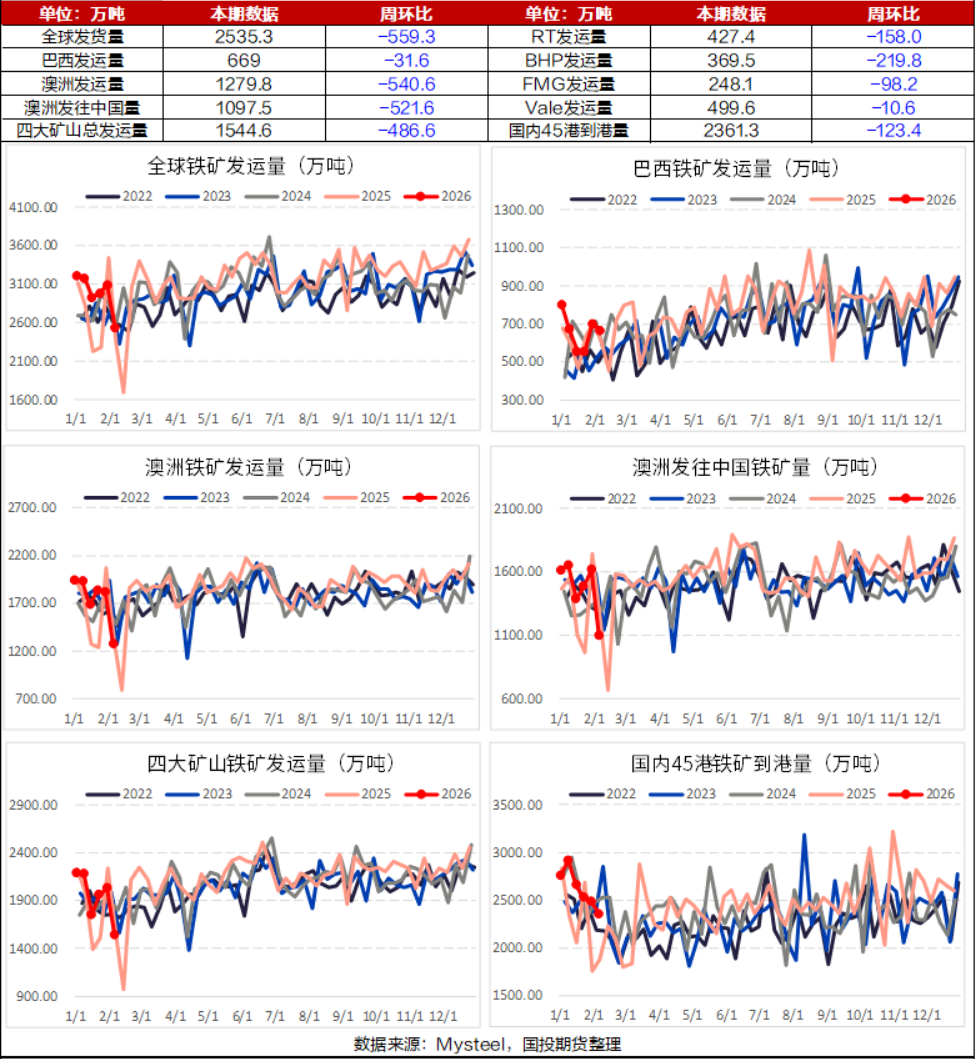

全球铁矿石发运总量2535.3万吨,环比减少559.3万吨;中国45港到港总量2361.3万吨,环比减少123.4万吨

据Mysteel,2026年2月2日-2月8日,全球铁矿石发运总量2535.3万吨,环比减少559.3万吨。澳洲巴西铁矿发运总量1948.9万吨,环比减少572.1万吨。澳洲发运量1279.8万吨,环比减少540.6万吨,其中澳洲发往中国的量1097.5万吨,环比减少521.6万吨。巴西发运量669.0万吨,环比减少31.5万吨。

2026年2月2日-2月8日,中国47港到港总量2455.6万吨,环比减少213.6万吨;中国45港到港总量2361.3万吨,环比减少123.4万吨;北方六港到港总量1264.0万吨,环比减少24.7万吨。

机构解读:本期铁矿石全球发运量环比大幅减少,但仍然强于去年同期水平。澳洲方面受飓风的影响,上周发运出现明显下滑,不过由于去年同期也存在飓风扰动,所以同比仍有增长,此外巴西和非主流发运继续处于高位。国内到港量环比下滑,同比继续偏强。总体来看,铁矿石发运阶段下滑,随着飓风扰动的结束,预计未来将企稳回升。

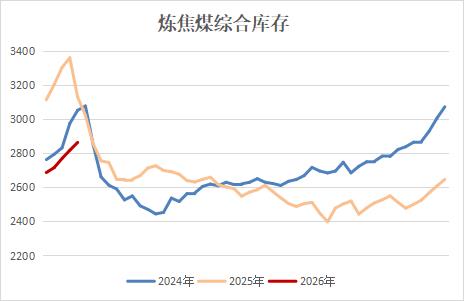

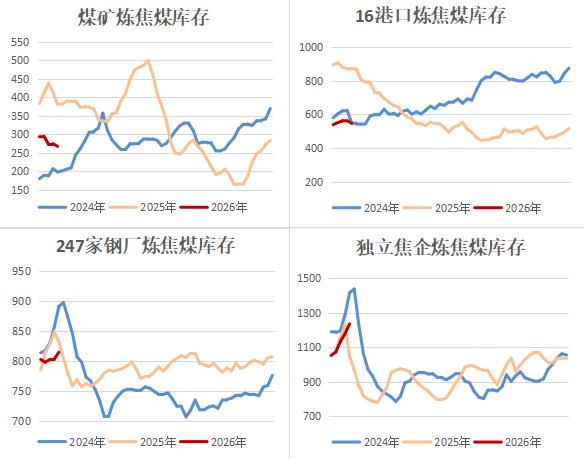

炼焦煤综合库存升至一年高位,独立焦企库存创近两年新高

据Mysteel,产地煤矿陆续放假,焦煤产量有所下降,叠加库存向下游转移,矿山库存本周下降,此外16个港口进口焦煤库存减24.38万吨至523.61万吨,而焦企和钢厂补库接近尾声,全国247家钢厂炼焦煤库存增加9.84万吨至824.2万吨,独立焦企炼焦煤总库存增加67.6万吨至1302.39万吨,处于近两年高位;则炼焦煤综合库存环比增50.56万吨至2914.9万吨,同比转增1.77%,创近1年新高。

钢银电商:本周城市总库存量为799.31万吨,较上周环比增加59.53万吨

据钢银电商,本周城市总库存量为799.31万吨,较上周环比增加59.53万吨(+8.05%),包含38个城市,共计135个仓库。

1. 建筑钢材库存总量为381.90万吨,较上周环比增加44.45万吨(+13.17%),包含30个城市,共计79个仓库;

2. 热卷库存总量为223.81万吨,较上周环比增加12.98万吨(+6.16%),包含15个城市,共计47个仓库;

3. 中厚板库存总量为74.80万吨,较上周环比增加1.80万吨(+2.47%),包含9个城市,共计14个仓库;

4. 冷轧涂镀库存总量为118.80万吨,较上周环比增加0.30万吨(+0.25%),包含5个城市,共计14个仓库。

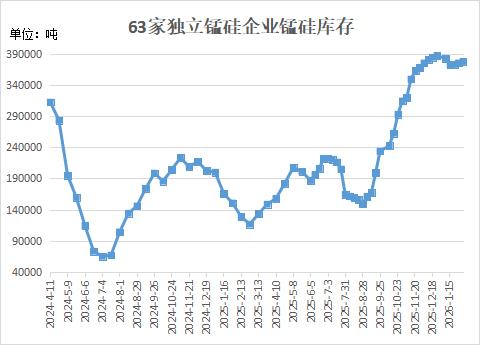

下游需求清淡,独立锰硅企业库存有所累积

据Mysteel,临近春节假期,钢厂陆续检修,补库情绪较为谨慎,对锰硅需求拉动作用有限。本周Mysteel统计全国63家独立硅锰企业库存量为377800吨,环比上周增加3500吨。

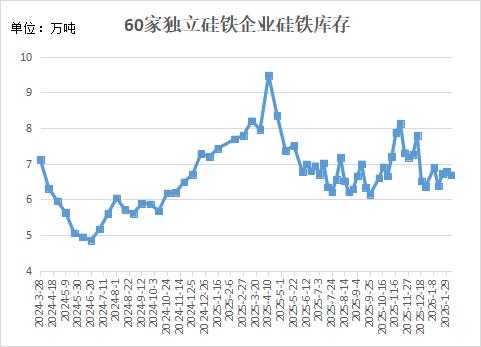

部分钢厂招标采购,独立硅铁企业库存小幅去化

据Mysteel,硅铁主流钢招定调,带动中小钢厂陆续进行招标采购,拉动厂内库存小幅去化。本周Mysteel统计全国60家独立硅铁企业样本库存量为66860吨,环比减少1.53%、减少1040吨。

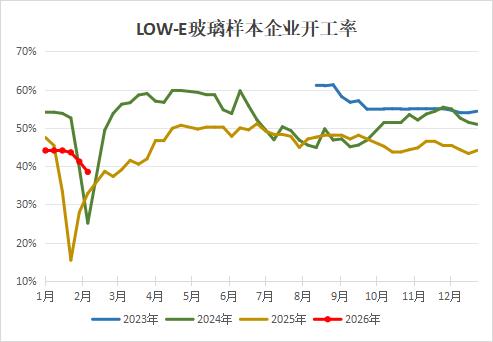

中国LOW-E玻璃样本企业开工率继续走低,同比偏高

据隆众资讯,年末放假企业继续增多,1月31日-2月6日,不剔除样本情况下,中国LOW-E玻璃样本企业开工率环比下降2.7%至68.2%;剔除长停样本,本期LOW-E开工率38.5%,环比下降2.7%。

国内市场电解铜现货库存34.12万吨,较5日降1.11万吨

据Mysteel,截至2月9日,国内市场电解铜现货库存34.12万吨,较2日增0.04万吨,较5日降1.11万吨。其中,上海库存20.25万吨,较2日降0.40万吨,较5日降1.45万吨;广东库存4.68万吨,较2日增0.12万吨,较5日增0.12万吨;江苏库存8.60万吨,较2日增0.29万吨,较5日增0.19万吨。国内社库表现下降,其中上海市场贡献主要增幅,江苏、广东市场小幅增加。由于近期临近春节节假,加之铜价重心回落,部分下游企业节前备货需求仍存,周末仓库出库量提升明显,库存因此下降。

Mysteel:1月国内电解铜实际产量118.16万吨,环比增加2.8%

据Mysteel调研国内60家电解铜生产企业,涉及精炼产能1683万吨(含2026年新增产能)样本覆盖率99.41%得出: 2026年1月国内电解铜实际产量118.16万吨,环比增加2.8%,同比增加11.7%。

另据调研企业的生产计划安排来看,2026年2月国内电解铜预计产量111.36万吨,环比减少5.75%,同比增加6.94%。1-2月国内电解铜产量累计为229.52万吨,同比增加9.34%。

中国主要市场电解铝社会库存87.5万吨,较2月5日增2.2万吨

据Mysteel,截至2月9日,中国主要市场电解铝社会库存87.5万吨,较2月5日增2.2万吨。其中,无锡32.5万吨,增0.5万吨;佛山18.8万吨,增1.3万吨;巩义16.4万吨,增0.2万吨;上海3.2万吨,减0.3万吨。

澳洲锂精矿发运周度环比增加5万吨

据Mysteel,2026年2月2日-2月8日Mysteel澳洲锂精矿发运至中国总量8.5万吨,环比增加5万吨,周度平均发运中国量6.9万吨,当周澳矿向全球发运量为8.5万吨。

1月国内原生铅产量为27.83万吨,环比增长0.25%

据Mysteel调研,国内35家原生铅冶炼企业样本,总涉及产能456.7万吨。2026年1月国内原生铅产量为27.83万吨(+0.07),环比增长0.25%,同比增长3.19%。预计2026年2月国内原生铅产量为24.17万吨(-3.66)。

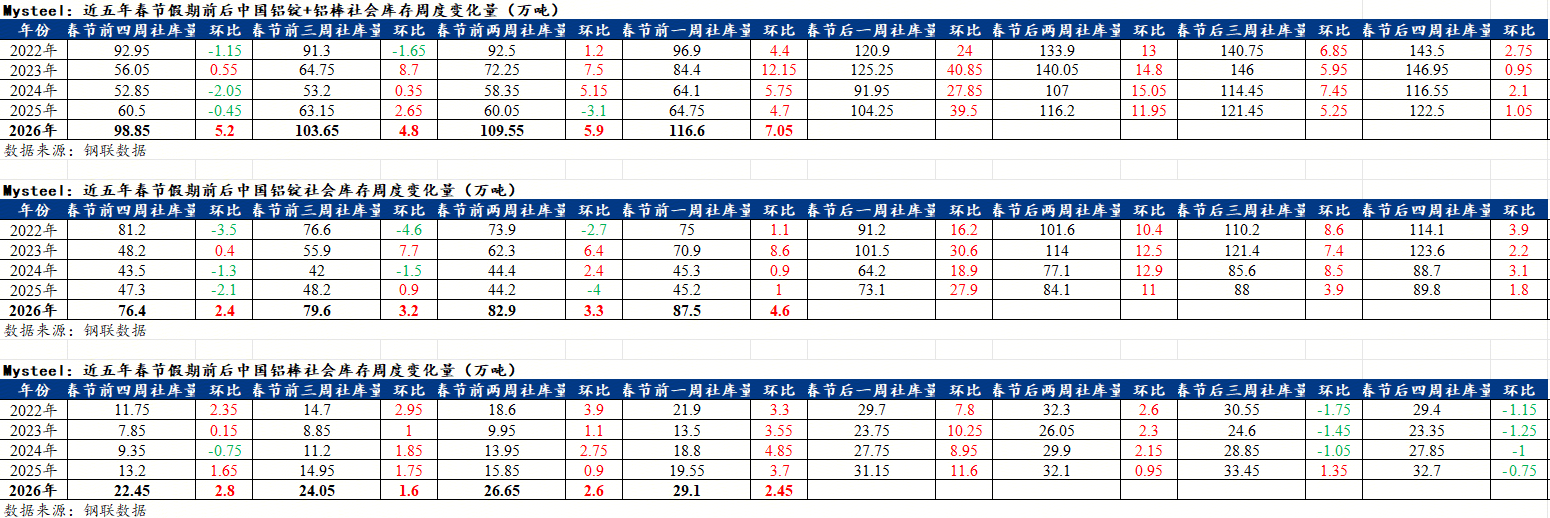

Mysteel:近五年春节假期前后铝锭&铝棒社会库存周度变化

据Mysteel,近五年春节假期前后铝锭&铝棒社会库存周度变化汇总,如图:

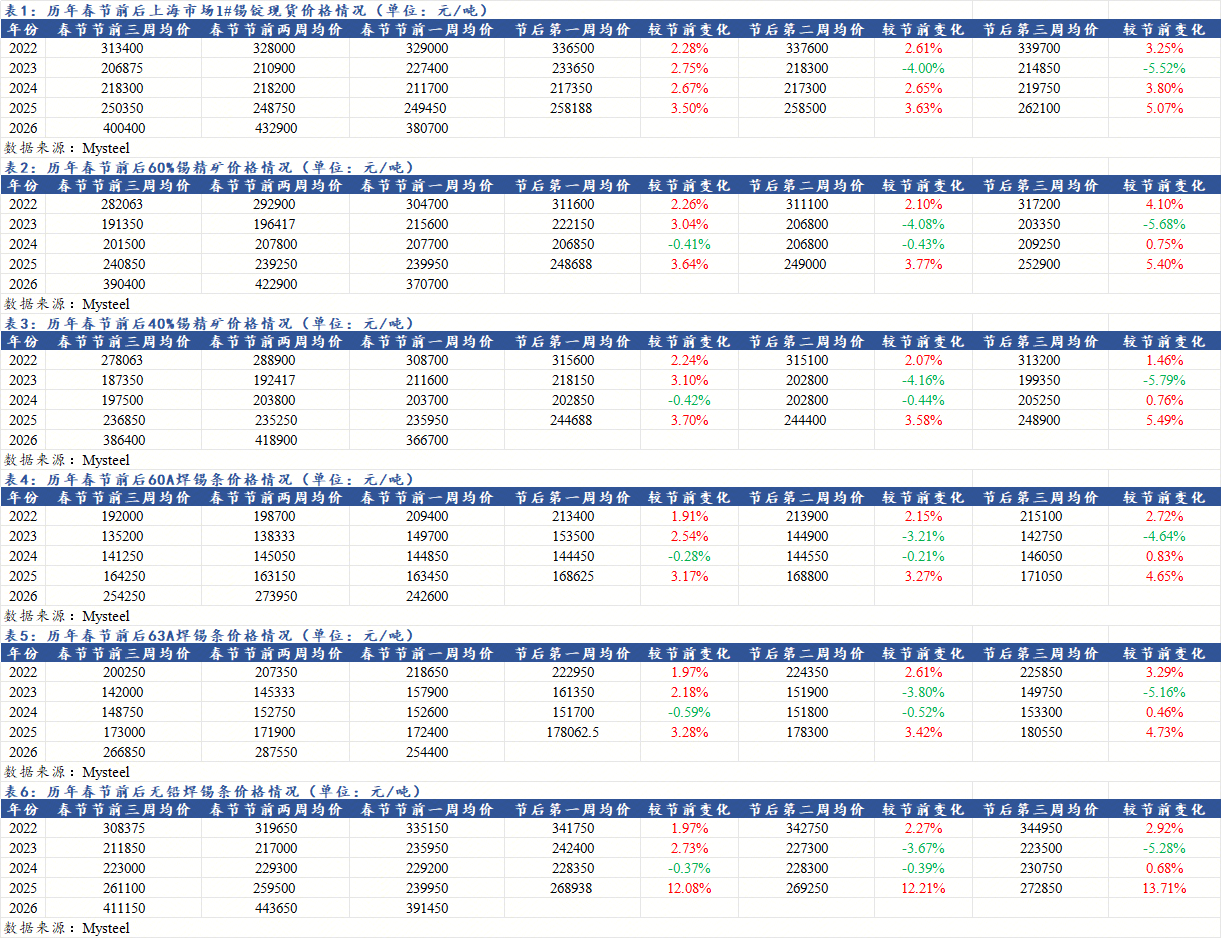

Mysteel:2022-2026年春节前后中国锡锭库存周度变化

据Mysteel,2022-2026年春节前后中国锡锭库存周度变化汇总,如下图:

Mysteel: 近5年春节前后全国锡市场走势

据Mysteel,近5年春节前后三周的锡锭、锡精矿及焊锡价格对比情况,如下图:

1月俄罗斯原油海运出口骤降,对印出口腰斩

CAS数据显示,2026年1月俄罗斯海运原油出口量降至340万桶/日,较12月的380万桶/日下降11.3%。对主要市场的出口格局剧变,对中国出口87.38万桶/日,连续两个月成为接收量最大的国家,但仍较前月下滑36.6%;对印度出口锐减55.2%至50.54万桶/日;与此同时,对新加坡出口则激增154%,达到52.43万桶/日。

截至2月9日当周,沥青社会库存连增六周,厂库库存环比增加

据隆众资讯,截至2月9日当周,国内沥青104家社会库库存共计132.7万吨,环比增加3.9%,同比增加18.4%。本周期国内多数地区社会库呈现累库状态,其华东以及西北地区社会库增加明显,终端需求疲软,业者入库需求增加,加之有进口沥青到港,带动社会库库存增加。同期数据显示,国内54家沥青样本厂库库存共计66.6万吨,环比增加1.4%,同比减少16.3%。其中华北地区增加明显,主要是受区内炼厂稳定生产,下游需求疲软,提货速度放缓,导致厂库库存增加明显。

CFTC:截至2月3日,美国原油期货非商业多头持仓占比增加0.6%至15.1%

据CFTC,截至2月3日,CFTC美国原油期货非商业多头持仓315529(+20282)张,空头持仓190964(-7301)张,净多头持仓124565(+27583)张。非商业多头占比15.1%,周环比增加0.6个百分点。

贝克休斯:美国石油和天然气钻机总数增加5座至551座,同比减少5.97%

据贝克休斯,截止2月6日当周,美国石油和天然气钻机数量增加5座至551座,为2025年11月以来最高水平,同比减少35座或5.97%。美国石油钻机数增加1座至412座;天然气钻机数增加5座至130座,为2025年11月以来最高水平。

截至2月6日当周,甲醇制烯烃利润走高,开工率有所提升

据隆众资讯,上周甲醇制烯烃开工率有所反弹,宁波富德装置重启后负荷提升,山东恒通,青海盐湖装置周内重启。理论制烯烃利润升至新高,受助于甲醇低迷,沿海甲醇市场价格近期持续走弱,成本端缓解部分压力,烯烃单体近期仍有部分上涨,支撑MTO企业利润有所回暖。

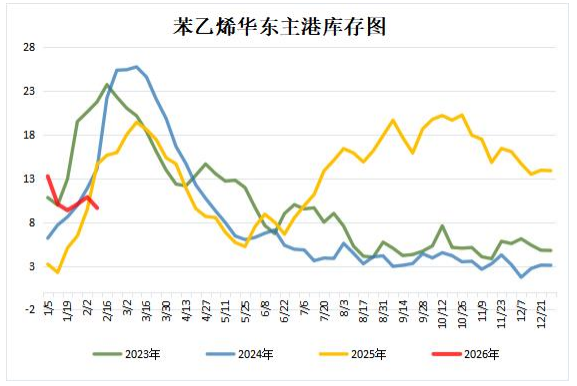

截至2月9日,苯乙烯港口库存下滑,本周或小幅波动

据隆众资讯,截至2月9日,江苏苯乙烯港口样本库存总量为9.62万吨,较上周期减少1.24万吨。苯乙烯企业产出直发下游为主,入库量偏少。市场进入春节长假倒计时,下游需求减弱,节前消化合约原料为主,港口提货预期略减。若无特殊情况影响,节前江苏苯乙烯港口库存或小幅波动。

中国港口针叶原木库存连降4周续创阶段新低

据木联数据,原木港口出货及到港同步下降,但港口库存延续下降趋势,据木联调研,截至2月6日,国内针叶原木总库存周环比减少1.65%至238万方,已经连降4周,创下2024年10月末以来最低水平,其中辐射松库存降至一年多低位的202万方,北美材库存小降,云杉/冷杉库存低位持稳。

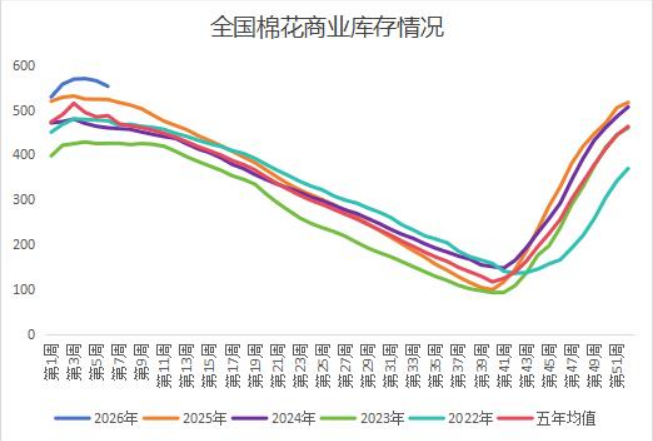

棉花商业库存小幅下降,但仍处于同期高位

据Mysteel,全国商业库存呈小幅下降态势,受车辆标准要求限制,发往内地库数量有所下降。春节临近下游备货量有所减少,高支纱线订单表现稳定,多刚需补货为主。据Mysteel调研显示,截止2026年02月06日,棉花商业总库存552.72万吨,环比上周减少12.15万吨,减幅为2.15%,但高于去年同期及五年平均水平,处于同期高位。其中,新疆地区商品棉441.94万吨,周环比减少15.10万吨减幅为3.30%。内地地区商品棉59.19万吨,周环比增加0.90万吨,增幅为1.54%。

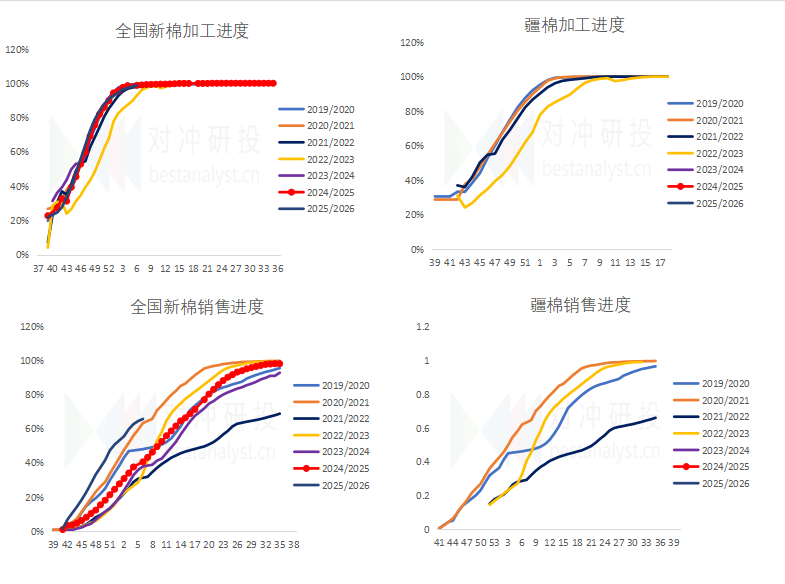

中国棉花购销周报:截至2026年2月5日,全国新棉采摘已基本结束

据国家棉花市场监测系统对11省区43县市900户农户调查数据显示,截至2026年2月5日,全国新棉采摘已基本结束;全国交售率为99.9%,同比持平,较过去四年均值提高0.4个百分点。

另据对60家大中型棉花加工企业的调查,截至2月5日,全国加工率为98.6%,同比下降0.4个百分点,较过去四年均值提高0.6个百分点;全国销售率为65.7%,同比提高22.5个百分点,较过去四年均值提高27.1个百分点。

按照国内棉花预计产量741.0万吨(国家棉花市场监测系统2025年11月份预测)测算,截至2月5日,全国累计采摘籽棉折皮棉740.9万吨,同比增加73.3万吨,较过去四年均值增加113.4万吨;累计交售籽棉折皮棉739.9万吨,同比增加73.6万吨,较过去四年均值增加115.8万吨;累计加工皮棉729.4万吨,同比增加69.6万吨,较过去四年均值增加118.3万吨;累计销售皮棉485.9万吨,同比增加198.0万吨,较过去四年均值增加246.0万吨。

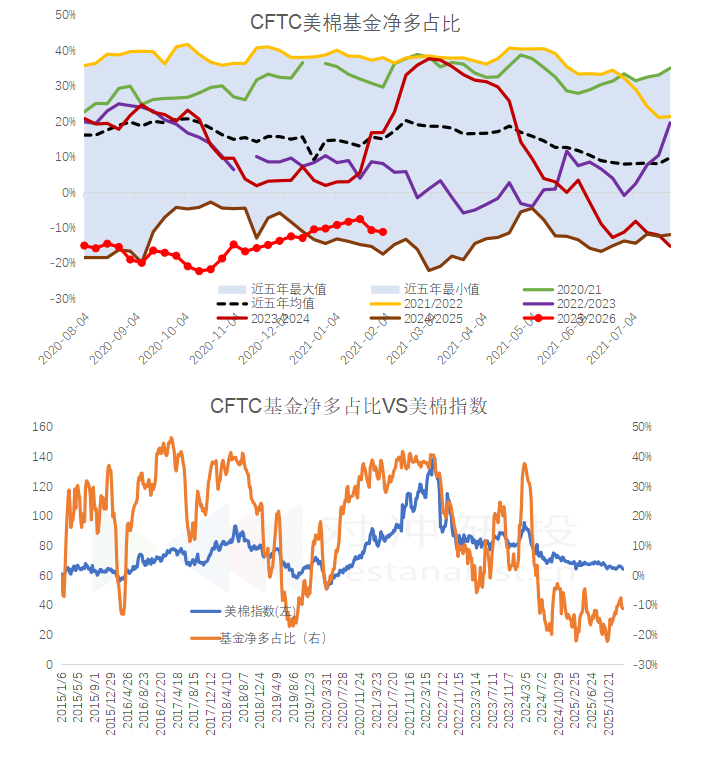

CFTC美棉基金:截止2月3日仅期货非商业基金净多占比减至-11.2%,同比增加6.3个百分点

据CFTC,截至2月3日当周,CFTC美棉仅期货非商业持仓基金多头101788(+5316)张,连续第六周增加,空头144532(+9093)张,连续第四周增加,ICE总持仓380025(+17396)张,连续第十周增加,净多占比-11.2%,环比减少0.5个百分点,同比增6.3个百分点。

CFTC美豆基金:截至2月3日期货+期权非商业基金净多持仓增11511至28832张

据CFTC报告,截至2月3日当周,CFTC美豆期货+期权总持仓增37095至1084818张。非商业管理基金多头121555(+15387)张,空头92723(+3876)张,净多头28832(+11511)张,净多占比2.66%。

SPPOMA:2月1-5日马来西亚棕榈油产量环比增加7.65%

据南部半岛棕榈油压榨商协会(SPPOMA)数据,2026年2月1-5日马来西亚棕榈油单产环比上月同期增加5.71%,出油率环比上月同期增长0.37%,产量环比上月同期增加7.65%。

CGC:截至2月1日当周,加拿大油菜籽出口量较前周减少45.5%

据加拿大谷物委员会(CGC),截至2月1日当周,加拿大油菜籽出口量较前周减少45.5%至13.15万吨,之前一周为24.11万吨。自2025年8月1日至2026年2月1日,加拿大油菜籽出口量为358.22万吨,较上一年度同期的548.43万吨减少34.7%。

截至2月1日,加拿大油菜籽商业库存为126.97万吨。

下游需求不及预期,饲企豆粕库存持续攀升

上周国内饲料企业物理库存各地普遍上升,全国增幅明显,其中鲁豫、广东及华北等市场增幅较大。具体分析,国内油厂开机表现依旧高位运行,油厂去库节奏提升不足,豆粕库存下调势头未能延续,供应仍显承压;下游需求表现不及预期,饲料企业库存及基差前期建仓较满,当前滚动补库维持;随着备货窗口期逐渐缩短,饲料企业年底节奏略有加速,库存天数小增调整为主。据Mysteel农产品对全国主要地区的50家饲料企业样本调查显示,截至2月6日(2026年第6周),全国饲料企业豆粕物理库存12.37天,较上一期增1.04天,较去年同期增3.83天。