盘面概述

商品期货大面积上涨,碳酸锂涨超9%,沪镍涨超4%,沪锡涨超3%,LU燃油、红枣、菜粕等涨超2%,铂、沪银涨近2%,20号胶、钯、橡胶、纯苯等涨超1%;集运欧线跌超1%,焦炭、玻璃、棕榈油等小幅下跌。

A股三大指数涨跌不一,创业板指、科创50指数跌超1%。截至收盘,沪指涨0.09%,深成指跌0.35%,创业板指跌1.08%,科创50指数跌1.11%。全市场超3200只个股下跌。时隔31个交易日,沪深两市成交额跌破2万亿,较上一个交易日缩量1213亿。

股指期货多数小幅上涨,沪深300IF2603合约跌0.12%,上证50IH2603合约涨0.08%,中证500IC2603合约涨0.43%,中证1000IM2603合约涨0.01%。

国债期货多数上涨,30年期主力合约涨0.05%,10年期主力合约涨0.06%,5年期主力合约涨0.05%,2年期主力合约收平。

大宗商品市场要闻

国家统计局:1月份CPI环比上涨0.2%,同比上涨0.2%

国家统计局数据显示,1月份,居民消费需求持续恢复,居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨0.8%。受全国统一大市场建设持续推进、部分行业需求增加及国际大宗商品价格传导等因素影响,工业生产者出厂价格指数(PPI)环比上涨0.4%,同比下降1.4%。

国家统计局:1月份全国工业生产者出厂价格同比下降1.4%,降幅比上月收窄0.5个百分点

国家统计局数据显示,2026年1月份,全国工业生产者出厂价格同比下降1.4%,降幅比上月收窄0.5个百分点;环比上涨0.4%,涨幅比上月扩大0.2个百分点。工业生产者购进价格同比下降1.4%,降幅比上月收窄0.7个百分点;环比上涨0.5%,涨幅比上月扩大0.1个百分点。

为什么要开展价格指数基期轮换?国家统计局回应

国家统计局2月11日发布了以2025年为基期的全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据,这是本次基期轮换后的首次数据发布。为什么要开展价格指数基期轮换?对此,国家统计局城市司负责人接受采访时表示,基期轮换是价格指数编制的重要基础性工作,也是国际惯例和通行做法,旨在适应生产、流通、消费领域商品和服务交易结构的新变化。基期是指价格指数对比基准时期,这一时期的指数为100。按照统计制度安排,目前我国CPI和PPI每五年进行一次基期轮换,2026年开始编制和发布以2025年为基期的价格指数。下面以CPI基期轮换为例详细说明。

CPI是综合反映一定时期内居民消费的商品和服务价格水平变动情况的相对数。由于居民消费的类别和品种成千上万,为观察其总体价格变动情况,通常选取一定时期内居民经常消费、对居民生活影响较大、有代表性的一组商品和服务作为“固定篮子”,用它们的价格变化来代表全社会所有商品和服务的价格变化。随着经济社会发展,居民消费结构也在发生变化,需要及时调整CPI调查的“固定篮子”。例如,随着我国居民越来越多地购买新能源小汽车,车用电力作为交通工具用能源需及时纳入CPI调查范围。CPI基期轮换就是对“固定篮子”和价格对比基期进行调整,以适应居民消费结构的最新变化,进一步提高价格指数的代表性,更加真实准确反映消费市场价格变动。

国家统计局:本次基期轮换对CPI和PPI各月同比指数的影响平均约为0.06和0.08个百分点,总体较小

国家统计局2月11日发布了以2025年为基期的全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据,这是本次基期轮换后的首次数据发布。基期轮换对CPI和PPI数据是否有影响?对此,国家统计局城市司负责人表示,基期轮换后,调查分类目录、调查网点和代表规格品、权数等变动均会对价格指数产生一定影响,但这些因素的影响方向和幅度各不相同,综合起来才是对总指数的影响。经测算,本次基期轮换对CPI和PPI各月同比指数的影响平均约为0.06和0.08个百分点,总体较小。

国家统计局:1月CPI同比涨幅回落主要受春节错月影响,核心CPI保持温和上涨

国家统计局城市司首席统计师董莉娟表示,1月CPI同比涨幅有所回落,主要有以下两方面原因:一是春节错月影响。上年1月份为春节月份,食品和部分服务价格上涨较多,导致上年同期对比基数较高,带动本月同比涨幅回落较多。二是国际油价变动导致能源价格降幅扩大。1月份能源价格下降5.0%,影响CPI同比下降约0.34个百分点,对CPI同比的下拉影响比上月增加约0.06个百分点,其中汽油价格同比下降11.4%,降幅比上月扩大3.0个百分点。居民消费需求持续恢复,核心CPI温和上涨的态势没有改变。

20.5亿元“新春礼包”将在春节期间惠及消费者

国务院新闻办今天上午举行新闻发布会,商务部相关负责人介绍,今年春节假期,商务部联合9部门策划“乐购新春”春节特别活动,将为消费者送上真金白银的“新春礼包”。目前,各地已安排20.5亿元资金,在9天假期内,通过发放消费券、补贴、红包等形式,直接惠及广大消费者。

国务院:推动电力资源在全国范围内优化配置,完善跨省跨区电力交易制度

据央视新闻,国务院办公厅日前印发《关于完善全国统一电力市场体系的实施意见》。《意见》要求,坚持以习近平新时代中国特色社会主义思想为指导,深入贯彻党的二十大和二十届历次全会精神,完整准确全面贯彻新发展理念,按照构建全国统一大市场、深化电力体制改革、建设新型电力系统要求,坚持全国统一、畅通循环,着力打破市场分割、破除区域壁垒,促进市场高效联通和有机衔接,统筹推动电力市场供需高水平动态平衡,着力扩大规模、改善结构、拓展功能,健全统一开放、竞争有序、安全高效、治理完善的电力市场体系,在确保电力系统安全可靠运行的基础上,实现市场运行畅通有序、交易规则统一高效、利益分配公平合理,为保障能源安全、经济社会发展和绿色低碳转型提供有力支撑。《意见》明确,到2030年基本建成全国统一电力市场体系,到2035年全面建成全国统一电力市场体系。《意见》指出,一要推动电力资源在全国范围内优化配置,优化全国统一电力市场体系实现路径,完善跨省跨区电力交易制度。二要健全电力市场各项功能,全面建设更好发现价格、调节供需的现货市场,持续完善保障电力安全稳定供应的中长期市场,加快建设支撑电力系统灵活调节的辅助服务市场,完善更好实现环境价值的绿色电力市场,建立可靠支撑调节电源建设的容量市场,打造规范有序、便捷高效的零售市场。三要促进各类经营主体平等广泛参与电力市场,进一步推动发电侧、用户侧和新型经营主体参与电力市场。四要构建全国统一的电力市场制度体系,统一电力市场规则体系,健全电力市场治理体系,完善电价形成机制,统一电力市场技术标准,建立全国统一的电力市场信用制度。五要强化政策协同,加强电力规划与电力市场的衔接协同,加强应急处置与风险防控体系建设,建立电力市场评价制度。

国务院:到2035年全面建成全国统一电力市场体系,市场化交易电量占比稳中有升

国务院办公厅印发了《关于完善全国统一电力市场体系的实施意见》,系统谋划了全国统一电力市场未来5—10年的目标任务。《实施意见》提出到2030年,基本建成全国统一电力市场体系,各类型电源和除保障性用户外的电力用户全部直接参与电力市场,市场化交易电量占全社会用电量的70%左右。跨省跨区和省内实现联合交易,现货市场全面转入正式运行,市场化电价机制基本健全。到2035年,全面建成全国统一电力市场体系,市场功能进一步成熟完善,市场化交易电量占比稳中有升。电力资源全面实现全国范围内的优化配置和高效利用,以电力为主体、多种能源协同互济的全国统一能源市场体系初步形成。

我国将增加跨省跨区输电规模和清洁能源输送占比

国务院办公厅印发了《关于完善全国统一电力市场体系的实施意见》,系统谋划了全国统一电力市场未来5—10年的目标任务。围绕最新制定的发展目标,《实施意见》着重部署了一批创新举措。《实施意见》提出,要完善跨省跨区电力交易制度,通过促进国网、南网间跨电网常态化市场交易,增加跨省跨区输电规模和清洁能源输送占比。此外,《实施意见》提出将推动更多民营企业参与电力市场,完善主要由供需关系决定的电价形成机制,各地不得违法违规出台优惠电价政策。

央行公开市场净投放4035亿元

央行今日开展785亿元7天逆回购操作,操作利率为1.40%。同时,以固定数量、利率招标、多重价位中标方式开展了4000亿元14天期逆回购操作。因今日有750亿元7天期逆回购到期,实现净投放4035亿元。

世界白银协会:将连续第六年出现供应缺口,长期看涨前景稳固

白银价格波动最近开始缓和,目前在每盎司80美元的高位区间盘整。尽管市场价格仍远低于上月创下的历史高点,但根据世界白银协会(Silver Institute)的最新报告,长期上涨趋势依然受到强劲基本面的支撑。该报告指出,白银最大的基本面支撑来自持续的供需失衡,预计这种情况将持续到2026年,这标志着白银市场连续第六年出现结构性供应短缺。据世界白银协会预计,缺口将高达6700万盎司。

上期所调整白银品种套保持仓额度自动转化标准

上海期货交易所发布公告,经研究决定,根据《上海期货交易所套期保值交易管理办法》第十三条,白银品种各合约自2026年2月最后一个交易日起,未取得临近交割月份套期保值交易持仓额度的非期货公司会员、境外特殊非经纪参与者或者客户,其一般月份套期保值交易持仓额度在进入临近交割月份(交割月前一月和交割月份)时,自动转化的临近交割月份买入及卖出套期保值交易持仓额度均暂调整为0手。

本周建筑资金到位率继续增长,非房建项目资金到位率明显上行

据百年建筑网,建筑工地资金到位率连续三周改善,节前最后一周非房建项目资金到位率改善幅度大于房建项目。截至2月10日,建筑工地资金到位率上升0.28%至60.55%,较去年同期增加4.08%。其中,非房建项目资金到位率上涨0.42%至61.6%;房建项目资金到位率环比增加0.19%至55.9%,亦创阶段性新高,较去年同期增加8%。

华南市场澳煤现货库存维持偏紧状态,澳煤矿方报价坚挺

据Mysteel,2月11日进口澳洲动力煤现货市场暂稳运行。华南市场澳煤现货库存维持偏紧状态,澳煤矿方报价坚挺,贸易商拿货成本持续高企,加之进口高卡煤到港资源有限,市场可流通现货较为紧张,贸易商普遍操作谨慎。叠加两广地区非电终端对高卡煤采购意愿疲弱,整体市场交投氛围清淡,询盘活动冷清,实单成交匮乏。现澳煤Q5500场地提货报价围绕755元/吨窄幅震荡,暂未闻实际成交。

Mysteel:314家独立洗煤厂样本产能利用率为32.3%,环比减3.3%

本周,Mysteel统计314家独立洗煤厂样本产能利用率为32.3%,环比减3.3%;精煤日产24.3万吨,环比减2.0万吨;精煤库存309.0万吨,环比减25.5万吨。

本周多晶硅市场活跃度略有回升,但整体成交仍以试探性交易为主

据中国有色金属工业协会硅业分会,本周市场活跃度略有回升,打破前期完全停滞的局面,共有4家企业达成少量订单,但整体成交仍以试探性交易为主。成交结构呈现分化特征,颗粒硅成交量显著高于棒状硅。主要原因在于:一方面下游终端需求尚未好转,加之临近春节假期,上下游观望情绪浓厚,节前大规模采购意愿低迷;另一方面,当前硅料企业多处于大幅减产甚至停产的状态,进一步大幅下调报价的意愿较弱。在以上综合因素影响下,颗粒硅因具备相对较高的性价比,更易达成刚需订单的实质性成交。

Mysteel:近五年春节前后国内铜现货升水运行情况

据Mysteel,2022-2026年春节前后国内主流市场电解铜现货升贴水变化情况,如图:

Codelco:12月铜产量同比增长3.7%

智利铜业委员会(Cochilco)周二公布的数据显示,智利国营矿业公司(Codelco)12月份的铜产量同比增长3.7%,达到18.14万吨。

必和必拓旗下全球最大的铜矿——Escondida铜矿的产量下降了16.5%,至11.15万吨。另一座由嘉能可(Glencore)和英美资源集团(Anglo American)合资运营的大型铜矿——Collahuasi铜矿的产量也下降了12.1%,至3.62万吨。

1月炼厂复产乏力,2月锌产量将季节性下滑

据Mysteel锌金属团队调研统计,2026年1月国内55家锌冶炼厂(涉及年产能858万吨)锌产量(含部分炼厂合金量)47.92万吨,环比增加1.25%,较2025年同期增加3.46万吨,增幅7.78%,较1月计划值减少1.29%,产能利用率67.02%,2月计划产量为46.87万吨。

Mysteel:1月锡锭产量小幅下滑,2月假期影响锡锭产量维持低位

据Mysteel调研国内20家锡冶炼厂(涉及精锡产能31万吨,总产能覆盖率97%)结果显示,2026年1月精锡产量为14382吨,环比减少9.52%,同比减少2.74%,冶炼厂1月开工率为56.8%。

展望2026年2月份,预计国内精锡产量在10000吨左右,主要原因在于2月部分炼厂存在假期车间休假,原料供应暂未出现大幅缺口,且多数样本企业维持稳定开工,产量小幅变动。

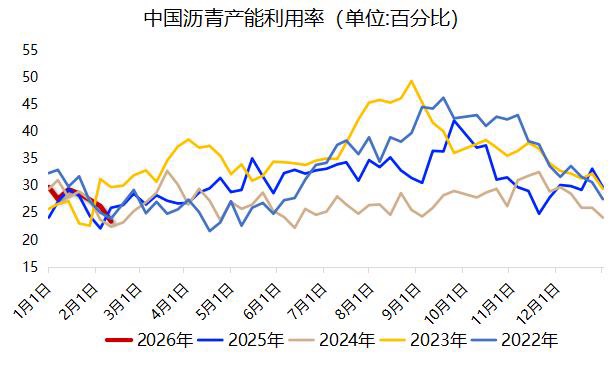

截至2月11日当周,个别主营炼厂间歇降产,沥青开工率连降四周

据隆众资讯,截至2月11日当周,中国92家沥青炼厂开工率为23.4%,环比下降2.8%,国内重交沥青77家企业开工率头21.7%,环比下降2.8%。本周山东胜星以及中化泉州转产以及停产沥青,加之华东以及华南个别主营炼厂间歇降产,导致开工率下降。

截至2月11日,甲醇港口库存小幅累库,环比增加2.12万吨

据隆众资讯,截至2月11日,中国甲醇港口库存总量在143.22万吨,较上一期数据增加2.12万吨。其中,华东地区累库,库存增加3.66万吨,华南地区去库,库存减少1.54万吨。本周甲醇港口库存小幅累库,周期内显性外轮卸货计入19.81万吨。江苏地区提货在船发备货需求下表现尚可,整体汽运提货转弱;浙江地区终端刚需稳定,同样仍存备货雪求。本周华南港口库存小幅去库。广东地区周内少量进口及内贸船货抵港,主流库区提货量平稳,库存窄幅波动。福建地区周内仅有内贸船货补充,下游按需消耗,库存呈现去库。

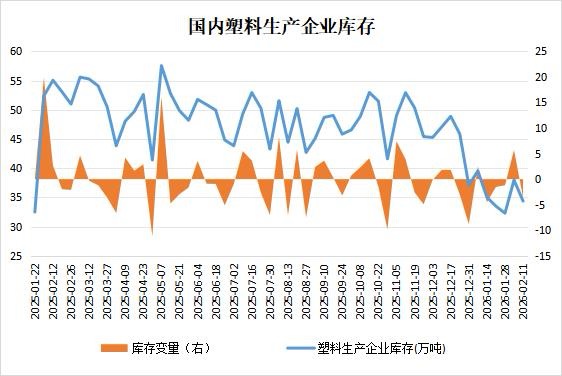

截至2月11日,生产企业主动去库,聚乙烯企业库存下滑

据隆众资讯,本周中国聚乙烯生产企业样本库存转为下滑,主因生产企业主动去库,积极销售在途资源,库存向中间商转移。其次因为市场价格呈下跌趋势,且基差走弱,套保商入市采购,生产企业库存向下转移。截至2月11日,中国聚乙烯生产企业样本库存量为34.37万吨,较上期下跌3.60万吨,环比跌9.48%。

2月USDA大豆供需月报:美国2025/26年度大豆期末库存为3.5亿蒲式耳

据美国农业部USDA发布的2月供需报告,美国2025/2026年度大豆产量预期为42.62亿蒲式耳,1月月报预期为42.62亿蒲式耳;美国2025/2026年度大豆期末库存预期为3.5亿蒲式耳,1月月报预期为3.5亿蒲式耳;美国2025/2026年度大豆出口量预期15.75亿蒲式耳,1月预期为15.75亿蒲式耳,环比持平;美国2025/2026年度大豆压榨量预期25.7亿蒲式耳,1月预期为25.7亿蒲式耳,环比持平。

将阿根廷2025/2026年度大豆产量预期维持此前的4850万吨不变,市场预期为4838万吨

据美国农业部USDA发布的2月供需报告,将阿根廷2025/2026年度大豆产量预期维持此前的4850万吨不变,市场预期为4838万吨。

将巴西2025/2026年度大豆产量预期从此前的1.78亿吨上调至1.8亿吨,市场预期为1.7939亿吨

据美国农业部USDA发布的2月供需报告,将巴西2025/2026年度大豆产量预期从此前的1.78亿吨上调至1.8亿吨,市场预期为1.7939亿吨。

二月USDA报告尘埃落定,市场目光投向阿根廷天气

美国农业部2月供需报告一如预期表现平淡,仅对南美大豆产量进行小幅上调。实际上产量数据上调对市场影响偏空,但美豆期货价格依然收涨,主要受助于技术性买盘、出口需求乐观预期及豆油期货的强势。国内两粕期货也集体减仓走高,尤其是菜粕期货强势上涨逾2%。

尽管USDA2月供需报告对于美豆平衡表没有做出任何调整,但一些经纪商仍然乐观地认为,美国大豆出口将会增加,从而导致库存收紧,这种利好情绪推动美豆期价近期上涨。但也有投资者担忧在价格上更具有竞争力的巴西大豆抢占市场,今年上半年,美国农民将面临来自南美的激烈竞争,这也导致美豆期价上方空间有限。近日阿根廷产区天气情况至关重要,如果没有更多降雨,作物可能会迅速恶化。此外,美国生柴政策以及宏观面变化也将对大豆价格产生明显影响。国内市场大豆供应仍较为宽松,豆粕库存已经连续两周回升,节前现货市场陆续进入休市阶段,豆粕期货或将保持偏弱震荡。

全球2025/26年度棕榈油期末库存预估上调16.9万吨

美国农业部(USDA)公布的2月油籽报告显示,全球2025/26年度棕榈油产量预计为8071.6万吨,较上月预估上调50万吨。

全球2025/26年度棕榈油期末库存预计为1529.7万吨,较上月预估上调16.9万吨。

全球2025/26年度棕榈油出口预计为4564.5万吨,较上月预估上调35.7万吨。

其中,印尼棕榈油出口预计为2355万吨,较上月预估持平;马来西亚豆粕出口预计为1635万吨,较上月预估上调25万吨。

全球2025/26年度菜籽产量预计为9502.2万吨

美国农业部公布的2月油籽报告显示,全球2025/26年度菜籽产量预计为9502.2万吨,同比增加902.4万吨;期末库存预计为1210.4万吨,同比增加221.5万吨。

全球2025/26年度菜油产量预计为3568万吨,同比增加151.1万吨;期末库存预计为323.7万吨,同比增加2.9万吨。

全球2025/26年度菜粕产量预计为5095.2万吨,同比增加188.4万吨;期末库存预计为151.8万吨,同比增加7.9万吨。

加拿大2025/26年度菜籽出口量预计为760万吨,同比下降173.1万吨;菜油出口量预计为352.5万吨,同比增加18.5万吨;菜粕出口量预计为585万吨,同比增加5.1万吨。

全球2025/26年度豆油期末库存预计为612.9万吨

美国农业部公布的2月油籽报告显示,全球2025/26年度豆油产量预计为7144.8万吨,较上月预估上调31.8万吨。

全球2025/26年度豆油期末库存预计为612.9万吨,较上月预估上调8.4万吨。

全球2025/26年度豆油出口预计为1389.7万吨,较上月预估上调21万吨。

其中,阿根廷豆油出口预计为615万吨,较上月预估持平;巴西豆油出口预计为150万吨,较上月预估持平。

ITS:马来西亚2月1-10日棕榈油出口量环比下降10.5%

据船运调查机构ITS,马来西亚2月1-10日棕榈油出口量为451340吨,较上月同期出口的504400吨下降10.5%。

GAPKI:印尼今年毛棕榈油产量料增加2-3%

印尼棕榈油协会(GAPKI)称,预计该国今年毛棕榈油产量料增加2-3%,2025年该国毛棕榈油产量增加8%至5198万吨,棕榈油出口量增加8.7%,至3211万吨。

截至2025年年底,印尼棕榈油库存为266万吨。

印尼棕榈油协会还预计今年上半年,棕榈油价格料处于每吨4100-4400林吉特,下半年料回落至每吨4000-4300林吉特。

Thomas Mielke:印度和中国棕榈油需求将增加

知名分析师Thomas Mielke在一行业会议上表示,今年前4个月,头号买家印度和中国的棕榈油采购量预计将增加,在此期间的库存料将下降。Mielke表示,预计今年棕榈油产量将有进一步增长潜力。他并称,2025/26年度全球优质消费量将增长710万吨,产量将增加530万吨。印度2025/26年度植物油进口量将增加,而中国需求将放缓。Mielke预计,马来西亚今年全年棕榈油产量料为1970万吨,印尼产量料为4880万吨。

Thomas Mielke:今年棕榈油价格仍具有进一步上行潜力

行业资深分析师、德国《油世界》执行总裁Thomas Mielke在一行业会议上表示,今年前4个月,印度和中国棕榈油需求预计将增加,期间棕榈油库存料将下降,今年棕榈油价格仍具有进一步上行潜力。

Thomas Mielke表示,2025/26年度全球油脂消费量将增长710万吨,产量料增加530万吨。今年印度植物油进口量料增加,但中国植物油进口量或下降。

预计今年印尼棕榈油产量料为4880万吨;马来西亚棕榈油产量料为1970万吨。

预计今年马来西亚的毛棕榈油出口量仍将增加,而该国棕榈油库存料将下降。

印尼政府的干预措施(没收油棕榈种植园等)将对油棕榈行业化肥使用量和重播计划不利。预计印尼今年棕榈油出口量料下降。

预计今年上半年24度棕榈油价格料处于每吨1000-1200美元之间,下半年料处于每吨1100-1350美元之间。

此前,印尼棕榈油协会(GAPKI)预计印尼今年棕榈油产量料达创纪录高位的5100万吨,高于2025年的4816万吨。

数据显示,马来西亚2025年棕榈油产量为2028万吨。

截至2月8日,欧盟2025/26大豆进口量为752万吨,去年为867万吨;棕榈油进口量为179万吨,去年为184万吨

据欧盟委员会,截至2月8日,欧盟2025/26大豆进口量为752万吨,去年为867万吨;棕榈油进口量为179万吨,去年为184万吨;玉米进口量为1039万吨,去年为1274万吨。

截至2月4日当周,阿根廷大豆销售合计为32.88万吨

阿根廷农牧渔业国秘处公布的数据显示,截至2月4日当周,阿根廷农户销售8.18万吨25/26年度大豆,使累计销量达到507.2万吨。当周,本土油厂采购7.93万吨,出口行业采购0.25万吨。

此外,阿根廷农户销售24.7万吨24/25年度大豆,使累计销量达到4338.44万吨。当周,本土油厂采购24.12万吨,出口行业采购0.58万吨。

当周所有年度大豆销售合计为32.88万吨,使累计销量达到4845.64万吨。

截至2月4日,25/26年度大豆累计出口销售登记数量为196.5万吨,24/25年度大豆累计出口销售登记数量为1216.5万吨。

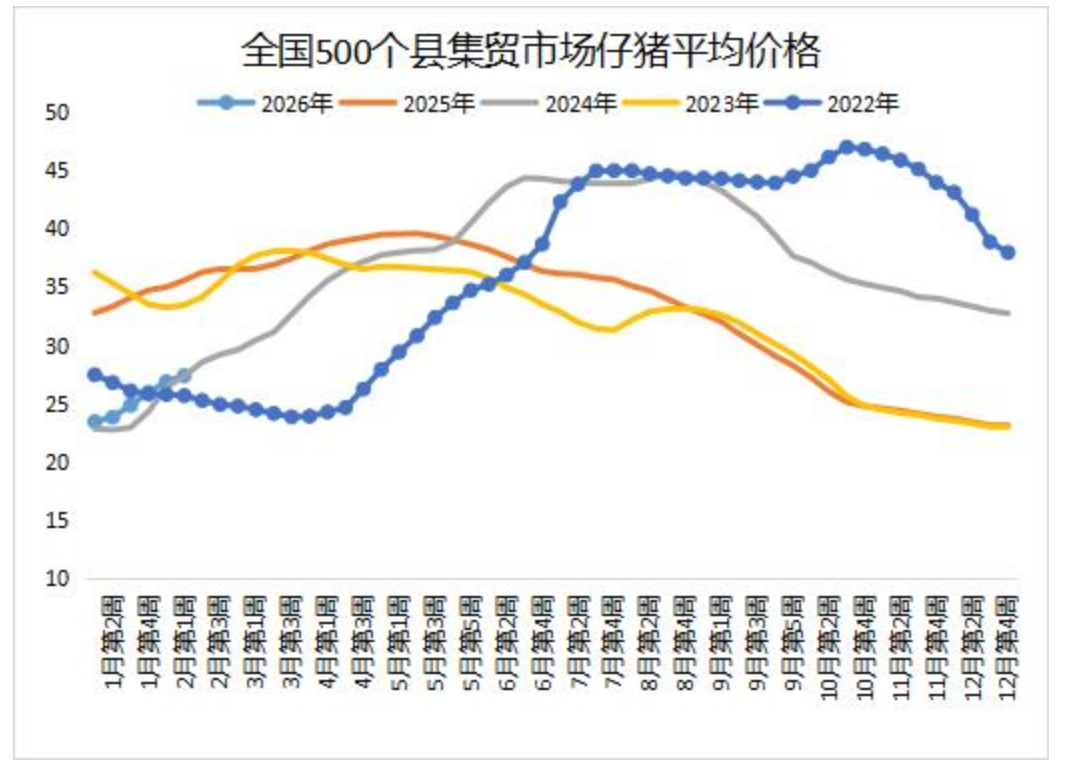

仔猪继续攀升,刷新4个月高点

养殖端对远月猪价信心转强,集团厂有刚性补栏需求,中小散户前期集中出猪后也有补猪需求,仔猪价格继续大面积上涨。据对全国500个县集贸市场和采集点的监测,2月第1周全国仔猪平均价格27.39元/公斤,比前一周上涨1.9%,刷新4个月高点,同比下跌23.0%。宁夏、陕西、辽宁、上海、河南等25个省份仔猪价格上涨,海南、内蒙古、江苏仔猪价格下跌,天津价格持平。华南地区价格较高,为29.91元/公斤;华北地区价格较低,为25.68元/公斤。

USDA美棉供需月报:2月预估2025/2026年度美棉产量环比持平

据美国农业部USDA发布的2月供需报告,2月美国2025/2026年度棉花种植面积预期928万英亩,1月预期为928万英亩,环比持平;2月美国2025/2026年度棉花收获面积预期780万英亩,1月预期为780万英亩,环比持平;2月美国2025/2026年度棉花单产预期856磅/英亩,1月预期为856磅/英亩,环比持平;2月美国2025/2026年度棉花产量预期1392万包,1月预期为1392万包,环比持平;2月美国2025/2026年度棉花总供应量预期1792万包,1月预期为1792万包,环比持平;2月美国2025/2026年度棉花总消耗量预期1360万包,1月预期为1380万包,环比减少20万包;2月美国2025/2026年度棉花期末库存预期440万包,1月预期为420万包,环比增加20万包。